お役立ちコラム

貸借対照表について

はじめに

今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、貸借対照表についてです。

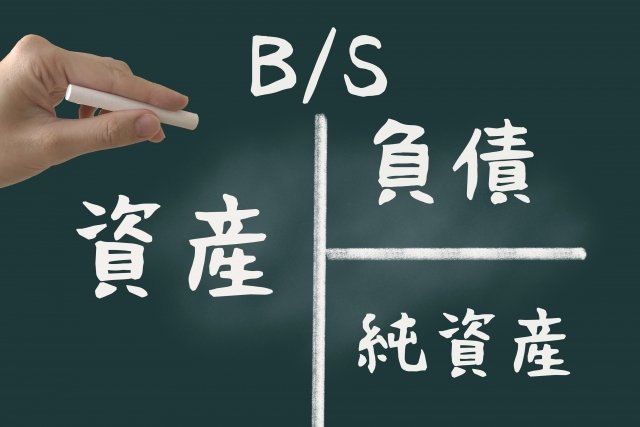

1.貸借対照表とは

決算書の中でも、貸借対照表は過去からの歴史と現在を知ることができる書類です。

そういわれると解読が難しそうに聞こえるかもしれませんが、貸借対照表に掲載されているのは、大分類で考えると「資産」、「負債」、「純資産」という3つのものだけで構成されているので、これらの意味を知っていれば、貸借対照表を見て歴史と現在を把握することができます。

貸借対照表を見る時の重要な公式は次の通りです。

貸借対照表の公式「資産=負債+純資産」

資産と負債は、現時点で会社にある財産や債務です。

それに、この公式を当てはめて純資産を考えます。公式を少し変形すると、次のようになります。

貸借対照表の公式「資産―負債=純資産」

純資産とは、簡単に言うと資産から負債を引いた残りです。

過去から蓄積された資産と負債のバランスで、どのくらい余裕があるかということを示してくれるものです。

2.貸借対照表の8変化

貸借対照表の資産、負債が増減した時の変化を見て行きましょう。

増減パターンには次の8種類があります。

パターン①儲け(利益)が増えて資産が増える場合

売上を上げてお客さんからお金をもらった場合などです。この場合儲けが増えていますので純資産は増加します。

パターン②負債が減って、儲けが増える場合

借りていた借金を棒引き(借金を免除してもらうこと)してもらった場合などです。この場合、儲けが増えるので純資産は増えます。

パターン③儲けが減って資産が減る場合

現金を使って経費が出る場合などです。この場合、儲けが減るので純資産は減少します。減価償却資産を減価償却することで、費用の計上によって儲けが減ると同時に減価償却資産が減少する場合もこのケースに該当します。

パターン④儲けが減って負債が増える場合

「ツケ(後払いの約束)」で飲みに行って経費を使った場合などです。経費の分だけ儲けが減って、ツケで行った分借金が増えますのでそのようなケースが該当します。

パターン⑤資産の内訳の中の資産が減って、別の資産が増える場合

現金でパソコンを買った場合のように、資産の中で変化する場合です。この場合は、純資産は変化しません。

パターン⑥負債が増えて資産が増える場合

借入をしてお金が増えるような場合です。この場合も純資産は変化しません。

パターン⑦負債が減って資産が減る場合

借入金を預金で支払って返済したような場合がこのケースです。この場合、純資産は変化しません。

パターン⑧負債の中である負債が減って、別の負債が増える場合

借りていたお金を返すために、別の人からお金を借りたような場合です。この場合も、純資産は変化しません。

おわりに

貸借対照表は、経営をする上で必要不可欠な資料です。

今回簡単にご説明しましたが、まだわからないことも多いかもしれません。

CSアカウンティングでは、会計・税務のプロフェッショナルが、会計知識をもって様々なアドバイスをすることができます。

他にも、日頃の経理業務の中で、わからないことや改善したいことがございましたら、CSアカウンティングは、お困りごとをワンストップでサポートできますので、会計・税務の専門家のアドバイスが必要な方は是非お気軽にお問い合わせください。

経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムをお読みいただきありがとうございます。

次回のコラムでまたお会いしましょう。

執筆者:谷

お気軽に下記フォームよりご相談ください。

https://business.form-mailer.jp/fms/c543034e81511

★お役立ち情報満載のCSアカウンティングYoutubeはこちら

★定期的に情報を発信しているCSアカウンティングのX(旧Twitter)はこちら

関連コラム

- 損益計算書におけるサイドビジネス

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは損益計算書におけるサイドビジネスについてです。1.サイドビジネスでの儲けは別表示損益計算書では、本業と副業の儲けは分けて管理します。副業とは会計の世界では…

- 法人税に関する改正措置について

- はじめに 今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、法人税の改正措置についてです。1.法人税に関する改正措置とは「令和7年度税制改正大綱」で法人税に係る措置として、中小法人の軽減税率の見直し及び防衛特別…

- 新リース会計基準への適用について

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、新リース基準への適用についてです。1.新リース基準とは2024年9月13日に、企業会計基準委員会(ASBJ)より、2027年4月1日以降に開始する事業年…

- 債務の計上について

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、債務の計上についてです。1.支払方法の違いと貸借対照表の表現について例えば、本屋さんで本を買ったという事実があれば、これはお金の支払い方法に関係なく変わ…

- 有価証券の4分類

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、有価証券の4分類についてです。1.有価証券の4分類パソコンやスマートフォンで株式の売買注文ができる時代ですので、株式の運用は手軽にでき、実施している方も…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。