お役立ちコラム

令和5年税制改正(消費税)

令和5年税制改正―消費税―

令和5年の消費税における税制改正については、インボイス制度に関するものがほとんどでした。

下記にて詳細をご説明させて頂きます。

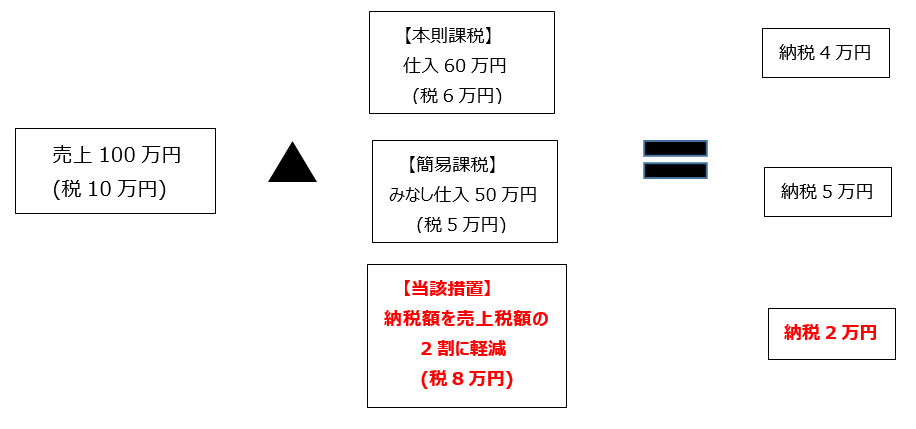

1.小規模事業者に係る納税額の緩和措置

これまで免税事業者であった者がインボイス発行事業者になった場合の納税額の激変緩和を図る為に講じられる措置です。

【具体的内容】

- 納税額を売上額の2割に軽減する緩和措置が講じられます。(3年間)

- 事前の届出は不要で確定申告書にその旨を記載する事により、申告時に選択適用が可能です。

【適用期間】

令和5年10月1日から令和8年9月30日の属する課税期間まで適用

2.中小事業者等に対する事務負担の軽減措置

一定規模以下の事業者の行う少額な取引についてのみ、これまで通り帳簿保存のみで仕入税額控除を認めるとする措置が講じられます。

【具体的内容】

基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5,000万円以下である事業者については、1万円未満の課税仕入について、インボイスの保存がなくとも帳簿のみで仕入税額控除が可能です。(6年間の経過措置)

【対象となる事業者の範囲】

全事業者の90.7%が対象となりうる(約815万者のうち約740万者)。また、現状の課税事業者のみを対象としても、76.1%が対象となる(約320万者のうち約242万者)。

※(令和2年度国税庁統計年報(法人税・消費税)、平成27年国勢調査(総務省)等に基づき統計

3.少額な返還インボイスの交付義務の見直し

振込手数料相当額を値引きとして処理する場合等の事務負担を軽減する観点より、少額な返還インボイスについて交付義務が免除されることになりました。

【具体的内容】

改正前においては、上記の場合もインボイスも交付が必要とされておりましたが、1万円未満(税込み)の少額な値引き等については適格返還請求書の交付が不要となります。

【適用期間】

令和5年10月1日以降の課税資産の譲渡等につき行う売上に係る対価の返還等について適用となります。

4.適格請求書等保存方式に係る登録手続の見直し

免税事業者が課税期間の初日から適格請求書発行事業者に登録を受けようとする場合、登録を取り消す場合の申請書の登録期限、経過措置により課税期間の途中から登録を受けようとする場合についての申請書の提出日から登録希望日までの期間が改正されます。

また、申請手続についても柔軟化されます。

【具体的内容】

①免税事業者が課税期間の初日から適格請求書発行事業者に登録を受けようとする場合、登録を取り消す場合

②免税事業者が経過措置により課税期間の途中から登録を受けようとする場合

④改正前においては、制度が開始される令和5年10月1日から登録を受ける為には、原則として令和5年3月末までに申請書を提出しなければならないが、4月以降であっても「申請が困難な事情」を記載すれば、10月1日に登録したものとみなす事とされておりました。今回の税制改正において、「困難な事情」は記載が無くても改めて求めないものとされています。

執筆者:黒川

関連コラム

- インボイス制度のおさらい:適格請求書等保存方式のポイントと特例

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、インボイス制度のおさらいです。2023年10月1日に開始された「インボイス制度(適格請求書等保存方式)」は、消費税の仕入税額控除の仕組みを大きく変えまし…

- テナントオーナーは要注意!賃貸借契約とインボイス

- 概要2023年10月1日より制度開始となる適格請求書等保存方式(以下、「インボイス制度」)により、お金にまつわる書類である請求書や領収書など(インボイス)の交付・保存について厳格化されます。では見直しをするのは請求書や領収書だけかというと、…

- インボイス制度でETC料金の保存書類が増えます!

- 概要2023年10月1日より制度開始となる適格請求書等保存方式(以下、「インボイス制度」)について、自社が発行する請求書・領収書の書式が変わることやインボイス発行事業者になるための登録申請が必要といった情報は認知が進んでいますが「自社が受け…

- 金銭債権を対象とした取引に係る消費税の考え方

- 1.はじめに p; 有価証券や金銭債権を対象とした取引に係る消費税は、課税売上割合の計算上複雑になっています。これらを本業として取り扱っていない会社で売却等が発生した際に、課税売上割合の計算を間違えてしまうケースが多いようです。 …

- 宿泊税って何ですか??

- 先日大阪への出張の経費精算のためホテルの領収書を提出したところ宿泊税という税金があることがわかりました。課税されている時とされていない時があるようですが一体どんな税金なのでしょうか。

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。