お役立ちコラム

テナントオーナーは要注意!賃貸借契約とインボイス

概要

2023年10月1日より制度開始となる適格請求書等保存方式(以下、「インボイス制度」)により、お金にまつわる書類である請求書や領収書など(インボイス)の交付・保存について厳格化されます。

では見直しをするのは請求書や領収書だけかというと、実は「契約書」についても見直しが必要なケースがあります。

この記事では「家賃の口座振替」とインボイスの関係についてご紹介します。

インボイス制度の概要

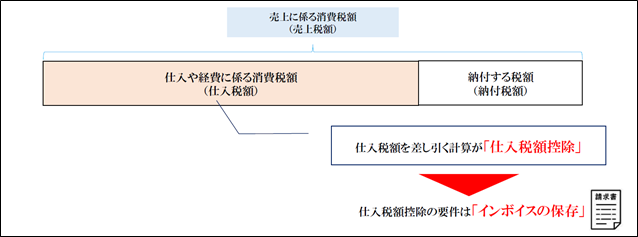

消費税の納税額は「売上税額」から「仕入税額」を差し引いて計算します。仕入税額とは会社が支払った仕入や経費に係る消費税額です。

新たにスタートするインボイス制度下においては「インボイスの保存」が仕入税額を差し引く(仕入税額控除)の要件になっています。

賃貸借契約に基づいた家賃を口座振替により支払い、請求書や領収書を受け取っていない場合、現行法(区分記載請求書等保存方式)では帳簿に「口座振替のため」と記載することで仕入税額控除を行うことが出来ました。

しかし、インボイス制度下においては「相手がインボイス発行事業者か否か」「適用税率」「家賃の消費税相当額」の3点を把握しなければなりません。

そのため貸主側において契約書の見直しが必要になります。

パターン別の対応方法

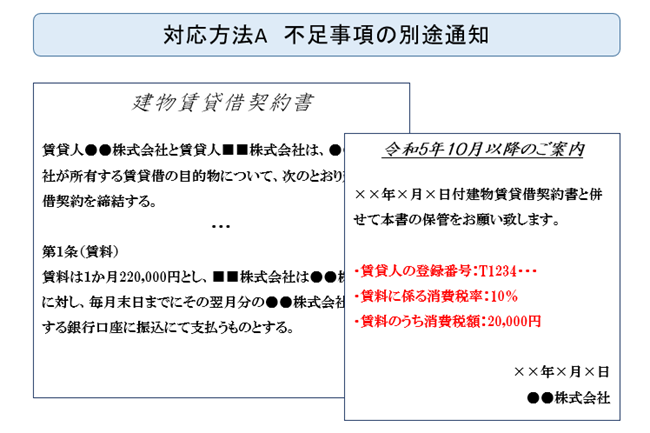

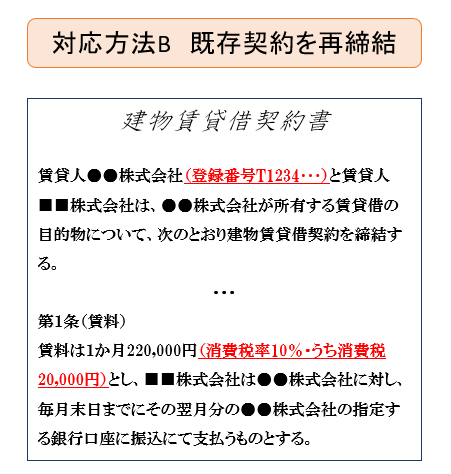

既存の契約については、「不足事項を通知書にて借主へ通知」する方法か「不足事項も網羅した契約書を再度巻き直す」方法のいずれかで対応することが出来ます。

建物賃貸借契約書については印紙税の対象外であるため、どちらの方法であったとしても影響は生じませんが、対応方法Aの通知書発行の場合は契約書と一緒に通知書もしっかりと保管するよう借主に案内する必要があります。

また、契約の中途で貸主がインボイス発行事業者に該当しなくなった場合、借主にその旨を通知することもポイントです。

グループ間や同族間で事務所の賃貸借を行っている場合は要注意

第三者へテナントを貸し付けている場合、借主の納税額(仕入税額控除)に関わる論点のため借主から何かしらアクションがある可能性がありますが、グループ間などで事務所の賃貸借を行っているケースでも忘れずに上記の対応を行う必要があります。

インボイス制度開始は2023年10月ですが、インボイス発行事業者の登録申請は早めに行い、制度開始に向けた対応を順次進めていくのが望ましいといえます。

執筆者:野呂

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。