お役立ちコラム

副業導入時のポイント ~簡便な労働時間管理の方法~

前回のコラムにて労働時間通算についての原則的な方法をお伝えいたしましたが、自らの事業場及び他の使用者の事業場の双方で所定外労働がある場合等においては、労働時間の申告等や通算管理において、労使双方に手続上の負担が伴うことが考えられます。

そのため、労働時間の申告等や通算管理における労使双方の手続上の負担を軽減し、労基法に定める最低労働条件が遵守されやすくなる簡便な労働時間管理の方法(以下「管理モデル」という。)をお伝えいたします。

1.労働時間の上限設定

単月100時間未満、複数月平均80時間以内となるように、各々の使用者の事業場における労働時間の上限をそれぞれ設定してください。

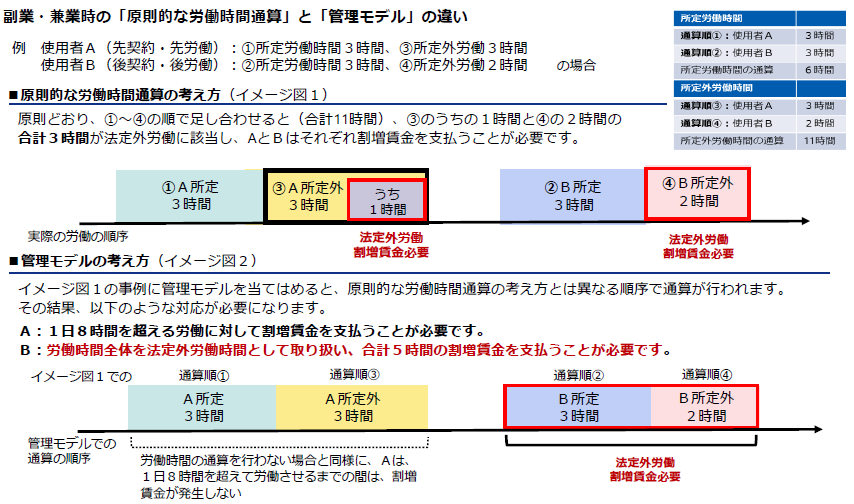

2.副業・兼業時の「原則的な労働時間通算」と「管理モデル」の違い

上図のとおり、管理モデルを導入しているかいないかによって、法定外労働割増賃金に違いがでてきますので注意してください。

これにより、使用者A及び使用者Bは、副業・兼業の開始後においては、それぞれあらかじめ設定した労働時間の範囲内で労働させる限り、他の使用者の事業場における実労働時間の把握を要することなく労基法を遵守することが可能となります。

3.3者間(各使用者と労働者)管理モデル導入の共有

副業・兼業の開始後のトラブル防止のため、管理モデルの実施にあたっては、各使用者と労働者の3者間で管理モデル導入(通知)様式例等を参考に、必要な情報の共有を行うようにしてください。

管理モデル導入(通知)様式例の余白に、以下(例)のような記載欄を設けることで、副業・兼業先の使用者が管理モデルの導入に応じたことを明らかにすることができます。

【参考】

副業・兼業における労働時間の通算について(簡便な労働時間管理の方法「管理モデル」)

https://www.mhlw.go.jp/content/11200000/001086159.pdf

副業・兼業に関する合意書様式例

https://www.mhlw.go.jp/content/11200000/000692485.docx

★お役立ち情報満載のCSアカウンティングYoutubeはこちら

★定期的に情報を発信しているCSアカウンティングのX(旧Twitter)はこちら

CSアカウンティングの人事・労務・社会保険サービスは、勤怠管理・給与計算・社会保険を一元化することにより、本来従事すべきコア業務へのシフトをお手伝いいたします。

また、アウトソーシングによるコスト削減のみならず、社会保険労務士などの経験豊富な専門家がお客様のよき相談相手となり、人事・労務に関する問題をスピーディーに解決します。

ご相談はこちら⇒https://business.form-mailer.jp/fms/c543034e81511

(執筆者:坂田)

関連コラム

- 令和7年度地域別最低賃金額改定について

- 先日開催された第71回中央最低賃金審議会で、今年度の地域別最低賃金額改定の目安について答申が取りまとめられました。【答申のポイント】(ランクごとの目安)各都道府県の引上げ額の目安については、Aランク63円、Bランク63円、Cランク64円。注…

- 障害者を雇用する上で必要な3つの手続きをご存知ですか?

- 従業員40人以上の事業主は、毎年6月1日現在の障害者の雇用に関する状況(障害者雇用状況報告)をハローワークに報告する義務があります(障害者雇用促進法43条第7項)。毎年報告時期になりますと、事業所に報告用紙が送付されてきますので、必要事項を…

- 職場における熱中症対策が強化されます!

- 今回は職場における熱中症対策として改正労働安全衛生規則が施行されますのでお知らせいたします。次の表からも2年連続で死亡者数が30人レベルであることなどから、死亡に至らせない(重篤化させない)ための適切な対策の実施が必要となります。具体的には…

- 常時雇用する労働者が301人以上の事業主を対象として、「男女の賃金の差異」が情報公表の必須項目となりました!

- 令和4年7月8日に女性活躍推進法に関する制度改正がされ、情報公表項目に「男女の賃金の差異」を追加するともに、常時雇用する労働者が301人以上の一般事業主に対して、当該項目の公表が義務づけられることとなりました。法改正の背景日本における男女間…

- 育児介護休業法の改正に伴う就業規則等の見直し

- 令和6年5月に育児・介護休業法及び次世代育成支援対策推進法が改正され、令和7 ( 2 0 2 5 ) 年4月1日から段階的に施行されます。男女とも仕事と育児・介護を両立できるように、育児期の柔軟な働き方を実現するための措置の拡充や介護離職防…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。