お役立ちコラム

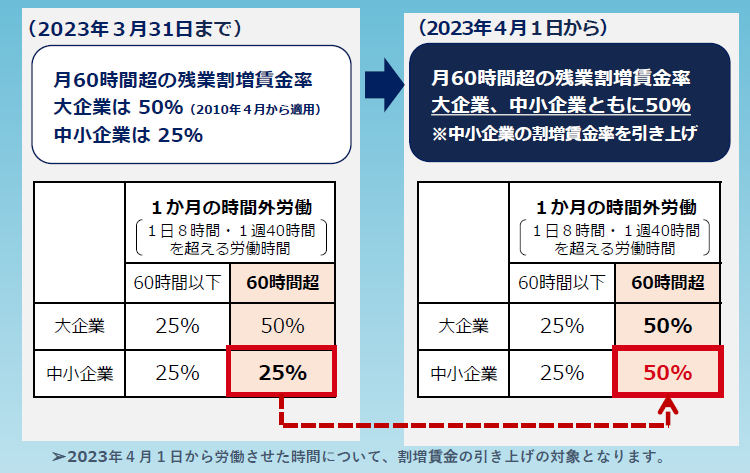

4月1日から中小企業も月60時間超残業の割増賃金率が50%になります!

長時間労働の抑制のため、大企業は月60時間超の残業代割増率が引き上げられていました。

中小企業に対しては適用が猶予されていましたが、2023年4月からは中小企業にも適用されることになります。

つまり、中小企業でも月60時間超の残業に対しては25%ではなく50%以上の割増率で残業代を支払わなくてはいけなくなるのです。

参考資料 厚生労働省「月60時間を超える時間外労働の割増賃金率が引き上げられます」

なお、対象となるのは2023年4月1日以降に労働させた時間ですので、残業代を月末締め翌月払いとしている場合には、5月給与から適用となります。

では、60時間超の60時間とはどのような時間の合計を指すのでしょうか?

対象となるのは、法律上1.25倍以上で支払うことを求められている時間です。

つまり、一日8時間、一週40時間を超えた労働時間が月60時間を超えた部分です。

1倍で支払えば良い法定内残業時間や、1.35倍で支払うことが求められる法定休日労働時間は含みません。

参考資料 厚生労働省「月60時間を超える時間外労働の割増賃金率が引き上げられます」

長時間労働を行った労働者の健康を確保するため、月60時間超の割増部分に相当する休暇を与えることで、今回の引上げ分の割増賃金が支払不要となる「代替休暇」という制度を設けることもできます。

休日労働をさせた場合に後付けで労働日を入れ替える代替休日と混同しがちですが、代替休日とは異なる制度です。

代替休暇の特徴は以下の通りです。

1. 代替休暇は時間単位で与えることはできない(1日または半日)

2. 代替休暇を取得するか否かは労働者の選択による

3. 法定時間外労働が1か月60時間を超えた月の末日の翌日から2か月間以内の期間で与えなければならない

代替休暇制度導入にあたっては、以下の4点を定めた労使協定を締結する必要があります。

1. 代替休暇の時間数の具体的な算定方法

2. 代替休暇の単位

3. 代替休暇を与えることができる期間

4. 代替休暇の取得日の決定方法、割増賃金の支払日

代替休暇の導入は任意です。導入をする場合は、自社の代替休暇制度設計および労使協定の準備を進めましょう。

CSアカウンティングの人事・労務・社会保険サービスは、勤怠管理・給与計算・社会保険を一元化することにより、本来従事すべきコア業務へのシフトをお手伝いいたします。

また、アウトソーシングによるコスト削減のみならず、社会保険労務士などの経験豊富な専門家がお客様のよき相談相手となり、人事・労務に関する問題をスピーディーに解決します。

ご相談はこちら⇒https://business.form-mailer.jp/fms/c543034e81511

(執筆者:中谷)

関連コラム

- 令和7年度地域別最低賃金額改定について

- 先日開催された第71回中央最低賃金審議会で、今年度の地域別最低賃金額改定の目安について答申が取りまとめられました。【答申のポイント】(ランクごとの目安)各都道府県の引上げ額の目安については、Aランク63円、Bランク63円、Cランク64円。注…

- 社会保険適用拡大のコストについて試算してみた

- 令和6年(2024年)10月から、短時間労働者の社会保険加入義務が、被保険者数101名以上の企業から、51名以上の企業へ拡大される。短時間労働者の社会保険の加入要件は次のとおりだ。・週の所定労働時間が20時間以上・所定内賃金が月額8.8万円…

- 所得税の定額減税の給与計算時の対応について

- 令和6年度の税制大綱が公表され、所得税・個人住民税に関して定額減税が盛り込まれております。特に所得税の定額減税は2024年の6月以降の給与・賞与、また年末調整についても影響があるため、会社での対応が必須となります。本コラムでは所得税の定額減…

- 時間外労働についての再認識

- 働き方改革が叫ばれて久しい昨今ですが、直近で公表されている令和4年度「過労死等の労災補償状況」を見てみると、令和3年度に比べ、労災請求件数は387件増加の3,486件、うち支給決定件数は103件増加の904件(うち死亡・自殺(未遂を含む)…

- 最低賃金今年も変わります!

- 今年も最低賃金が変更となる季節がやってきました。本コラムでは、最低賃金改正に関して、具体的にどのように変わるのか、また、変更に伴い気を付けるポイントについて、簡単にまとめていきたいと思います。 目次: …

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。