お役立ちコラム

令和5年1月からの国外居住親族に係る扶養控除改正点について

扶養控除、年末調整に関連する法改正が令和5年より施行されています。

その中の大きな改正点として、国外居住親族に係る扶養控除の適用を受けるケースに関するものがあります。

自身の会社に外国人従業員がいる場合には、母国の親族を扶養親族としているケースが多いため、今回の法改正の理解は大変重要です。本コラムで解説していきます。

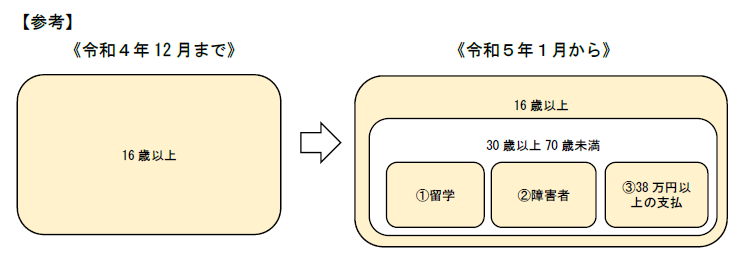

【改正点】

扶養控除の対象となる国外居住親族は、扶養親族(居住者の親族のうち、合計所得金額が48万円以下である者)かつ16歳以上という要件でした。

法改正後は、そのうち年齢が『30歳以上70歳未満』の扶養親族については、扶養控除対象として適用するために要件が追加となりました。

年齢30歳以上70歳未満の方は、次の①から③までのいずれかに該当する必要があります。

① 留学により国内に住所及び居所を有しなくなった者

② 障害者

③ その居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている者

イメージとしては以下の図が大変理解しやすいのでご参照ください。

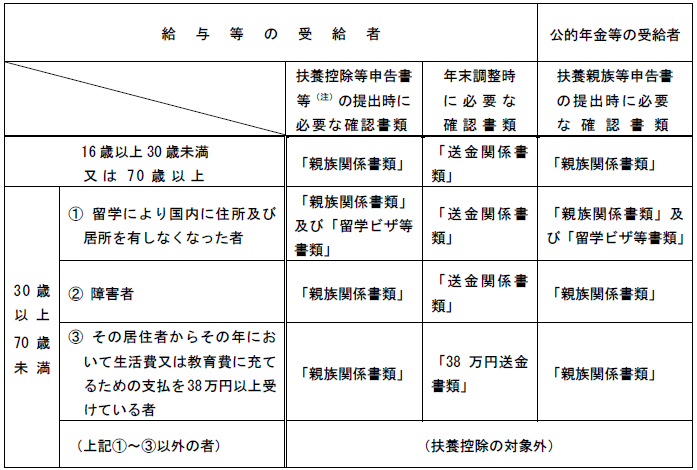

【提出書類の追加】

今回の法改正に伴い、扶養控除申告書提出時、また年末調整時に必要な書類の種類も変わってきます。

年齢にかかわらず、以下の書類はこれまで通り必要となります。

![]() 親族関係書類

親族関係書類

![]() 送金関係書類(送金額の基準は特に定められていない)

送金関係書類(送金額の基準は特に定められていない)

かつ扶養親族が30歳以上70歳未満の場合は以下の追加書類が必要です。

①留学により国内に住所及び居所を有しなくなった者

⇒留学ビザ等書類

②障害者

⇒特に追加の書類の提示は明示されてはいないが、国外居住親族の障害者手帳、診断書など障害の程度が分かる書類を提出させ、その程度が日本の所得税法における障害者控除を受けられる対象になりうるかを会社側で確認してほしい。(2023年1月 国税局電話相談センターに確認)

③その居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている者

⇒38万円送金書類

居住者から国外居住親族である各人へのその年における支払いの金額の合計額が38万円以上であることを明らかにする書類

実務的な対応方法としては、今回の法改正内容を従業員に周知したうえで、国外に居住する扶養対象親族の年齢が30歳以上70歳未満の場合には、加えて①②③の要件のいずれかに当てはまることを従業員から申告させます。そして該当する場合には、それぞれの要件ごとに追加書類の準備を行うよう指示します。

※参考:国税庁 国外居住親族に係る扶養控除等の適用について

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/kokugai/index.htm

CSアカウンティングの人事・労務・社会保険サービスは、勤怠管理・給与計算・社会保険を一元化することにより、本来従事すべきコア業務へのシフトをお手伝いいたします。

また、アウトソーシングによるコスト削減のみならず、社会保険労務士などの経験豊富な専門家がお客様のよき相談相手となり、人事・労務に関する問題をスピーディーに解決します。

ご相談はこちら⇒https://business.form-mailer.jp/fms/c543034e81511

(執筆者:中西)

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。