お役立ちコラム

法人税とは?対象となる法人や税率などの基礎知識を解説!

法人税とは?

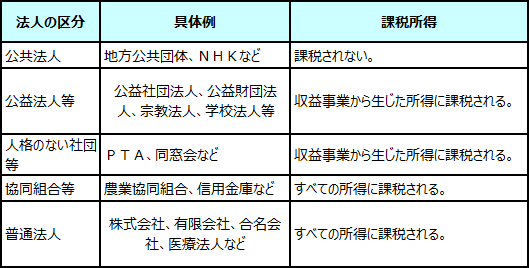

課税される法人の範囲

法人税は、法人の事業によって得られた所得に対して課される税金です。

法人と一言でいっても、法人の種類は様々で、法人の目的や特性により、法人税が課される法人と課されない法人に区分されます。法人税法における法人の区分は次の通りです。

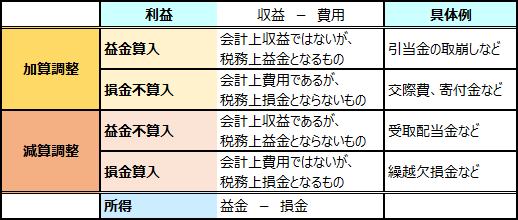

所得金額とは?

法人税は、利益ではなく所得に対して課税されます。企業会計における利益は収益-費用の計算式で求めます。

一方、税法における所得は、益金-損金の計算式で求めます。益金・損金は、収益・費用と大部分では対応していますが、その範囲が異なる部分があります。

したがって、この企業会計の収益・費用をベースに、益金・損金を計算するため一定の調整を行い、所得を算出します。

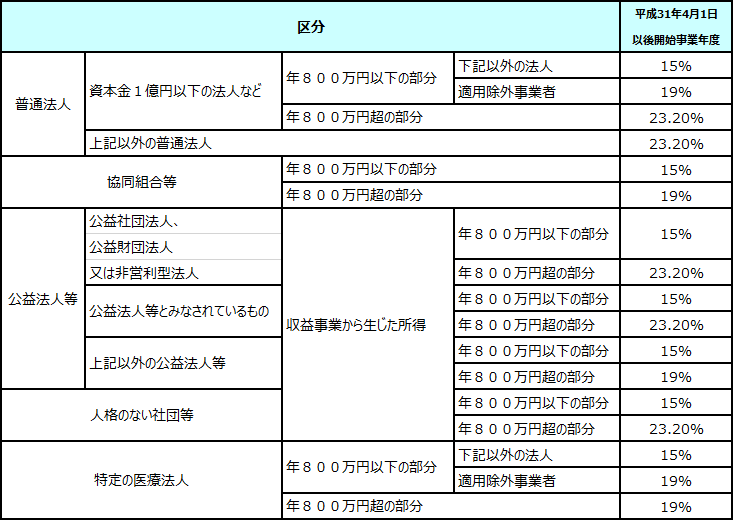

法人税率

法人税額は、算出された所得に対して、税率を乗じて計算した金額が法人税の額を計算します。

法人税の税率は、法人の区分、所得金額、資本金に応じ、以下の通りとなります。

確定申告期限

法人は、原則として事業年度終了の日の翌日から2か月以内に確定申告しなくてはなりません。

ただし、次の場合には、申告期限を延長することができます。

(1)事業年度終了の日の翌日から2か月以内に決算についての定時株主総会が招集されない場合

→原則的に1か月延長

(2)会計監査人設置会社で事業年度終了の日の翌日から3か月以内に決算についての定時株主総会が招集されない場合

→最大で事業年度終了の日の翌日から6か月延長

(3)災害その他やむを得ない理由がある場合

→税務署長が指定した月数の延長

確定納付期限

法人は、原則として事業年度終了の日の翌日から2か月以内に法人税額を納付しなくてはなりません。

申告期限の延長を受けている法人については、納税の期日も同時に延長されます。

ただし、事業年度終了の日の翌日以後2か月を経過した日から延長された期間までの利子税を支払う必要があるため、実務上は、事業年度終了の日の翌日から2か月以内に見込額をもって納付することが一般的です。

おわりに

今回は、法人税の概要をご紹介してきました。

法人税を正しく計算、納税するためには、法人税法を理解し、適切に所得計算を行うことが重要です。

また、各種優遇税制を適用できる場合には、優遇税制を適用するかしないかで、法人税額も大きく異なる場合もあります。

経理業務、税務業務をアウトソーシングすることで、皆さまが抱えるこれらの問題点を解決することが可能となります。

アウトソーシングを導入してコア業務に経営資源を集中させてはいかがでしょうか。

執筆者:皆川

お問合せ:CSアカウンティングお問い合わせフォーム

関連コラム

- 匿名組合契約に負担させる事業税の計上時期はいつ?

- 匿名組合契約の内容により、事業税収入割が発生します。その事業税を匿名組合契約に負担させることとしたいのですが、その事業税の計上時期はいつになるのですか?

- 電子申告義務化を受けて加速する電子納税制度!~インターネットを活用し事務コスト削減を~

- 平成30年度税制改正において、情報通信技術の活用を推進し、社会全体のコスト削減および企業の生産性向上を図ることを目的として、「電子情報処理組織による申告の特例」が創設されました。これにより一定の法人が行う法人税等の申告は電子情報処理組…

- 人とペットで葬儀費用(喜捨金)の課税に違いはあるのか?

- 喜捨金は、読んで字のごとく喜んで捨てるお金という意味で、寄付金と似ています。宗教法人が行う葬儀、お守りの販売等は、お寺に喜んで捨てるお金と考えられ、喜捨金扱いで不課税取引になっています。そこで、人の場合とペットの場合の違いを調べてみました…

- 匿名組合契約に係る営業者の税務上の取扱いに関する注意点

- このたび匿名組合の営業者になることとなりました。匿名組合の営業者の税務の取扱いに関して、特に注意すべき点を教えてください。

- 期末における税抜経理処理

- 当社は、日々の経理方式は税込みで行っていますが、決算の際、一括して税抜処理をして所得の計算を行ってもよろしいでしょうか。

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。