お役立ちコラム

まだ間に合います!年末調整の改正を総まとめ

例年11月・12月は、給与計算担当者の一番の繁忙期である年末調整計算時期、人事の方は忙しくされている頃かと存じます。

本コラムでは、大きな法改正があった令和2年の年末調整改正点の復習を中心に、令和3年の変更点も含めて、年末調整の法改正部分を解説して参りたいと思います。

今からでも遅くありません。未だ間に合いますので、給与の源泉徴収の総決算と言える非常に大切な手続きである年末調整事務手続きを再点検致しましょう。

目次

- 令和2年法改正-給与所得控除の引き下げ

- 令和2年法改正-各種控除等を受けるための扶養親族等の合計所得金額要件の改正

- 令和2年法改正-基礎控除額の変更

- 令和2年法改正-所得金額調整控除の創設

- 令和2年法改正-ひとり親控除の創設

- 令和3年法改正-税務関係書類における押印義務の改正

- 令和3年法改正-源泉徴収関係書類の電磁的提供に係る改正

- 令和2年法改正-給与所得控除の引き下げ

変更点の1つ目は給与所得控除額の引き下げです。控除額が引き下がるのは納税者にとって不利となります。

給与所得控除とは、会社員の所得税や住民税を計算するときに、給与収入額に応じて差し引くことができる控除分をいいます。

位置づけとしては必要経費に近いものです。

自営業者の場合は、売上金額から仕入原価や販売経費などを差し引くことができますが、会社員の場合は、この必要経費の代わりとして給与所得控除が認められています。

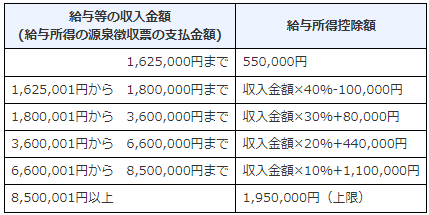

令和2年の年末調整から、給与所得控除額が一律10万円引き下げられ、その上限額が適用される給与等の収入金額が850万円(改正前:1,000万円)とされるとともに、その上限額を195万円(改正前:220万円)に引き下げられることとなりました。

この結果、給与所得控除額は、給与等の収入金額に応じてそれぞれ次のとおりとなります。

なお、本改正は会社側が給与収入額に応じて計算しますので、社員の方に申告していただくことはありません。

(国税庁HPの図を掲載)

2. 令和2年法改正-各種控除等を受けるための扶養親族等の合計所得金額要件の改正

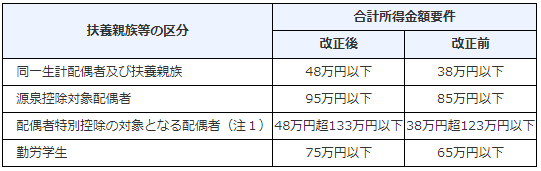

給与所得控除額の引き下げに伴い、扶養親族等の合計所得金額要件が、次表のとおりそれぞれ10万円引き上げられました。

(国税庁HPの図を掲載)

つまり、扶養親族等の合計所得金額要件が10万円引き上げられるとともに、給与所得控除額が10万円引き下げられています(注1)ので、扶養親族等の所得が給与所得だけの場合、改正前と改正後でその扶養親族等の給与等の収入金額が変わらないときは、次の例のとおり、改正前と改正後でその扶養親族等の合計所得金額要件の判定は変わらないこととなります(その扶養親族等が給与所得者の特定支出控除の適用を受ける場合には、その判定が異なる場合がありますので、ご注意ください。)。

注1 令和2年分以後の所得税について、給与所得控除額が一律10万円引き下げられたほか、給与所得控除の上限額が適用される給与等の収入金額が850万円、その上限額が195万円にそれぞれ引き下げられました。

注2 注1のとおり、給与所得控除額及び給与所得控除の上限額が引き下げられていますが、基礎控除及び所得金額調整控除の適用を受けた場合、多くの給与所得者は負担増とならない見込みとなっています。また、年末調整において基礎控除又は所得金額調整控除の適用を受けるためには、それぞれ「給与所得者の基礎控除申告書」又は「所得金額調整控除申告書」を提出する必要がありますので、ご注意ください。

3. 令和2年法改正-基礎控除額の変更

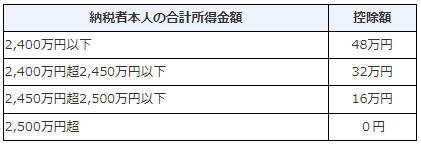

基礎控除額とは、納税者の所得から一律で差し引かれる所得控除の一つです。

令和元年までは所得額に関わらず一律38万円でしたが、令和2年以降は合計所得金額に応じて次のとおりとなりました。

(国税庁HPの図を掲載)

合計所得額に応じて控除額が異なるため、令和2年の年末調整から年末調整を受ける人全員に「給与所得者の基礎控除申告書」を配布し、記載してもらう必要があります。

給与の収入額が2,000万円を超える場合にはそもそも年末調整の対象とならないため、年末調整担当者としては48万円になる、と覚えておけば良いかと思いますが、

給与収入以外の収入が沢山ある方については48万円以外となる可能性もあります。

4. 令和2年法改正-所得金額調整控除の創設

上述1の給与所得控除額の引き下げと上述3の基礎控除額引き上げにより、給与収入額850万円以下の方は相殺されて実質上変化はありません。

しかし、給与収入850万円超の方は税負担増となるため、負担をやわらげるために所得金額調整控除が創設されました。具体的に対象となるのは、以下の方です。

(1)特別障害者である人

(2)23歳未満の扶養親族がいる人

(3)特別障害者である同一生計配偶者や扶養親族がいる人

上記のいずれかに当てはまる方は、「所得金額調整控除申告書」で申告することにより、{給与等の収入金額(上限1,000万円)-850万円}×10%の控除を受けることができます。

ポイントは具体的対象者(2)及び(3)において、他の方の扶養親族となっている場合でも、所得金額調整控除は申告できるということです。

他の方の扶養親族となっている場合、会社側では把握しきれていないケースもありますので、対象となる収入の方がいる場合には、制度について案内しておくと良いでしょう。

5.令和2年法改正-ひとり親控除の創設

従来の寡婦(寡夫)控除は、法律上婚姻している者に限定されていましたが、新設されたひとり親控除では未婚の父・未婚の母も対象となりました。

納税者がひとり親(現に婚姻していない者、又は配偶者の生死の明らかでない一定の者のうち、次に掲げる要件を満たすものをいう)に該当する場合には、

ひとり親控除として総所得金額等から35万円の控除の適用を受けられます。

(1)その者と生計を一にする子(他の者の扶養親族でなく、その年の総所得金額等の合計額が48万円以下のもの)を有すること

(2)合計所得金額が500万円以下であること

(3)その者と事実上婚姻関係と同様の事情があると認められる次に掲げる者がいないこと

(イ)その者が住民票に世帯主と記載されている者である場合には、その者と同一の世帯に属する者の住民票に世帯主との続柄が世帯主の未届の夫、

又は未届の妻である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされた者

(ロ)その者が住民票に世帯主と記載されている者でない場合には、その者の住民票に世帯主との続柄が世帯主の未届の夫、

又は未届の妻である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされているときのその世帯主

6. 令和3年法改正-税務関係書類における押印義務の改正

税務署長等に提出する源泉所得税関係書類について、押印を要しないこととされました。

このため、扶養控除申告書などの年末調整の際に使用する書類についても、従業員等に押印していただく必要はありません。

7.令和3年法改正-源泉徴収関係書類の電磁的提供に係る改正

給与等、退職手当等又は公的年金等の支払を受ける者が、給与等の支払者に対し、次に掲げる申告書の書面による提出に代えてその申告書に記載すべき事項の電磁的方法による提供を行う場合の要件であるその給与等の支払者が受けるべき税務署長の承認が不要とされました。

- 給与所得者の扶養控除等申告書

- 従たる給与についての扶養控除等申告書

- 給与所得者の配偶者控除等申告書

- 給与所得者の基礎控除申告書

- 給与所得者の保険料控除申告書

- 給与所得者の住宅借入金等を有する場合の所得税額の特別控除申告書

- 所得金額調整控除申告書

- 退職所得の受給に関する申告書

- 公的年金等の受給者の扶養親族等申告書

なお、上記の電磁的方法による提供を行う場合には、給与等の支払者が

- 電磁的方法による提供を適正に受けることができる措置を講じていること

- 提供を受けた記載事項について、その提供をした給与等の支払を受ける者を特定するための必要な措置を講じていること

- 提供を受けた記載事項について、電子計算機の映像面への表示及び書面への出力をするための必要な措置を講じていることの全てを満たす必要があります。

以上、昨年から今年にかけた改正点を本コラムではご説明致しました。

大部分の給与所得者は、この「年末調整」によってその年の所得税及び復興特別所得税の納税が完了し、改めて確定申告の手続きをとる必要がないこととなるわけですから、この意味からも非常に大切な手続きと言えます。

改正点のみならず、年末調整手続の際には、年末調整対象者の判定から始まり、各種申告書の提出依頼、提出された申告書の内容の精査、控除額を確定し、年税額を計算し、過不足税額を清算、税務署への所得税額の納付等、一連の事務処理は大変な労力を必要としますし、慎重さが求められます。

昨今では、様々なWEB年末調整システムがございます。

年末調整手続きを電子化することにより、会社においては、従業員への年末調整関連の書類の印刷、配付及び回収が不要になったり、複雑な申告書類の記載方法について従業員が迷う事が軽減される事から、従業員からの問い合わせ対応時間が減ったり、また過去の申告データを流用出来たりと、その他にも様々なメリットがあります。電子政府への移行の波に乗り遅れる事の無い様に、未だWEB年末調整未実施の会社様におかれましては、ご一考いただく価値があると思います。

CSアカウンティングの人事・労務・社会保険サービスは、勤怠管理・給与計算・社会保険を一元化することにより、本来従事すべきコア業務へのシフトをお手伝いいたします。

また、アウトソーシングによるコスト削減のみならず、社会保険労務士などの経験豊富な専門家がお客様のよき相談相手となり、人事・労務に関する問題をスピーディーに解決します。

ご相談はこちら⇒https://business.form-mailer.jp/fms/c543034e81511

(執筆者:緒方)

関連コラム

- 扶養控除等の見直しについて(令和7年度税制改正の見込み)

- 令和6年10月から、児童手当について所得制限が撤廃されるとともに、支給期間については高校生年代まで延長され、また第3子以降が増額されています。所得制限の撤廃および支給期間の延長に伴って、16歳から18歳までの扶養控除について、15歳以下との…

- 年末調整時に提出する申告書が一部簡素化されます

- 2024年も残すところ3か月ほどとなり、今年も年末調整の時期がやって参ります。今回の年末調整から、下記2種類の申告書が簡素化されることとなりました。①給与所得者の扶養控除等(異動)申告書(令和7年分~)②給与所得者の保険料控除申告書この2種…

- 所得税の定額減税の給与計算時の対応について

- 令和6年度の税制大綱が公表され、所得税・個人住民税に関して定額減税が盛り込まれております。特に所得税の定額減税は2024年の6月以降の給与・賞与、また年末調整についても影響があるため、会社での対応が必須となります。本コラムでは所得税の定額減…

- 令和5年1月からの国外居住親族に係る扶養控除改正点について

- 扶養控除、年末調整に関連する法改正が令和5年より施行されています。その中の大きな改正点として、国外居住親族に係る扶養控除の適用を受けるケースに関するものがあります。自身の会社に外国人従業員がいる場合には、母国の親族を扶養親族としているケース…

- 配偶者控除等申告書の書き方

- 今年から配偶者控除等申告書を配られるようになりましたが、どう書けば良いのでしょうか?

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。