お役立ちコラム

消費税とは?仕組みや管理、税額計算までの流れを解説

消費税は、消費に対して広く公平に課税される税金です。

商品や製品の販売、サービスの提供など、国内において行われるほぼすべての取引が課税の対象となります。

皆さんに身近な税金である消費税に関する仕組みや日常の経理業務における管理、申告・納付を説明します。

消費税の仕組み

(1)消費税の負担者

消費税は、消費に対して消費者が税金を負担します。

事業者は、消費者から預かった税金を、消費者の代わりに納税する仕組みとなっており、事業者に消費税の負担を求めるものではありません。

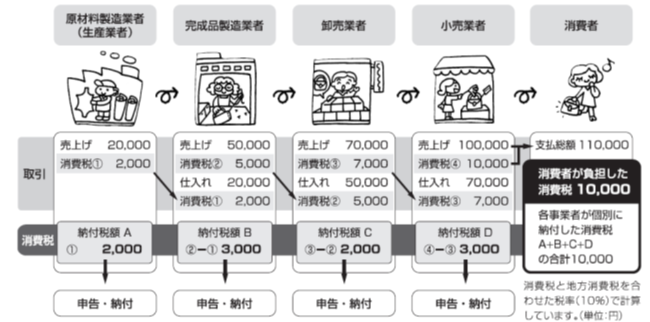

(図:国税庁HP 消費税のあらましより一部抜粋)

(2)消費税の仕組み

消費税は、生産や流通の段階で二重三重に課税されることのないような仕組みとなっています。

例えば、上記の図で卸売業者は、完成品製造業者から税込55,000円で商品を仕入れ、小売業者に税込77,000円で販売します。

小売業者から預かった消費税は7,000円で、完成品製造業者に支払った消費税は5,000円の場合、卸売業者が納める消費税額は2,000円となります。

消費税は預かった消費税から支払った消費税を控除し、税が累積しない仕組みとなっています。

日常業務における管理

消費税は、事業者が消費者の代わりに申告・納税する必要があります。大量の取引を正確に処理し、正しく消費税の申告・納付を行うためには、会計システムを導入し、日々の取引を効率的に適正に処理していくことが重要です。

日々の取引を会計システムに登録するための基本となる消費税の課税対象となる取引を確認していきます。

(1)課税の対象

課税対象取引とは、以下のすべての要件を満たす取引をいい、1つでも要件を満たさない場合は課税対象外取引(いわゆる「不課税取引」)となります。

01.国内において行うものであること

02.事業者が事業として行うものであること

03.対価を得て行うものであること

04.資産の譲渡、資産の貸付け、役務の提供であること

(2)非課税取引

以下の取引については、消費一般に広く公平に課税する税の性格から課税することになじまないものや社会政策的な配慮から、本来、課税対象取引に該当するものの非課税とされています。

01.土地等の情緒及び貸付

02.有価証券等の譲渡

03.利子、保証料、保険料など

04.郵便切手類、印紙、証紙の譲渡

05.物品切手等の譲渡

06.行政手数料など

07.外国為替業務

08.社会保険医療など

09.介護保険サービス・社会福祉事業など

10.お産費用など

11.埋葬料、火葬料

12.身体障害者用物品の譲渡、貸付けなど

13.一定の学校の授業料など

14.教科用図書の譲渡

15.住宅の貸付け

(3)免税取引

消費税は国内における商品の販売やサービスの提供などに課税されるため、輸出して外国で消費されるような以下の取引は、消費税が免除される免税取引に該当します。

01.輸出免税

国内からの輸出、外国貨物の譲渡、国際運輸、国際通信、国際郵便等

02.輸出物品販売

外国人旅行者などの非居住者に対する免税対象物品の販売

03.その他

外航船舶等の修理、外国公館・海軍販売所・合衆国軍隊に対する資産の譲渡

(4)不課税、非課税、免税の違い

不課税と非課税、免税の違い

不課税取引は、そもそも(1)課税の対象の要件を満たさない取引をいい、国外における飲食、宿泊のほか、無償による贈与、保険金、配当金、寄付金などは不課税取引となります。

非課税取引や免税取引は、(1)課税の対象の要件を満たしているものの、消費税を課税しないとされている点が大きく異なります。

非課税と免税の違い

非課税と免税の大きな違いは、納付する消費税を計算する際に、預かった消費税から支払った消費税を控除して計算することができるか、できないかです。

納付する消費税は、預かった消費税から支払った消費税を控除して計算しますが、支払った消費税は、預かった消費税に対応するものに限られます。

つまり、非課税はそもそも預かった消費税が発生しないため、納付する消費税を計算するときに支払った消費税を控除できません。

一方、免税は税率0%で課税されていると考えますので、税率0%で預かった消費税から、その仕入等で支払った消費税を控除することができ、輸出業者の場合には、原則、支払った消費税はそのまま還付されることになります。

消費税の申告と納付

(1)納税義務者

国内で取引を行う法人は、以下のいずれかに該当する場合には、消費税の納税義務が生じることとなり、日常業務におけるすべての取引について消費税額を把握する必要があります。

01.基準期間である前々事業年度の課税売上高が1,000万円超

02.前事業年度上半期の課税売上高又は給与等支払額が1,000万円超

(2)一般課税

一般課税方式では預かった消費税から支払った消費税を差し引いて消費税額を計算します。

一般課税方式における支払った消費税額の計算方法は、全額控除方式、個別対応方式、一括比例配分方式に区分されます。

①全額控除方式

全額控除方式では、支払った消費税の全額を控除することができる方法です。

支払った消費税を全額控除できるので、②(A)個別対応方式や②(B)一括比例配分方式よりも納付税額を少なく抑えることができる有利な計算方法です。

そのため、全額控除方式で計算するためには、次の2要件を満たす必要があります。

![]() 課税期間中の課税売上高が5億円以下

課税期間中の課税売上高が5億円以下

![]() 課税売上割合が95%以上

課税売上割合が95%以上

課税売上割合は、次の算式により計算します。

②個別対応方式と一括比例配分方式

課税期間中の課税売上高が5億円超または課税売上割合が95%未満の場合には、課税売上に対応する部分の支払った消費税額のみが預かった消費税額から控除できます。

実務上は、次の(A)個別対応方式または(B)一括比例配分により計算した消費税額を、預かった消費税額から控除します。

(A)個別対応方式

支払った消費税額を次の3つに区分し、控除対象となる支払った消費税額を算定します。

| ア 課税売上にのみ対応するもの | 控除できる支払った消費税額 | |

| ウ アとイに共通するもの ※ | ||

| 控除できない支払った消費税額 | ||

| イ 非課税売上にのみ対応するもの |

※ウ アとイに共通する支払った消費税額は、課税売上割合に応じて按分計算します。

控除対象となる支払った消費税額 = アの消費税額 + ウの消費税額 × 課税売上割合

(B)一括比例配分方式

(A)個別対応方式の3つの区分に分類していない場合などは、一括比例配分方式により控除対象となる支払った消費税額を算定します。

| 支払った消費税額 | 控除できる支払った消費税額 |

| 控除できない支払った消費税額 |

控除対象となる支払った消費税額 = 支払った消費税額 × 課税売上割合

(3)簡易課税

①簡易課税方式

簡易課税方式は、預かった消費税額に、あらかじめ業種ごとに決定されている「みなし仕入率」を乗じて計算した金額を支払った消費税額とする計算方法です。

つまり、預かった消費税額のみで消費税額を算出することができます。

簡易課税方式で計算するためには、次の2要件を満たす必要があります。

![]() 前々事業年度における課税売上高が5,000万円以下

前々事業年度における課税売上高が5,000万円以下

![]() 「消費税簡易課税制度選択届出書」を適用を受けようとする事業年度の前事業年度末までに所轄税務署へ提出している

「消費税簡易課税制度選択届出書」を適用を受けようとする事業年度の前事業年度末までに所轄税務署へ提出している

②みなし仕入率

| 事業区分 | みなし仕入率 | 該当する事業 |

| 第1種事業 | 90% |

卸売業 他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業 |

| 第2種事業 | 80% |

小売業 他の者から購入した商品をその性質、形状を変更しないで消費者に販売する事業 農業・林業・漁業(飲食料品の譲渡に係る事業) |

| 第3種事業 | 70% | 業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業(製造小売業を含みます。)、電気業、ガス業、熱供給業及び水道業 |

| 第4種事業 | 60% | 第一種事業、第二種事業、第三種事業、第五種事業及び第六種事業以外の事業 |

| 第5種事業 | 50% | 運輸通信業、金融・保険業 、サービス業(飲食店業に該当する事業を除きます。)をいい、第一種事業から第三種事業までの事業に該当しないもの |

| 第6種事業 | 40% | 不動産業 |

③支払った消費税の計算

簡易課税方式は、預かった消費税額に業種ごとに決定されている「みなし仕入率」を乗じて計算した金額を支払った消費税額とみなして、納付税額を計算します。

例えば、預かった消費税額が10,000千円の不動産業の納付税額は次の通りとなります。

10,000千円-10,000千円×40%=6,000千円

④簡易課税方式のメリット・デメリット

実際に支払った消費税額がみなし仕入率により計算した消費税額の方が少ない場合、簡易課税方式を採用したほうが有利となります。

反対に、実際に支払った消費税額がみなし仕入率により計算した消費税額より大きい場合、一般課税方式を採用したほうが有利となります。

また、簡易課税方式では還付を受けることができませんので、その点もデメリットとなるでしょう。

(4)申告・納付手続き

①確定申告

消費税の申告期限と納付期限は、原則として、事業年度終了の日の翌日から2か月以内に、所轄税務署へ消費税等の確定申告書を提出するとともに、その申告書に係る消費税等を納付することとなります。

なお、申告期限と納付期限が、土曜日、日曜日、祝日等の場合は、その翌日が期限となります。

令和2年4月1日以後に開始する事業年度から資本金の額が1億円を超える法人は、確定申告書、添付書類を電子申告により提出することが義務付けられました。

書面により確定申告書を提出していた法人は、電子申告に切り替える必要があります。

おわりに

以上、消費税に関する仕組みや日常の経理業務における管理、申告・納付をご紹介してきました。

消費税は非常に身近な税金ですが、会計帳簿作成する際の消費税の区分経理、支払った消費税の計算方法の選択による納税額の有利不利判定、さらには毎年の税制改正への対応等、消費税の仕組みや計算方法などを理解している方は少ないのではないでしょうか。

経理業務をアウトソーシングすることで、皆さまが抱えるこれらの問題点を解決することが可能となります。アウトソーシングを導入して経理業務全体の効率化を図りましょう。

執筆者:皆川

お問合せ:CSアカウンティングお問い合わせフォーム

関連コラム

- 【経理の基礎】「棚卸」はただの在庫確認じゃない!

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、【経理の基礎】「棚卸」はただの在庫確認じゃない!についてです。決算期が近づくと、多くの会社で憂鬱な空気が流れるイベントがあります。そう、「棚卸」で…

- 会社員でも還付金が戻る!知って得する「確定申告の義務がない人」のための還付申告

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、会社員でも還付金が戻る!知って得する「確定申告の義務がない人」のための還付申告についてです。会社員として働いている方の多くは、毎月の給与から所得税…

- フリーランス必見!青色申告と白色申告、徹底比較と切り替えのメリット

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、フリーランス必見!青色申告と白色申告、徹底比較と切り替えのメリットについてです。個人事業主やフリーランスとして働く上で、避けて通れないのが確定申告で…

- 賢く節税!個人事業主が知っておくべき、経費にできるもの・できないもの

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、賢く節税!個人事業主が知っておくべき、経費にできるもの・できないものについてです。個人事業主にとって、確定申告は避けて通れない業務です。特に、日々の…

- 副業収入の確定申告

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、副業収入の確定申告です。近年、働き方の多様化により、副業を持つ人が増加しています。しかし、会社員として年末調整を受けている方にとって、副業収入がある…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。