お役立ちコラム

インボイス制度とは?免税事業者がとるべき対応とポイント

令和3年10月1日からインボイス制度の登録申請書の提出が始まります!

消費税の仕入れ税額控除方式としてインボイス制度が導入されると、仕入れ税額控除を受けるためには取引相手から交付を受けたインボイスの保存が必要となります。そしてインボイスの発行ができるのは、適格請求書発行事業者(登録事業者)のみとなっています。

令和3年10月1日以降、「適格請求書発行事業者の登録申請書」の提出が可能となります。

これについて、すでに消費税課税事業者の方については、登録申請が可能ですが、現在、消費税免税事業者の方については、注意が必要です。

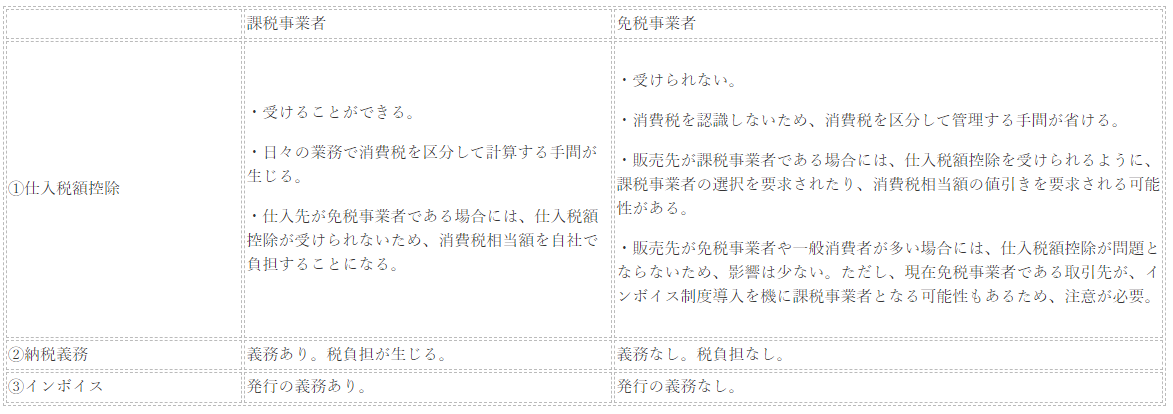

課税事業者と免税事業者との比較

インボイス制度導入後に、課税事業者と免税事業者とにどのような違いがあるのかをまとめてみました。

免税事業者の方は、インボイス制度により大きく影響を受けることが想定されますが、事前の対策により影響を減らすことは可能です。今後の動向を注視し、対策を考えておきましょう。

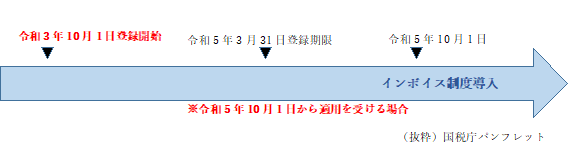

登録申請スケジュール

基本的な導入までのスケジュールは下記のとおりです。

登録事業者になろうとする事業者の方は、令和3年10月1日より「適格請求書発行事業者の登録申請書」の提出が可能となります。

仕入れ税額控除とは

仕入れ税額控除とは、売上に係る消費税から仕入れにかかる消費税を控除することですが、インボイス制度導入後は、仕入れにかかる消費税を控除するため(仕入税額控除の適用を受けるため)には原則として、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となります。

免税事業者の登録についての経過措置

免税事業者が適格請求書発行事業者の登録を受けるためには、「消費税課税事業者選択届出書」を提出し、課税事業者となる必要がありますが、令和5年10月1日を含む課税期間中に登録を受ける場合は、登録を受けた日から課税事業者となる経過措置が設けられています。

売り手側の留意点

適格請求書発行事業者には、適格請求書を交付することが困難な一定の場合(7.参照)を除き、課税事業者である取引の相手方の求めに応じて、適格請求書を交付する義務が課され、また交付した適格請求書の写しを保存する義務が課されます。

<適格請求書の記載事項>

01.適格請求書発行事業者の氏名又は名称及び登録番号

02.取引年月日

03.取引内容(軽減税率の対象品目である旨)

04.税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

05.消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ

06.書類の交付を受ける事業者の氏名又は名称

<適格簡易請求書の記載事項>

上記①から⑤となっています。

(ただし、「適用税率」「消費税額等」はいずれか一方の記載で足ります。)

上記⑥の「書類の交付を受ける事業者の氏名又は名称」は記載不要です。

買い手側の留意点

適格請求書等保存方式の下では、適格請求書などの請求書等の交付を受けることが困難な一定の場合(7.参照)を除き、一定の事項を記載した帳簿(現行と同様)及び請求書等の保存が仕入税額控除の要件となります。

<帳簿の記載事項>

必要な記載事項は以下のとおりです。(現行と同様)

01.課税仕入れの相手方の氏名又は名称

02.取引年月日

03.取引内容(軽減税率の対象品目である旨)

04.対価の額

<請求書等の範囲>

01.適格請求書又は適格簡易請求書

02.仕入明細書等(適格請求書の記載事項が記載されており、相手方の確認を受けたもの)

03.卸売市場において委託を受けて卸売の業務として行われる生鮮食料品等の譲渡及び農業協同組合等が委託を受けて行う農林水産物の譲渡について、受託者から交付を受ける一定の書類

④ ①から③の書類に係る電磁的記録

適格請求書などの請求書等の交付を受けることが困難な一定の場合とは

以下の取引は、適格請求書の交付義務が免除されます。

① 公共交通機関である船舶、バス又は鉄道による旅客の運送(3万円未満のものに限ります。)

② 出荷者が卸売市場において行う生鮮食料品等の譲渡(出荷者から委託を受けた受託者が卸売の業務として行うものに限ります。)

③ 生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限ります。)

④ 自動販売機により行われる課税資産の譲渡等(3万円未満のものに限ります。)

⑤ 郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限ります。)

帳簿のみの保存で仕入税額控除が認められる場合

以下の取引は、帳簿のみの保存で仕入税額控除が認められます。

① 適格請求書の交付義務が免除される取引(7.参照)

② 適格簡易請求書の記載事項(取引年月日を除きます。)を満たす入場券等が、使用の際に回収される取引

③ 古物営業、質屋又は宅地建物取引業を営む者が適格請求書発行事業者でない者から棚卸資産を取得する取引

④ 適格請求書発行事業者でない者から再生資源又は再生部品(棚卸資産に限ります。)を購入する取引

⑤ 従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当及び通勤手当等に係る課税仕入れ

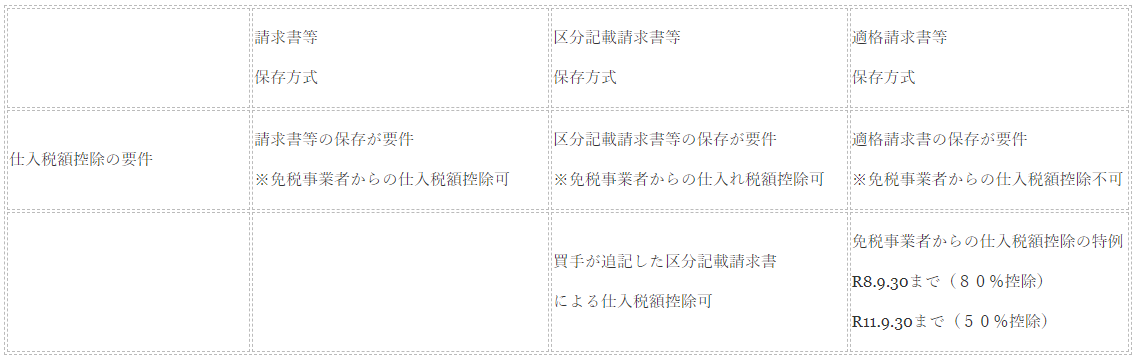

免税事業者等からの課税仕入れに係る経過措置

インボイス制度(適格請求書等保存方式)の導入後は、免税事業者や消費者など、適格請求書発行事業者以外の者から行った課税仕入れは、原則として仕入税額控除を行うことができませんが、区分記載請求書等と同様の事項(区分明細書の記載事項は下記参照)が記載された請求書等及びこの経過措置の規定の適用を受ける旨を記載した帳簿を保存している場合には、一定の期間は、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

◎区分記載請求書の記載事項は下記のとおり

01.発行者の氏名又は名称

02.取引年月日

03.取引の内容

04.受領者の氏名又は名称

05.軽減税率の対象品目である 旨(「※」印等をつけることにより明記)

06.税率ごとに区分して合計した対価の額(税込)

※⑤⑥が「区分記載請求書」導入で追加となった内容です。

<経過措置の内容>

仕入税額控除の要件のまとめ

お問合せ:CSアカウンティングお問い合わせフォーム

関連コラム

- 【経理の基礎】「棚卸」はただの在庫確認じゃない!

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、【経理の基礎】「棚卸」はただの在庫確認じゃない!についてです。決算期が近づくと、多くの会社で憂鬱な空気が流れるイベントがあります。そう、「棚卸」で…

- 会社員でも還付金が戻る!知って得する「確定申告の義務がない人」のための還付申告

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、会社員でも還付金が戻る!知って得する「確定申告の義務がない人」のための還付申告についてです。会社員として働いている方の多くは、毎月の給与から所得税…

- フリーランス必見!青色申告と白色申告、徹底比較と切り替えのメリット

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、フリーランス必見!青色申告と白色申告、徹底比較と切り替えのメリットについてです。個人事業主やフリーランスとして働く上で、避けて通れないのが確定申告で…

- 賢く節税!個人事業主が知っておくべき、経費にできるもの・できないもの

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、賢く節税!個人事業主が知っておくべき、経費にできるもの・できないものについてです。個人事業主にとって、確定申告は避けて通れない業務です。特に、日々の…

- 副業収入の確定申告

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、副業収入の確定申告です。近年、働き方の多様化により、副業を持つ人が増加しています。しかし、会社員として年末調整を受けている方にとって、副業収入がある…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。