お役立ちコラム

新型コロナウイルスでお休みした場合や今後の法改正について解説します!

傷病手当金は、病気療養中に被保険者(社員)とその家族の生活を保障するために設けられた制度で、被保険者が病気やケガのために会社を休み、事業主から十分の報酬が受けられない場合に1日あたり支給開始日以前の継続した12ヶ月間の各月の標準報酬月額を平均した額(支給開始日以前の被保険者期間が12ヶ月に満たない場合は資格取得月から支給開始月までの各月の標準報酬月額の平均と30万円のいずれか低い金額)÷30×2/3が支給されます。

今回は傷病手当金の内容、新型コロナウイルス関連でどのような場合に傷病手当金が受け取れるか、令和3年6月に成立した法改正について解説します!

1.傷病手当金とは?

傷病手当金は以下の4つの要件を満たしたときに受給することができます。

(1)業務外の事由による病気やケガの療養のための休業であること

労災保険の給付対象となる業務上・通勤災害によるものや病気と見なされない美容整形などは支給対象外となります。

(2)仕事に就くことができないこと

仕事に就くことができない状態の判定は、医師の意見等を基に、被保険者の仕事の内容を考慮して判断されます。

傷病手当金支給申請書には医師の所見記載欄がありますので、支給申請期間より後に医師の診察を受け、申請期間中に業務外の傷病により労務不能であった旨の所見を記載してもらう必要があります。

(3)「連続する」3日間を含み4日以上仕事に就けなかったこと

業務外の事由による病気やケガの療養のため仕事を休んだ日から連続して3日間(待期)の後、4日目以降の仕事に就けなかった日に対して支給されます。

なお、昼休みなどの就労時間中に業務外の事由で発生した病気やケガについて仕事に就くことができない状態となった場合には、その日を待期の初日として起算されます。

(4)休業した期間について給与の支払いがないこと

業務外の事由による病気やケガで休業している期間について生活保障を行う制度のため、給与が支払われている場合は、傷病手当金は支給されません(待期中は給与の支払いは問いません)。

以下にあてはまる場合には、傷病手当金の支給額の一部または全部が調整(傷病手当金日額が傷病手当金の日額を上回る場合は不支給、下回る場合は差額支給)されます。なお、(b)~(d)に該当する場合には受給額を証明する書類が添付する必要があります。

(a)給与の支払いがあった場合

(b)障害厚生年金または障害手当金を受けている場合

(c)老齢退職年金を受けている場合

(d)労災保険から休業補償給付を受けている場合

(e)出産手当金を同時に受けられるとき

2.新型コロナウイルスと傷病手当金

新型コロナウイルス関連では社員本人が濃厚接触者になった場合など、判断に迷うことが多いかと思いますが、以下の場合には傷病手当金は支給され得るとされています。

- 社員が新型コロナウイルス感染症に感染しており、療養のため労務に服することができない場合

- 社員本人に自覚症状はないものの、検査の結果、「新型コロナウイルス陽性」と判定され、療養のため労務に服することができない場合

- 社員が発熱などの自覚症状があるため自宅療養を行っており、療養のため労務に服することができない場合

今般の新型コロナウイルス感染症の相談・受診の目安として、

- 風邪の症状や 37.5℃以上の発熱が4日以上続いている

(解熱剤を飲み続けなければならないときを含む。) - 強いだるさ(倦怠感)や息苦しさ(呼吸困難)がある

※ 高齢者や基礎疾患等のある方は、上の状態が2日程度続く場合

のいずれかに該当する方について、「帰国者・接触者相談センター」に相談し、相談の結果、新型コロナウイルス感染の疑いのある場合に、「帰国者・接触者相談センター」から紹介された専門の「帰国者・接触者外来」を受診するよう示していることを踏まえると、上記のような発熱などの症状があるため被保険者が自宅療養を行っていた期間は、療養のため労務に服することができなかった期間に該当することとなります。

なお、やむを得ない理由により医療機関への受診を行わず、医師の意見書を添付できない場合には、支給申請書にその旨を記載するとともに、事業主からの当該期間、被保険者が療養のため労務に服さなかった旨を証明する書類を添付すること等により、保険者において労務不能と認められる場合、傷病手当金を支給する扱いとされています。

4.社員が発熱などの自覚症状があるため自宅療養を行っていたが、休職して4日目以降に帰国者・接触者相談センターに相談したものの、体調悪化等によりその日には医療機関を受診できず、結果として、その翌日以降、医療機関を受診せずに病状の改善が見られた場合

5.社員が発熱などの自覚症状があるため自宅療養を行っていたが、休職して4日目に医療機関に受診し、新型コロナウイルス感染症ではなく別の疾病に罹患しているために労務不能と判断された場合

なお、クラスター等で事業所全体が閉鎖されている場合や、社員に自覚症状がないものの家族が感染し濃厚接触者になった等の理由で本人が休暇を取得した場合には、傷病手当金の支給対象外とされています。

3.法改正内容

全世代対応型の社会保障制度を構築するための健康保険法等の一部を改正する法案が、令和3年6月4日に参議院で可決・成立し、健康保険法の「傷病手当金」について改正されることが決まりました。

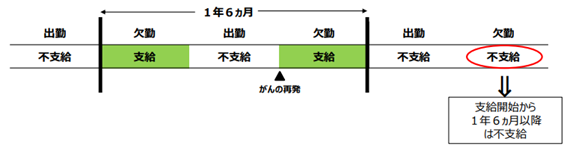

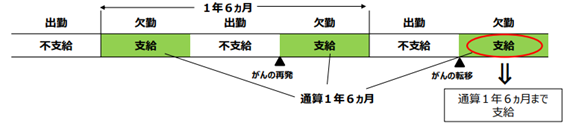

現行では「傷病手当金の支給期間は、同一の疾病又は負傷及びこれにより発した疾病に関しては、その支給を始めた日から通算して1年6月を超えないものとする」と定められており、1年6ヵ月経過後は同一の疾病等を事由に支給されないこととなっていました。これが令和4年1月から支給期間を通算して1年6ヵ月を経過した時点までは支給されるようになります。

【改正前】

【改正後】

在籍者より資格喪失者の支給期間の方が多くなっている状況があり、本来は傷病手当金は傷病から回復し、再び勤務できるように支援するための制度であるところ、職場復帰支援ではなくむしろ退職後の所得補償として機能してしまっているのではないか、という課題がありました。現在は通院でのがん治療をしたり、メンタルヘルス不調のように支給期間が長くなる要因を原因とした受給が増えていることから、病気の治療と仕事の両立を促すべく、今回の法改正がなされました。

本コラムをお読みいただいている皆様も今回の法改正を活用しながら病気の治療と仕事の両立支援に取り組んでいただければと思います。

CSアカウンティングの人事・労務・社会保険サービスは、勤怠管理・給与計算・社会保険を一元化することにより、本来従事すべきコア業務へのシフトをお手伝いいたします。

また、アウトソーシングによるコスト削減のみならず、社会保険労務士などの経験豊富な専門家がお客様のよき相談相手となり、人事・労務に関する問題をスピーディーに解決します。

ご相談はこちら⇒https://business.form-mailer.jp/fms/c543034e81511

【参考】

全国健康保険協会 https://www.kyoukaikenpo.or.jp/g3/sb3040/r139/

厚生労働省 https://www.mhlw.go.jp/content/000604970.pdf

厚生労働省保険局 https://www.mhlw.go.jp/content/12401000/000619554.pdf

(執筆者:中谷)

関連コラム

- 2026年4月からの主要な法改正

- 2026年(令和8年)4月より様々な法改正が予定されておりますので、その中で主要な内容をお伝えしたいと思います。【健康保険 被扶養認定における年間収入の取り扱いの変更】従来は収入の見込みを総合的に判断(過去の収入実績や現在の収入状況、将来の…

- 子ども子育て支援金制度の負担額について

- 2025年(令和7年)11月のコラムにて子ども子育て支援金制度の概要について掲載いたしましたが、今回は実際の負担額についてお話したいと思います。【支援金月額の計算方法】支援金月額 = 標準報酬月額 × 支援金率※R8年度の支援金率は一律0.…

- 健康保険の被扶養者認定について

- 2026(令和8)年4月1日より被扶養者認定の取り扱いが変更となります。概要健康保険の被扶養者、国民年金第3号被保険者と認定される要件の一つに年間収入がありますが、今回の変更はこの収入要件の取り扱いについて調整されることになりました。調整内…

- 被用者保険の適用拡大

- 令和7年5月16日、「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」を第217回通常国会に提出し、衆議院で修正のうえ、6月13日に成立しました。今回の改正では、中小企業で働く短時間労働者や、これま…

- 保育所等への通園時や学校行事等における児童・生徒等の医療保険の保険資格の確認方法について

- ご存知の通り2024年12月2日に健康保険証の発行が終了し、その後はマイナ保険証を基本とする仕組みに変更されています。修学旅行等の学校行事、部活動の合宿・遠征等において児童・生徒本人がマイナ保険証を持参することが容易でない場合(幼少のため管…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。