お役立ちコラム

はじめに

決算は会社全体にかかわる大変重要な業務です。経理業務の中でもっとも重要な業務の1つと言えます。

決算時期の経理部門のメンバーは忙しそうにしているが、どういった作業をしているのかはよくわからないのではないでしょうか。

そこで今回は法人決算の基本的な流れを解説していきます。

そもそも決算業務とは?

決算とは、一会計期間(一般的には1年間)において会社が行った取引を整理し、会社の財政状態及び経営成績を明らかにするための手続きをいい、最終的には貸借対照表や損益計算書といった決算書類を作成します。

決算書を作成する目的は?

決算書を作成する目的は、大きく分けて3つあります。

(1)経営管理目的

決算書は最低でも1年に1回は作成する必要がありますが、多くの会社は毎月決算書を作成しています。

会社を取り巻く状況は日々刻刻と変化しており、決算書を作成しなければ、会社が黒字か赤字かさえもわからず経営を行うことになってしまいます。

毎月決算書を作成することで経営者は会社の経営状態を把握でき、さらに決算書を分析することで業務改善に活かすことができれば、企業が成長するための経営判断が可能となります。

(2)税金計算目的

会社は事業年度ごとに、法人税の確定申告書を税務署長に提出する必要があります。確定申告に際しては、申告書などの様々な資料を作成するほか、決算書の添付が求められています。

というのも、法人税などの税金は会社の利益の金額をもとに一定の調整を行い計算することになるので、決算書を作成する必要があります。

(3)資金調達目的

会社が資金を調達する方法として、株主や投資家から資金を集める方法、金融機関による融資による方法のいずれかが一般的です。

すでに出資している株主やこれからの出資を検討している投資家、さらに金融機関などの利害関係者は、会社が投資・融資先として適切かどうかを判断する必要がありますが、その判断材料の重要な情報として決算書は利用されます。

【決算業務の流れ】

では、具体的な決算作業の内容を確認していきましょう。

1.事前準備

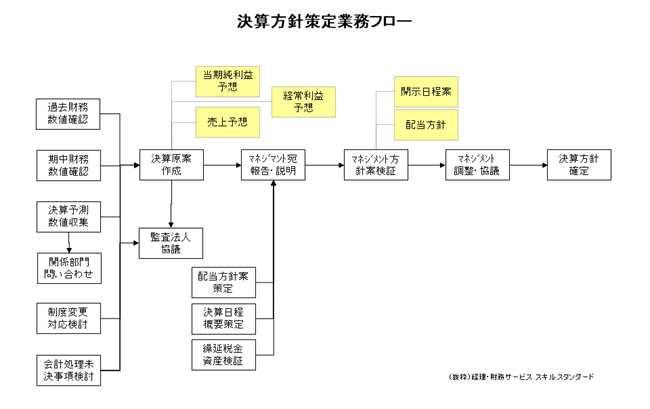

(1)決算方針の確定

会計処理が変更になる場合や新たな会計基準の適用、税制改正による税務上の取扱いが変更になる場合には、事前に監査役、会計監査人、監査法人などと協議を行い、決算作業を行う前に会社の決算方針を確定させます。

(2)決算スケジュールの作成

前年の決算スケジュールを参考に、当期の決算スケジュールを策定します。

また、決算書類の監査日程や株主総会の開催予定日、決算発表日等から逆算し、決算に使用するデータや伝票の締切日等を、関係各部署と調整を行います。

(3)担当者の確認

月次作業での担当に加え、決算作業での担当を決定します。

引当金や税効果、その他の決算調整項目のほか、各勘定科目の明細表作成の担当者も決めておきます。

担当者ごとの担当割、作業日程を管理しておくとスムーズに進めることができます。

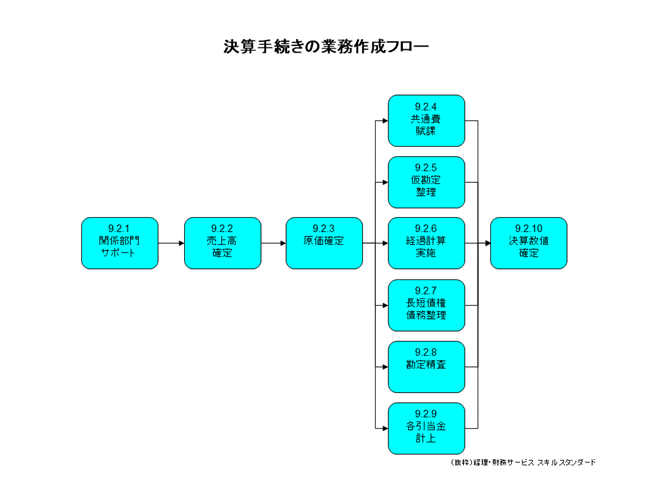

2.決算手続き

(1)売上高と売上原価の確定

①売上高の確定

売上の認識基準にしたがい、販売、役務の提供等が完了したものを売上に計上します。

締め後の売上計上漏れには注意が必要となります。

②売上原価の確定

売上原価の算出方法については、自社の原価基準を確認し、当期における仕入高の確定、期末棚卸高の調整を行い、原価を確定します。

個別に原価の算定が可能な場合には、当期に出庫した個数、売上高との整合性を確認することも必要です。

(2)仮勘定・経過勘定・長短債権債務の整理

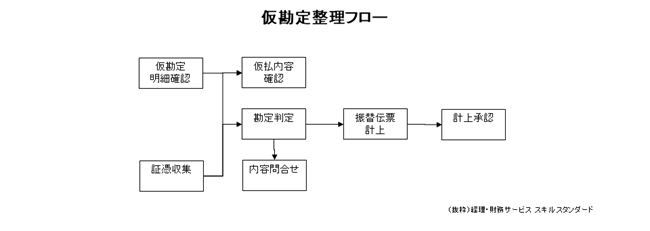

①仮勘定の整理

仮払金、仮受金のように、支出や収入の内容が不明のため一時的に仮計上している勘定科目について、適正な勘定科目への振替処理を行います。

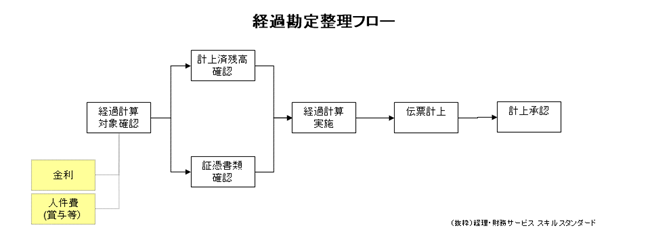

②経過勘定の整理

前払費用や未払費用、未収収益や前受収益のような経過勘定の整理を行います。

経過勘定とは、翌期の費用や収益に該当するものなど、期間損益計算を適正に行うために使用される勘定科目をいいます。

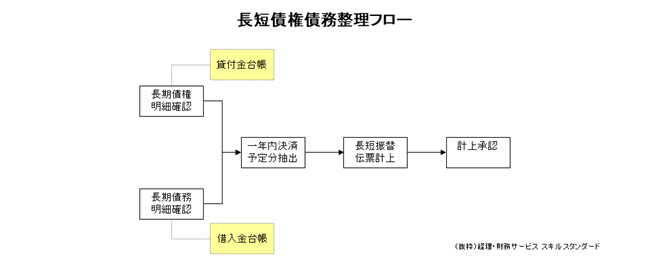

③長短債権債務の整理

貸付金や借入金、前払費用や前受収益などの勘定科目のうち、決算後1年以内に決済されるものや1年以内に費用または収益に計上されるものを流動資産や流動負債に計上し、1年を超えて決済されるものや費用または収益に計上されるものを固定資産や固定負債に振替処理を行います。

(3)勘定科目の精査

各勘定科目を確定するにあたり、科目内訳明細表等の補助簿と帳簿残高を照合します。内容の間違い、取引内容の不明なもの、長期間滞留しているものがないかを確認するとともに、適宜、適切な勘定科目への振替を行います。

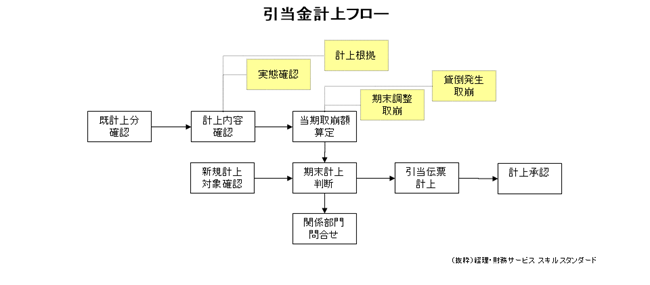

(4)引当金の計上

引当金の計上基準にしたがい、各種引当金を計上します。

引当金は将来の費用または損失の金額を予想し見積計上しておくものです。代表的な引当金としては、以下のものがあります。

①貸倒引当金

貸倒引当金とは、債権の貸倒れに備え、予測される損失額について計上する引当金のことをいいます。

債権を一般債権、貸倒懸念債権、破産更生債権に区分し、各区分に応じた貸倒実績率を債権残高に乗じて引当金額を計算します。

②賞与引当金

賞与引当金とは、翌期に支給する賞与のうち、当期の労働に対応する金額を見積もって計上する引当金をいいます。

賞与の基準となる支給対象期間等を基準に、賞与の見積額を計算します。

③退職給付引当金

退職給付引当金とは、従業員の退職に備えるため、期末に発生していると認められる退職金の金額を計上するものです。

退職金は、一時金による支給と企業年金による支給があるので、会社の退職制金制度に基づく計算方法を採用することとなります。

(5)法人税等、税効果の計算

税引前当期利益の確定後、その金額をもとに一定の申告調整を行い法人税の課税所得を算定します。算出した課税所得に税率を乗じ、法人税、住民税及び事業税や税効果の計算を行います。

3.役員報告

(1)取締役会で承認が必要な資料

取締役会設置会社においては、計算書類、事業報告およびこれらの附属明細について取締役会の承認を受ける必要があります。

なお、計算書類とは、貸借対照表、損益計算書、株主資本等変動計算書及び個別注記表をいいます。

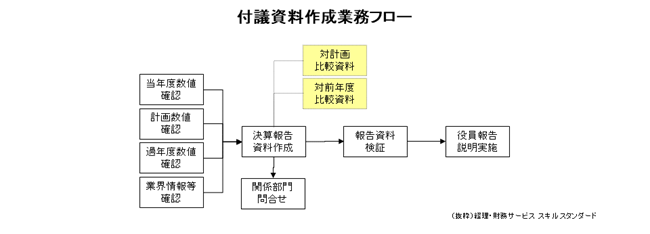

(2)決算内容の分析

役員報告にあたり、効率よく報告するため、また役員からの質問に備えるためにも、決算内容の分析が必要です。

まず、当期の業績を確認します。前期と比較して好調であったかどうか、年初に計画した数値に対する実績はどうだったのか確認するとよいでしょう。

さらに、前期比較で増減比率、増減額の大きい項目の分析を行います。自社特有の重点項目などがあれば、その部分の分析も必要です。

(3)役員報告のための資料作成

決算報告書以外の、役員報告のための資料を作成します。月次報告資料等をベースに適宜資料を追加して報告しています。

(4)計算書類の備え置き

株式会社は計算書類、事業報告、附属明細書を、定時株主総会の日の1週間(取締役会設置会社にあっては、2週間)前の日から5年間、本店に備え置かなければなりません。

4.監査対応

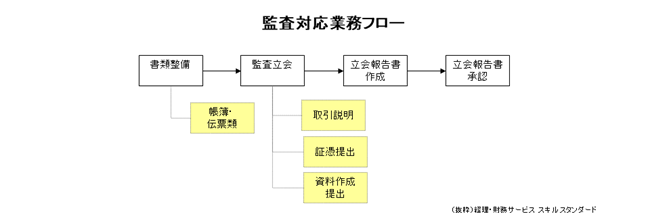

(1)監査対応の準備

会計監査人などによる監査を受ける場合、監査日程や監査の内容を事前に確認しておく必要があります。

また、監査への提出資料として、決算で作成した科目明細や増減明細のほか、前年度の監査で使用した資料等を準備しておきます。

監査では、重要な会計方針等の確認や、会計方針に従って正しく処理が行われているかどうか確認をします。

したがって、当期に会計処理の変更があった場合、特殊事情があった場合には、監査人に事前にその旨を報告しておくと滞りなく監査を進めることができます。

【決算業務の効率化のポイント】

決算業務は、1年の経理業務の中でも負担が非常に大きく、手続きも煩雑です。決算業務効率化のポイントを確認しておきましょう。

(1)業務の優先順位や資料・データの整理

決算時期は、日常業務のほかに、決算業務が加わることになるので、経理部門は必ず忙しくなります。

日常業務との優先順位や関係各部署との調整などの段取りを事前に決めておくことが非常に重要です。

また、必要な資料を、必要な時に、必要なだけ探すことができるよう、普段から資料やデータの整理整頓しておきましょう。

(2)決算業務の早期化

決算業務の中には決算日前に実行することができる業務もあります。

前倒しでできる業務を検討し決算日前から対応することで、業務を平準化できます。

決算業務を前倒しすることで余裕を持った対応ができ、ミスの削減効果も期待できるでしょう。

(3)アウトソーシングの利用

業務が煩雑で経理部員では対処できない、経理部員が不足している、コア業務に人員を配置したい場合などはアウトソーシングを利用することも選択肢の1つとなります。

外部にアウトソースすることで経理部員の負担を削減できます。

【おわりに】

これまで経理部の一大イベントである、法人決算業務の流れと各業務内容、効率化のためのポイントを説明しました。

決算業務では1つのミスが後の作業や関係者に多大な影響を及ぼすことになります。

決算業務の負担、煩雑さを理解し、日々の業務を進めていきましょう。

執筆者:皆川

お問合せ:CSアカウンティングお問い合わせフォーム

関連コラム

- 【経理の基礎】「棚卸」はただの在庫確認じゃない!

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、【経理の基礎】「棚卸」はただの在庫確認じゃない!についてです。決算期が近づくと、多くの会社で憂鬱な空気が流れるイベントがあります。そう、「棚卸」で…

- 会社員でも還付金が戻る!知って得する「確定申告の義務がない人」のための還付申告

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、会社員でも還付金が戻る!知って得する「確定申告の義務がない人」のための還付申告についてです。会社員として働いている方の多くは、毎月の給与から所得税…

- フリーランス必見!青色申告と白色申告、徹底比較と切り替えのメリット

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、フリーランス必見!青色申告と白色申告、徹底比較と切り替えのメリットについてです。個人事業主やフリーランスとして働く上で、避けて通れないのが確定申告で…

- 賢く節税!個人事業主が知っておくべき、経費にできるもの・できないもの

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、賢く節税!個人事業主が知っておくべき、経費にできるもの・できないものについてです。個人事業主にとって、確定申告は避けて通れない業務です。特に、日々の…

- 副業収入の確定申告

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、副業収入の確定申告です。近年、働き方の多様化により、副業を持つ人が増加しています。しかし、会社員として年末調整を受けている方にとって、副業収入がある…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。