お役立ちコラム

2020年電子帳簿保存法改正を活用した業務の効率化へ

はじめに

令和2年度の税制改正で電子帳簿保存法の法令改正がありましたが、今後はペーパーレス化が進んでいくものと思われます。

これについて、背景となる政府の発表、課題を確認しながら、電子帳簿保存法の法令改正について、詳しく見ていきたいと思います。

政府は令和元年12月20日に「デジタル・ガバメント実行計画」を発表しましたが、この計画は、「社会全体のデジタル化の中で、国、地方公共団体、民間事業者、国民その他の者があらゆる活動においてデジタル技術の便益を享受し、一人ひとりのニーズに合った形で社会課題を解決しつつ、安全で安心な暮らしや豊かさを実感できるようにするため」に実行する、としています。

これにより、どのような社会の実現をめざしているかというと、

(1)必要なサービスが、時間と場所を問わず、最適な形で受けられる社会

(2)官民を問わず、データやサービスが有機的に連携し、新たなイノベーションを創発する社会

としています。

この中で喫緊の課題については、「行政の在り方をはじめ社会全体を、デジタル化を前提としたものに作り変え、デジタル・ガバメントを実現することで、新たな時代にふさわしい環境を整えることが喫緊の課題」としています。

また、これまでの行政のデジタル化と今後の見通しについては、

「これまでの行政のデジタル化においては、紙で行っていた行政手続をオンラインでできるようにするだけなど、従来のやり方をデジタルに置き換えるだけの、いわゆる「Digitization(デジタイゼーション)」に過ぎないものが多くあった。単に過去の延長線上で今の行政をデジタル化するのではなく、デジタル技術の活用に対する考え方を改め、デジタルを前提とした次の時代の新たな社会基盤を構築するという「Digitalization(デジタライゼーション)」の観点から取り組むことが必要である。」

と述べています。

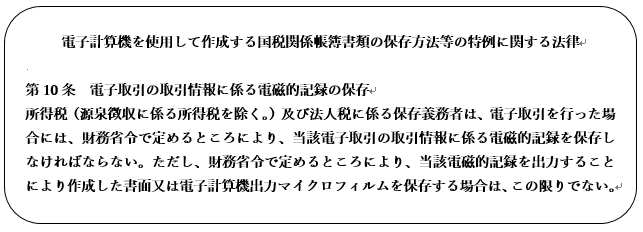

このような流れの中で、2020年10月より、電子帳簿保存制度の見直しに伴い、電子取引を行った場合の請求書や領収書などの取引情報の保存要件が大幅に緩和されました。

より実務で運用しやすい制度になり、企業間の取引データの電子化が急速に進むことが予想されています。

今回は、電子帳簿保存法について制度の概要と導入のメリットについてご紹介します。

電子帳簿保存法の概要

法人税法施行規則第59条第1項では、「青色申告法人は、帳簿書類を整理し、起算日から七年間、これを納税地に保存しなければならない。」

とされており、消費税法施行令第50条第1項には、

「課税事業者は、帳簿及び請求書等を整理し、当該帳簿についてはその閉鎖の日の属する課税期間の末日の翌日、当該請求書等についてはその受領した日の属する課税期間の末日の翌日から二月を経過した日から七年間、これを納税地又はその取引に係る事務所、事業所その他これらに準ずるものの所在地に保存しなければならない。」

とされています。

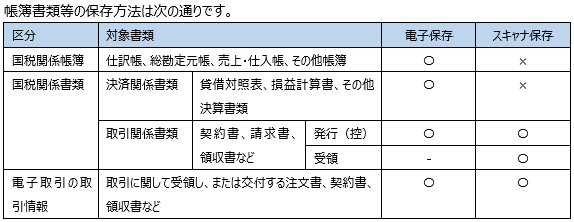

電子帳簿保存法は、従来、紙での保存が義務付けられていた国税関係帳簿書類について、所定の要件のもとで電子データでの保存を認める法律です。

電子保存を始める3か月前までに所轄税務署長等に対して申請書を提出し、承認を得る必要があります。

また、電子取引を行った場合の取引情報について電子データでの保存義務についても定められています。

※電子取引を開始する場合には、税務署へ申請書を提出する必要はありません。

これらを保存期間の起算日から上記の法人税法、消費税法等の規定する保存期間中、保存しなければなりません。

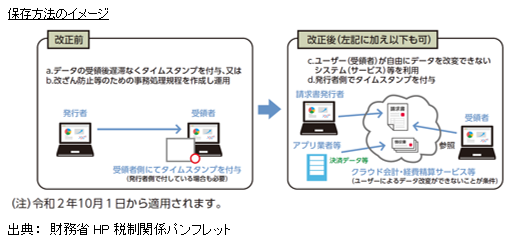

<改正のポイント(電帳法施行規則第8条注1)>

2020年10月から、電子取引を行った場合の取引情報の保存方法として、これまで定められていた方法に加えて、新たに2つの方法が認められることとなりました。

POINT1.電帳法施行規則第8条第1項第3号

受領者がデータを改変できないクラウドサービス等を利用して

授受されるデータはそのまま保存することが出来る。 ・・・図:保存方法のイメージ・改正後c

POINT2.電帳法施行規則第8条第1項第1号

請求書や領収書の発行者が電子データにタイムスタンプを付与していれば、受領者はタイムスタンプを付与せず保存することが出来る。 ・・・図:保存方法のイメージ・改

電子帳簿のメリットと将来の展望

電子帳簿保存法を活用し、データを適正に保存することができれば、請求書や領収書を紙で受領する必要はなくなりますし、紙で受領した場合のスキャン作業も不要になります。

書類を保管するスペースや、用紙代など紙での保存にかかるコスト削減だけでなく、経費精算システムを導入することで経費精算業務が自動化出来るようになれば、経理業務の効率が大幅に改善されます。

また、2023年10月からは消費税インボイス制度が始まる予定です。消費税の仕入税額控除の要件が厳しくなり、事務処理負担の増加が見込まれています。

電子帳簿保存法を活用し、消費税の事務処理の複雑化に備えることが出来ますので、今のうちに消費税インボイス制度に向けた準備を進められてはいかがでしょうか。

CSアカウンティングでの取り組み

電子帳簿保存法は、近年要件緩和の改正が続いており、今後も電子取引の拡大や多様化にあわせて制度の見直しが続く見通しです。

電子帳簿保存法の要件を満たすシステムの選定し、改正にも対応できる運用をしていく必要がありますので、導入を検討される際にはお気軽にお問合せください。

お問合せ:CSアカウンティングお問い合わせフォーム

関連コラム

- 会計の役割とは??

- 会計の役割とは、、??1.日々の業務と会計の繋がり「会計」というと、経理部門の人が知っておくべきスキルであって、経理関係者以外は知らなくても良いと思っているビジネスパーソンも少なからずいると思います。さらには、会計は知っておいた方が良いけれ…

- 経営分析の8つの指標

- はじめにここでは経営分析について考えてみます。決算書の中身を理解した上で、会社の経営状態をチェックしていきます。経営分析は、会社の強みや弱みを客観的に把握するために有効な手段です。経営分析でできること経営分析には大きく2つの方法があります。…

- 電子帳簿保存法における事務処理規程の落とし穴

- 電子帳簿保存法の改正による電子取引の電子保存義務化は、令和4年度税制改正大綱において2022年1月1日から2年間猶予されることとなりました。その電子データの保存要件の1つに「真実性の要件」があります。真実性の要件を満たす手段の1つとして「正…

- 経理業務の効率化するための会計ソフトの使い方

- 今回はペーパーレス化と業務効率化について考えたいと思います。単にペーパーレス化だけしても業務の効率化にはたどり着きません。業務フローの見直しが必須です。令和3年度税制改正において、電子帳簿保存法が改正されましたが、この背景には、「経済社会の…

- 無形固定資産の概要とソフトウェアの管理

- はじめに企業が事業活動を行う上で、ソフトウェアは、インフラとして欠かせないものとなり、情報通信技術が著しく進化している昨今においては、どの業界においても必要不可欠な存在となっています。そんなソフトウェアですが、会計処理については注意が必要で…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。