お役立ちコラム

会計の役割とは??

会計の役割とは、、??

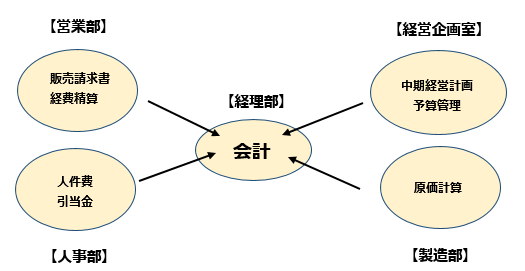

1.日々の業務と会計の繋がり

「会計」というと、経理部門の人が知っておくべきスキルであって、経理関係者以外は知らなくても良いと思っているビジネスパーソンも少なからずいると思います。

さらには、会計は知っておいた方が良いけれど、日々のビジネスシーンではあまり活用しないと思っている方も多いのではないでしょうか。

ただ、実は会計の知識は全ての部門の業務において日々何等かの関わりがあると言っても過言ではありません。

営業部門:案件についての見積作成➡受注・契約(請求書の発行/会社として売上の認識)

➡納品➡商品・サービスに対する入金をしてもらう(入金処理/会社の債権が現預金に変っている)

経営企画室:会社の中期経営計画等の策定、社内予算の取りまとめ(この際にベースとなるのが決算書の情報等、会計に関わるもの)

人事部:人件費のデータが決算書の引当金項目に利用される

2.会計の役割

会計には主に次の3つの役割があります。会計が担っている役割を見てましょう。

①過去を記録する

会計は過去の会社の実績を正確に記録してくれます。

そして重要なのは記録の仕方がほぼ同じルールに基づいて行われるので、他社と比較する場合においても比較可能性が高いという事です。

②未来に関する提言も可能

管理会計(会社独自で設計ができる会計の分野)では、過去の実績を使いつつも、将来の予測に役立つ事を目指します。

また、予算との対比を行い、当初立てた計画との乖離を分析する事で、今後の行動計画策定の道しるべを示してくれます。

③記録は金額で表現

会計は大きく財務会計と管理会計に分類され、財務会計はさらに、会社法会計、税務会計、金融商品取引法会計の3つに分けられます。

それぞれ作成する目的や利害関係者が異なります。

3.会計の種類

会計は大きく財務会計と管理会計に分類され、財務会計はさらに、会社法会計、税務会計、金融商品取引法会計の3つに分けられます。

それぞれ作成する目的や利害関係者が異なります。

①共通に適用される財務会計

会計は大きく財務会計と管理会計の2種類に分類されます。

(財務会計:法律等で定められたルールに則って作成されるもので、基本的に過去の実績が記録されます。)

①会社法に基づく会計

会社法に従って決算をする事は、全ての日本の会社に義務付けられています。 (会社法決算)

会社法では株主及び債権者の保護を目的に、配当可能利益の算出ルールも定めています。

そして、会社法決算では計算書類の他に事業報告書と呼ばれる定性的な情報の作成をする事になります。

②税務会計

税務会計は法人税を計算する為に適用されるもので、基本的に会社法決算で確定した決算数値をもとに計算します。

税務会計も原則として全ての会社に適用されます。

(法人税は課税の公平性を目的として、課税のもととなる課税所得の求め方を定めています。)

③金融商品取引法に基づき、上場企業や一定額以上の有価証券を発行・募集する会社のみが対象

金融商品取引法では投資家保護の観点から投資判断に必要な情報の開示方法を規定しています。

上場している会社は有価証券報告書を作成して株主をはじめとした投資家や利害関係者に会社の業績を開示しなければなりません。

また、四半期ごとに四半期報告書も作成する必要があります。

有価証券報告書は原則として決算終了後3カ月以内に開示する必要がありますが、各社のホームページ等にも原則掲載されていますので、誰でも閲覧する事が可能です。

なお、上場企業以外の場合は他社の決算情報の収集は容易ではありません。全ての株式会社に決算公告を行う義務がありますが、必ずしも公告を実施していないからです。

(決算公告:決算の概要を官報、日刊新聞紙面、自社のWebサイトなどに掲載する制度)

公告しなかった場合の罰則規定もありますが、中小企業を中心にあまり掲載していないのが実情です。

また、税務会計に関しては、法人税の申告書は外部に公表する必要が無いため、自社以外の申告書を見る機会はめったに無いのが現実です。

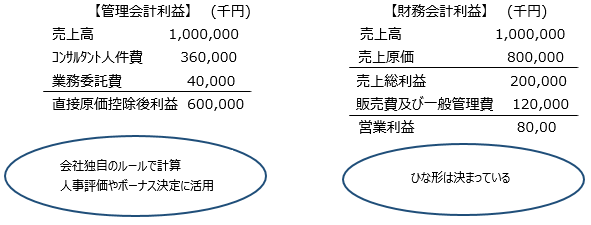

②管理会計は各自で自由設計

管理会計は法律等の制度で決まりがあるものではなく、各社が自由に設計できるものです。

財務会計が外部の利害関係者に過去の実績数値を決まったフォームで作成・開示するのに対して、管理会計の目的は社内メンバーや経営を担う管理者に、将来の意思決定に役立つための情報を提供する事にあります。

その為、会社ごとにその内容は異なり、例えば利益の定義財務会計で決まりがありますが、管理会計における利益は各社が自由に会社の特徴に合わせて設定する事が可能です。

上記のケースでは、コンサルティング業を営む会社が、売上からコンサルタントの人件費と外部委託した時に支払う業務委託費を引いた利益が重要な指標だと考えて、財務会計で算出される利益以外に会社が重要だと考えたこの利益を別途算出しています。

その上で、算出された利益をコンサルタントのチームや個人の評価に使用します。

それ以外にも管理会計の領域では予算を策定して、予算と実績の乖離を分析する事も行われます。

一般的には会社が成熟するに従って管理会計に磨きがかかってくるケースが多いです。

会社ができた当初は、まず過去の実績を中心とした必要最低限の財務会計を実施するのが精一杯ですし、管理会計的な側面まで実施してくれるスタッフを確保することは難しいのが実情です。

会社が軌道に乗ってくるに従って、会社の人事評価に管理会計を使ったり、IPOを目指すとなると財務会計の結果だけでは物足りなくなり、会社をより成長軌道に乗せる為に管理会計を導入し始める会社が多いです。

4.IFRSの登場

世界に目を向けると、国によって財務会計のルールが異なっており、経済のグローバル化の中で異なる国の会社について会計を比べる事は容易ではありませんでした。

それを是正して国際間での比較可能性を高くしようというコンセプトの上で、世界的に導入されたのがIFRSです。

(IFRS:国際会計基準審議会によって認定される会計基準の総称)

IFRSは世界130か国以上で導入されています。ただ、世界の経済大国であるアメリカは独自の会計ルールを持っており、IFRSを適用していません。

日本においては、日本基準を保持しながらIFRSとの差異を縮小することによって、IFRSと同様の会計基準を採用しようとする「コンバージェンス」というアプローチを進めてきました。

その過程において、日本ではIFRSの強制適用はされておらず、任意適用とされています。

(任意適用:全ての上場企業がIFRSを適用する必要はなく、以下の要件を満たす会社のうち、適用したいと希望する会社は適用可能という方法。また、任意適用はあくまでも連結財務諸表のみに認められており、個別財務諸表は引き続き日本基準に基づいて作成する必要があります。)

【任意適用が可能な要件】

01.有価証券報告書において、連結財務諸表の適正性を確保するための特段の取り組みに係る記載を行っている事

02.IFRSに関する十分な知識を有する役員又は使用人を置いており、当該基準に基づいて連結財務諸表を適正に作成する事ができる体制を整えている事

以前は、上場企業であることも要件の一つでしたが、緩和により撤廃されました。その為、IPOを目指す会社も上場前から適用する事が可能となりました。

5.おわりに

今回は日常的な行動、取引が会計につながっていること、そして会計の基本的な役割について解説をしていきました。

財務会計と管理会計の違い、会計が担うそれぞれの役割を理解することで、ビジネスシーンにおける会計の活用の幅が広がります。

会計は、過去の取引を記録するだけではなく、事業計画や予算の策定といった将来の企業経営の重要な判断指標にもなります。

本コラムを通じて少しでも会計を理解し、有効に活用していただき、今後の企業経営の一助となれば幸いです。

執筆者:黒川

お問合せ:CSアカウンティングお問い合わせフォーム

関連コラム

- 経営分析の8つの指標

- はじめにここでは経営分析について考えてみます。決算書の中身を理解した上で、会社の経営状態をチェックしていきます。経営分析は、会社の強みや弱みを客観的に把握するために有効な手段です。経営分析でできること経営分析には大きく2つの方法があります。…

- 電子帳簿保存法における事務処理規程の落とし穴

- 電子帳簿保存法の改正による電子取引の電子保存義務化は、令和4年度税制改正大綱において2022年1月1日から2年間猶予されることとなりました。その電子データの保存要件の1つに「真実性の要件」があります。真実性の要件を満たす手段の1つとして「正…

- 経理業務の効率化するための会計ソフトの使い方

- 今回はペーパーレス化と業務効率化について考えたいと思います。単にペーパーレス化だけしても業務の効率化にはたどり着きません。業務フローの見直しが必須です。令和3年度税制改正において、電子帳簿保存法が改正されましたが、この背景には、「経済社会の…

- 2020年電子帳簿保存法改正を活用した業務の効率化へ

- はじめに令和2年度の税制改正で電子帳簿保存法の法令改正がありましたが、今後はペーパーレス化が進んでいくものと思われます。これについて、背景となる政府の発表、課題を確認しながら、電子帳簿保存法の法令改正について、詳しく見ていきたいと思います。…

- 無形固定資産の概要とソフトウェアの管理

- はじめに企業が事業活動を行う上で、ソフトウェアは、インフラとして欠かせないものとなり、情報通信技術が著しく進化している昨今においては、どの業界においても必要不可欠な存在となっています。そんなソフトウェアですが、会計処理については注意が必要で…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。