お役立ちコラム

連結決算の基本的な考え方

【はじめに】

企業の財政状態や経営成績を把握する上で、財務諸表は欠かせないものです。

そして財務諸表は個々の企業に対する個別財務諸表と企業グループ全体を対象とした連結財務諸表に大別することが出来ます。

それでは、なぜ個別財務諸表だけでなく連結財務諸表というものが存在しているのでしょうか。

そして連結会計とはどのような仕組みになっているのでしょうか。

「連結財務諸表に関する会計基準」が公表され、幾度かの改正を経て久しいですが、本コラムを通じ改めて連結会計に対する理解を深めて頂ければ幸いです。

【連結財務諸表】

1.連結財務諸表が生まれた背景

かつて我が国では企業の多角化・国際化の進展、証券市場への海外投資家の参入の増加等により企業側においては連結経営重視の傾向、投資者の側からは連結情報に対するニーズが高まっていました。

もちろん個々の企業では個別に財務諸表を作成していた訳ですが、それだけでは個々の企業の財政状態や経営成績は把握できても、その企業が属するグループ全体としての情報はわかりません。

グループ内の全ての企業の個別財務諸表を見たとしても、そこからグループ全体として今どういう状態にあるのかを理解することは難しいかと思います。

そのような中で生まれたのが連結財務諸表です。

連結財務諸表ではグループ全体を一つの組織ととらえ、その一つの組織の財政状態や経営成績を開示します。

これにより個別財務諸表のみの場合と比べ、よりグループ全体として今どのような状態にあるのかを理解することが出来るようになっていきます。

2.連結財務諸表の基本的仕組み

連結財務諸表の基本的な仕組みとしては、グループ全体の資産や負債、売上等を合算する事です。

当たり前といえば当たり前かもしれませんがグループ内の企業がA社、B社、C社の3社のみであり、それぞれの売上が500万円、300万円、200万円だとすると、それらを合算してグループ全体の売上は1,000万円となります。

ではここでA社の売上500万円の内、100万円は同じグループ内の企業であるB社への売上であった場合はどうなるでしょうか。

個別財務諸表の考え方ではA社とB社は別の会社である以上500万円は全てA社の売上ということになりますが、連結財務諸表の考え方ではA社もB社も同じ一つの組織でありその中でのやり取りは無かったものと考えます。

従ってグループとしての売上高は500万円-100万円+300万円+200万円=900万円ということになります。

グループ全体を一つの企業ととらえる視点を持つと理解しやすいかもしれません。

3.連結の範囲

連結財務諸表を作成する上で、どの企業を連結の範囲に含めるかという問題がありますが、連結の範囲は原則として親会社及び全ての子会社となります。

親会社とは他の企業の財務及び営業又は事業の方針を決定する機関(意思決定機関)を支配している企業をいい、子会社は当該他の企業をいうと定義されています。

すなわち親会社による支配が子会社の要件となるため、分かりやすいものだとA社がB社の株主総会における議決権の過半数を所有していれば、B社はA社の子会社となりA社を親会社とした連結財務諸表の範囲に含まれることになります。

ここで注意しないといけませんが支配しているか否かの判定は議決権の過半数の所有のみによりません。

議決権が過半数には満たなくても、意思決定に賛同してくれる者の存在や、何かしらの契約によって実質的に意思決定機関を支配していると判断される場合があります。

なお、子会社の定義に当てはまる企業であってもその支配が一時的であったり、連結の範囲に含めることによって利害関係者を誤認させる恐れがあったりする場合は連結の範囲に含めないこととされています。

【グループ会社間取引】

前述したように連結財務諸表を作成する上で、グループ会社間の取引は無かったことにする必要があります。グループ会社間取引として代表的なものとして以下の四つを取り上げます。

01.投資と資本の相殺

02.取引の相殺

03.債権債務の相殺

04.未実現利益の消去

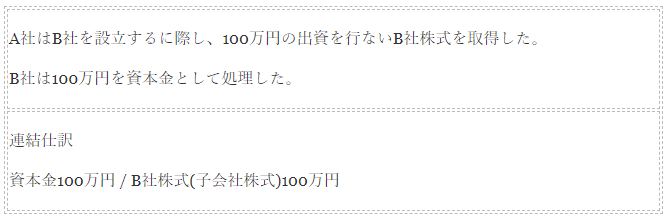

1.投資と資本の相殺

親会社の子会社に対する投資とこれに対応する子会社の資本は、相殺消去することとされています。

例えばA社が出資をしてB社を設立した場合、A社がB社の株式を取得する一方でB社は資本金が増加します。

これはグループを一つの組織と考えた場合、その中でのお金の保管場所が変わったにすぎません。

従って投資(A社が取得したB社株式)と資本(増加したB社の資本金)の相殺が必要となります。

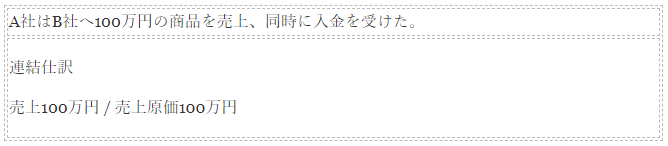

2.取引の相殺

連結会社相互間における商品の売買その他の取引に係る項目は、相殺消去するとされています。

こちらについては売上について前述していますが、A社がB社へ売上を行った場合、A社では売上、B社では仕入が計上されます。

こちらもグループを一つの組織と考えた場合商品の保管場所が変わっただけでと考えられますので、この売上と仕入の相殺が必要となります。

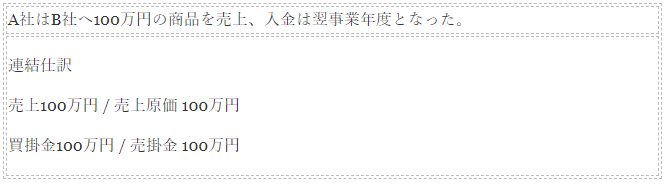

3.債権債務の相殺

連結会社相互間の債権と債務は、相殺消去するとされています。

先ほどの例でいうと売上や仕入に伴う入出金がまだ済んでいない状況を想像ください。

その場合A社にはB社に対する債権が残っていますし、B社にはA社に対する債務が残っています。

こちらもグループを一つの組織と考えた場合債権債務は存在しないこととなりますのでそれらの相殺消去が必要となります。

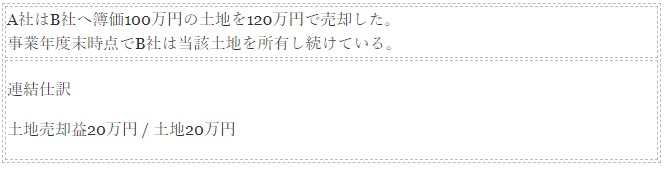

4.未実現利益の消去

連結会社相互間の取引によって取得した棚卸資産、固定資産その他の資産に含まれる未実現損益は、その全額を消去するとされています。

A社がその保有する簿価100万円の土地をグループ外部の会社へ120万円で売却した場合、20万円の売却益が計上されます。

これについて問題ないと思いますが、それではグループ外部の会社ではなくグループ内部のB社へ120万円で売却した場合はどうでしょう。

A社の個別財務諸表上では売却益20万円が計上されますが、この20万円はグループ内でのみ発生したものですので、この土地が外部へ売却されるまでは未実現の利益と考えます。

未実現利益は連結財務諸表を作成する上では消去しなければなりません。

この土地がグループの外に出て初めて売却益を認識することが出来ます。

【おわりに】

今回は連結財務諸表が生まれた背景と、基本的な仕組みについて記載をしていきました。

企業規模が大きくなればなるほど、その運営は企業一社だけにとどまりません。

個々の企業の財務諸表ももちろん重要ではありますが、より広くグループ全体としての視点に立ってその状態を把握しようとする場合連結財務諸表は有用な情報源となりますので、本コラムにて少しでもその理解を深めていただければ幸いです。

執筆者:笠井

お問合せ:CSアカウンティングお問い合わせフォーム

関連コラム

- 【経理の基礎】「棚卸」はただの在庫確認じゃない!

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、【経理の基礎】「棚卸」はただの在庫確認じゃない!についてです。決算期が近づくと、多くの会社で憂鬱な空気が流れるイベントがあります。そう、「棚卸」で…

- 会社員でも還付金が戻る!知って得する「確定申告の義務がない人」のための還付申告

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、会社員でも還付金が戻る!知って得する「確定申告の義務がない人」のための還付申告についてです。会社員として働いている方の多くは、毎月の給与から所得税…

- フリーランス必見!青色申告と白色申告、徹底比較と切り替えのメリット

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、フリーランス必見!青色申告と白色申告、徹底比較と切り替えのメリットについてです。個人事業主やフリーランスとして働く上で、避けて通れないのが確定申告で…

- 賢く節税!個人事業主が知っておくべき、経費にできるもの・できないもの

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、賢く節税!個人事業主が知っておくべき、経費にできるもの・できないものについてです。個人事業主にとって、確定申告は避けて通れない業務です。特に、日々の…

- 副業収入の確定申告

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、副業収入の確定申告です。近年、働き方の多様化により、副業を持つ人が増加しています。しかし、会社員として年末調整を受けている方にとって、副業収入がある…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。