お役立ちコラム

企業の投資による資金運用② 投資判断の指標

企業の投資による資金運用①では、投資の基本知識として、金融商品の特長とインサイダー取引について解説を行いました。

今回の企業の投資による資金運用②では、ROE(株主資本収益率)、PER(株価収益率)などの投資判断を行う上で参考とする各種の指標について解説していきます。

金融投資を行うための体制と経理担当者の役割

一般的な事業会社において、金融投資の判断は重要な事柄です。

投資判断は客観的・合理的・迅速に行う必要があり、そのためには、①投資計画策定、②投資先の選定と評価、➂投資先の決定と投資の実行、④投資後の管理にいたるまで、一連の社内ルール・運用体制を構築しておくことが必要です。

通常、投資の意思決定は担当部門や会社上層部によって行われますが、経理担当者は会社の数字のプロという立場として、投資候補先や投資先の財務状況を読み取り、期待収益や投資のリスクを評価・分析し、意思決定機関へ正しく伝える役割を求められることもあるでしょう。

基本知識としての貸借対照表と損益計算書

投資判断の参考となる指標には様々(ROE、ROA etc…)なものがあります。これらの指標は貸借対照表(B/S)、損益計算書(P/L)などの財務諸表の数値をベースに算出されます。ここでは、これらの財務諸表の構造について簡単に確認をしておきましょう。

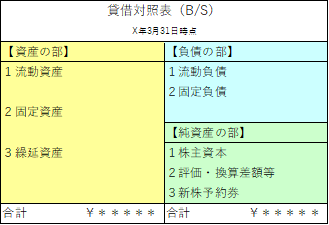

貸借対照表

貸借対照表(Balance Sheet)はある時点における企業の財政状態を示します。

貸借対照表の右側(貸方)はどのように資金を調達してきたか、左側(借方)は集めた資金をどのように活用しているのかを表しています。

例えば、株主から出資を受けた場合には、その資金は資本金(純資産)の部に表示されますし、銀行からお金を借りた場合には長期または短期借入金として負債の部に表示されます。

一方で、借方には現金、商品、建物といった資産科目が表示されますが、これらは調達した資金がどのような形となって運用されているのかという事を表しています。

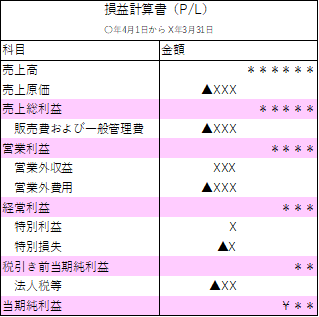

損益計算書

損益計算書は一定期間における企業の営業成績を示しています。損益計算書では5種類の利益が算出されますが、それぞれがどのような意味合いの利益であるか、理解しておくことが大切です。

◆売上総利益◆

いわゆる粗利は【売上高】から【売上原価】を引いたもので、企業の商品の販売力・収益力を表します。

◆営業利益◆

【売上総利益】から【販売費・一般管理費】を引いたものが営業利益です。営業活動の結果として得た利益であり、企業の営業収益力を表します。

◆経常利益◆

【経常利益】は【営業利益】に【営業外収益】と【営業外費用】を加減算したもので、経常的な企業活動の結果として得た利益になります。

経常利益までが企業の正常な活動の結果、獲得した利益となります。

◆税引前当期純利益◆

【経常利益】に特別損益(固定資産売却損益や火災損失など、臨時的に発生した損益)を加減算したものが、税引前当期純利益となります。

◆当期純利益◆

【税引前当期純利益】から法人税等の納付額を引いたもので、ある会計年度における最終的な利益となります(マイナスの場合は当期純損失となります)。

投資判断の参考となる指標6種

前項の内容を踏まえ、ここでは投資判断の参考となる6つの指標について、それぞれからどのような情報が読み取れるのか、確認して行きましょう。

◆ROE(自己資本利益率 Return on Equity)◆

ROE(%) = 当期純利益 ÷ 自己資本 × 100

ROEは企業の収益性の判断指標の一つとされています。

自己資本(純資産)に対してどれだけ利益を生み出したのかを示しています。

一般的にはROEが10%を超えてくると優良であると判断されます。

◆ROA(総資産利益率 Return on Asset)◆

ROA(%) = 当期純利益 ÷ 総資産 × 100

ROAも収益性の判断指標のひとつで、保有するすべての資産(負債+純資産)に対してどれだけの利益を生み出したのかを示しています。

一般的には5%を超えていると優良であると判断されます。

ROEは自己資本(株主資本)に対する経営の効率性、ROAは資金の出所とは無関係にすべての資産に対する効率性を表します。

これらの数値は高ければ高いほど良い、というものでも有りません。

例えば、

当期純利益が100万円、負債が500万円、純資産が500万円としたとき、ROEは20%となります。

【A社】ROE = 100万円(利益) ÷ 500万円(純資産) × 100 = 20%

当期純利益が100万円、負債はなく、純資産が1,000万円としたとき、ROEは10%となります。

【B社】ROE = 100万円(利益) ÷ 1.000万円(純資産) × 100 = 10%

ここから分かるのは、無借金経営で倒産のリスクは低いであろうB社よりも、多額の借金を抱えて苦しい経営に悩んでいるであろうA社の方が、数値上、よく見えてしまうという事です。

ROE・ROAだけでは安全性の判断はできませんので、その他の指標とあわせ総合的に判断することが必要です。

◆EPS(一株あたり利益 Earnings Per Share)◆

EPS = 当期純利益 ÷ 発行済み株式総数

EPSも収益性の判断指標となります。一株あたりの最終的な当期純利益はいくらになるのかを示しています。一般的にはEPSが高いほど収益力が高いとみなされますが、長期的な変動傾向に着目することも大切です。

EPSは企業の経営状態が良好で、利益の増加や投資(ここでは設備投資や事業投資)の回収(借金の返済)が終わった場合などに高くなる傾向があります。一方で増資(事業の拡大)のために新株の発行を行うと、EPSは下がります。増資は企業が成長するための一つの手段です。

増資によりEPSが下がったあと、EPSが上昇傾向(利益が生まれ投資が回収できている)となるのか、下降傾向(利益が生まれず投資は失敗したのか)となるのか、数値の変動傾向から企業の成長性を見極めることが大切だといえるでしょう。

◆自己資本比率◆

自己資本比率(%) = 自己資本 ÷ 総資産 × 100

安全性の分析指標のひとつで、総資産に占める自己資本の割合を示します。自己資本とは返済の必要のない資産ですので、高い方が資金力のあり倒産しにくい企業であると判断することができます。

設備投資等で借り入れを行うと、一時的に自己資本比率が低下することがあります。上述のEPS同様、長期的な変動傾向に着目することが重要です。

◆PER(株価収益率 Price Earnings Ratio)◆

PER = 株価 ÷ 一株当たり当期純利益

PERは株価が割安か割高かを判断するための指標で、株価を1株当たり当期純利益で割って求めます。

株価は当期利益に対して何倍の価格なのかを表しているので、値が高ければ割高、低ければ割安とみなすことができます。

PERは業種によって高い業種、低い業種がありますので、同業種の企業の株価を比較の際に用いると良いでしょう。

PER算出式の分子である株価は、その企業への期待が高まると高くなる傾向があります。

PERの大きさはその企業の潜在的なポテンシャルを表しているとも考えられる事から、必ずしも『値が大きい=割高なので購入すべきではない』となる訳では有りません。

◆PBR(株価純資産倍率 Price Book-value Ratio)◆

PBR = 株価 ÷ 一株あたりの純資産

PBRも株価が割安か割高かを判断するための指標です。

会社の純資産額と株価の比較であり、一般的にはPBRが小さいほど割安であると判断されます。

また、純資産とは会社の資産のうち株主が保有している資産であることから、仮に会社が解散した場合に株主に分配される資産とみることができるため「解散価値」とも呼ばれています。

長い間、PBR=1が株価の底値の目安とされていました(PBR=1は株価と資産価格が一致している状態です。

PBR=1であれば、仮に会社が解散した場合、理論上、投資した株価分の資金は手元に戻ってくることになります)。

しかし、資産の少ないベンチャー企業などではPBRが1を下回ることもあり、昨今では、必ずしもBPR=1が底値とも言えない環境になってきています。

おわりに

ここまで、投資判断の際に利用する指標を6つ見てきました。

これらの数値を分析したり、財務諸表を分析したりすることで、ある程度リスクを回避することが出来るでしょう。

ただし、これらの数値は過去のある一時点のものです。社会情勢も経営状態も時々刻々と変化を続けており、過去の情報は陳腐化しやすくなっています。

社会に対して広くアンテナを張り、情報を集め、多角的に投資先・投資候補先を分析する様心がけましょう。

執筆者:田代

関連コラム

- 経理業務のBPOの普及について

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは経理業務のBPOの普及についてです。1.経理業務におけるBPOとはBPOとは、Business Process Outsourcing:ビジネス・プロセス…

- 【経理の基礎】「棚卸」はただの在庫確認じゃない!

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、【経理の基礎】「棚卸」はただの在庫確認じゃない!についてです。決算期が近づくと、多くの会社で憂鬱な空気が流れるイベントがあります。そう、「棚卸」で…

- 投資の視点での令和8年度税制改正大綱

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、投資の視点での令和8年度税制改正大綱についてです。NISA制度やiDeCoといった投資に関する税制優遇制度の創設、老後への不安などから、投資への注目は高…

- インターネットバンキングの総合振込について

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムはインターネットバンキングの総合振込についてです。1.総合振込とは総合振込(そうごうふりこみ)とは、法人のお客さま向けのサービスで、複数または大量の振込…

- 利益20万円未満でも必要?住民税申告について

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは住民税申告についてです。1.副業など利益が20万円未満の場合、住民税申告は必要か。副業などの所得(収入から必要経費を差し引いた利益)が20万円を超える…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。