お役立ちコラム

企業の投資による資金運用① 投資商品の種類とインサイダー取引

企業は中長期の資金運用を目的とし、投資商品を購入する事があります。投資商品の購入にあたっては投資のリスク・投資先の安全性を理解するとともに、運用計画・運用ルールを明確にする事、インサイダー取引とならない様に行動をとる事が必要です。

本コラムでは、企業の投資活動の基本を理解するうえで基本となる、有価証券等の金融商品とインサイダー取引について概説してゆきます。

投資対象となる有価証券

企業が存続していくには、収益を生み出して行く事が不可欠ですが、昨今のような低金利の時代では金融機関に資産を預けていても利息の獲得は期待できません。

そこで企業は中長期的なスパンで資産を増やすことを目的として金融投資を行うことがあります。

企業の資金運用や投資活動を理解するため、まずは主な投資商品・金融商品について確認して行きましょう。

有価証券の種類

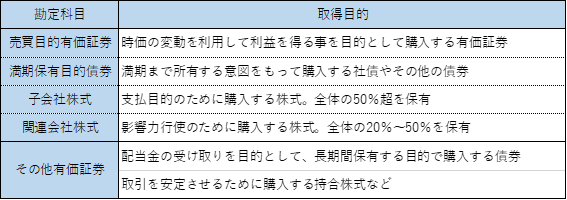

有価証券は会計上、保有目的の違いにより下表のとおり5種類に分類されます。

売買目的有価証券はいわゆるトレーディング目的(時価による差益の獲得を目的)で購入する有価証券です。

子会社株式・関連会社株式の購入は相手会社の支配や影響力行使を目的としており、事業投資的な意味合いが強くなります。

中長期的な運用を前提とする場合、満期保有目的債券、その他有価証券(配当金目的の株式の保有など)の購入ということになります。

債券(満期保有目的債券)

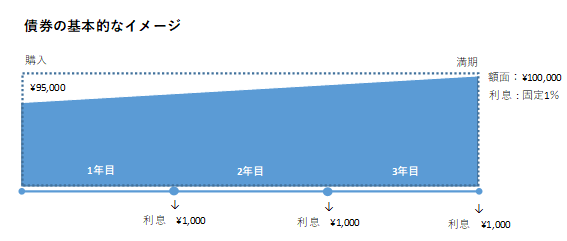

債券(債権では無いので注意)は、国・地方自治体や企業等が資金を借り入れるために発行する有価証券の一種です。債券は満期が定められており、満期が到達するまでの期間、あらかじめ決められた利息の支払が行われ、満期に到達すると額面額が払い戻されます。

通常、利息を受け取る事を目的とするので満期まで保有する意図をもって購入します。

額面額が償還される事が約束されているので時価による価格変動の影響を受ける株式よりも安全性の高い投資といえます。また、利息は金融機関の預金利息よりも高く設定されているのも特徴です。

債券の基本的なイメージは下図の通りです。額面価額より低い価額で発行される債券を割引債といいますが、満期日には、この差額にあたる部分も含めて額面額が償還されます。

債券は額面価額よりも高い価格で発行されることもあり、このような債券の発行は打歩(うちぶ)発行と呼ばれます。打歩発行された債券は高い利率が設定されており、受取利息を含めると、債券購入者は額面金額以上の金額を受け取れる仕組みとなっています。

ちなみに「ダフ屋」のダフの語源は、打歩(うちぶ)であるとする説も有ります。

債券は発行者によって下図の様に分類できます。

こちらの分類方法以外にも、通貨の種類によって円建て債券・外貨建債券に、利子の付き方によって、固定利付債、変動利付債といった様に、切り口・見る角度によって様々な分類が可能です。

株式・その他有価証券

株式は保有目的によって、勘定科目上、売買目的有価証券、子会社株式、関連会社株式、その他有価証券に分類されます。中長期的な資産運用目的であれば、配当金の受け取りを目的とした「その他有価証券」としての購入となるでしょう。定期的な配当金の受け取りは期待できるものの(業績が悪化すれば無配当となる可能性もあります)、債券と比較すると株価は時価の変動の影響を受けますので元本割れとなる可能性もある事から、ややリスクの高い投資といえるでしょう。

債券も同様ですが、外貨建の株式であれば為替変動の影響を受ける可能性も有ります。

投資信託

投資信託(ファンド)とは、機関投資家のような専門家に資金を預け運用を行ってもらう金融商品です。投資先の決定は運用会社に委ねられ、運用の結果生じた利益は、投資額に応じて分配金として受け取る事ができます。一方、運用会社はファンドの資産から信託報酬などの手数料や監査費用などを徴収します。

運用会社は、複数の銘柄や金融商品に投資を行い資産の運用を行います。そのため、投資信託商品の購入は間接的に分散投資を行っていることになり、比較的安全性の高い金融商品と見なされますが、運用の結果、損失が発生すれば元本割れの可能性も有りますので注意が必要です。

インサイダー取引

有価証券の運用にあたっては、インサイダー取引に該当しないよう十分な注意が必要です。インサイダー取引とは、株価の変動に影響を与える未公開の重要な内部情報を利用して、自分・自社に有利になるように株取引を行う行為のことです。このような行為は、情報を知らされていない一般の投資家は不利な立場に追い込まれる事となり、また、株式市場の公平性が毀損される事態になりかねません。このような状況を発生させないために、日本証券取引所自主規制法人などが日々の株取引のモニタリングや分析を行っています。また、法律面では、金融商品取引法により厳しい罰則規定が定められています。法人がインサイダー取引を行った場合、5億円以下の罰金(個人の場合は5年以下の懲役もしくは500万円以下の罰金)が科せられます。

法人が業務として株取引を行う際は以下の2点について、特に注意を払いましょう。

①投資の意思決定に株式投資をする関係者が含まれていない事

投資予定の会社の関係者(役員、従業員)や退職後1年以内の元従業員などが投資の意思決定に関わっていない事を確認しましょう。

②公表されていない情報をもとに投資の意思決定をしていない事

投資の判断材料の中に未公開の重要事項(業績の変化に関する情報、株式の移動の情報、M&Aに関する情報など)が含まれていない事を確認しましょう。

インサイダー取引は、影響を与える範囲の大きさから非常に厳しい罰則が設けられています。故意にこうした行為を行う事はもちろんの事、ついうっかりも許されません。また、インサイダー取引に手を染めてしまった場合、企業の社会的信用の失墜によるダメージも計り知れないものとなるでしょう。有価証券の売買を行う際は、法律を熟知し順守することはもちろん大切ですが、道徳的・倫理的な観念を持って業務にあたる事も非常に重要となります。

執筆者:田代

関連コラム

- 会計の役割とは??

- 会計の役割とは、、??1.日々の業務と会計の繋がり「会計」というと、経理部門の人が知っておくべきスキルであって、経理関係者以外は知らなくても良いと思っているビジネスパーソンも少なからずいると思います。さらには、会計は知っておいた方が良いけれ…

- 経営分析の8つの指標

- はじめにここでは経営分析について考えてみます。決算書の中身を理解した上で、会社の経営状態をチェックしていきます。経営分析は、会社の強みや弱みを客観的に把握するために有効な手段です。経営分析でできること経営分析には大きく2つの方法があります。…

- 電子帳簿保存法における事務処理規程の落とし穴

- 電子帳簿保存法の改正による電子取引の電子保存義務化は、令和4年度税制改正大綱において2022年1月1日から2年間猶予されることとなりました。その電子データの保存要件の1つに「真実性の要件」があります。真実性の要件を満たす手段の1つとして「正…

- 電子帳簿保存法と業務効率化の密接な関係

- 電子取引とは 今回の「義務化」の対象となっている電子取引ですが、具体的には下記手段による取引情報の授受が該当します。 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領 インターネットのホームページからダウンロードした請求…

- 経理業務の効率化するための会計ソフトの使い方

- 今回はペーパーレス化と業務効率化について考えたいと思います。単にペーパーレス化だけしても業務の効率化にはたどり着きません。業務フローの見直しが必須です。令和3年度税制改正において、電子帳簿保存法が改正されましたが、この背景には、「経済社会の…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。