お役立ちコラム

収益認識に関する会計基準

はじめに

企業会計基準委員会から、平成30年3月に『収益認識に関する会計基準』が公表され、令和3年4月1日以後開始する事業年度より強制適用となります。本コラムでは従来の収益認識の考え方を踏まえて、『収益認識に関する会計基準』によって収益認識がどのように構成されていくのかについて記載していきます。

収益認識の軌跡

1.実現主義

従来我が国の収益認識は実現主義によることとされてきました。

これは「未実現の収益は、原則として、当期の損益計算に計上してはならない。」(企業会計原則 第二 損益計算書原則 一 A)や、「売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る。」(企業会計原則 第二 損益計算書原則 三 B)といった形で明文化されており、一般的に➀「商品の引き渡しや役務の提供を行い」、かつ②「現金又は現金等価物を受領した時」に収益は実現され認識されるとされてきました。

2.国際的な流れと我が国の対応

一方、国際会計基準審議会及び米国財務会計基準審議会は、共同して収益認識に関する包括的な会計基準の開発を行い、それぞれ文言レベルで概ね同一の基準を公表するにいたっています。

このような状況を踏まえ、我が国の企業会計基準委員会においても収益認識に関する国際的な比較可能性確保の重要性等から、従来の『企業会計原則』に記載される収益に関する会計処理及び開示に優先する収益に関す会計処理及び開示を定めた『収益認識に関する会計基準』が公表されるに至ります。

この基準は上記共同開発された基準の一つ『IFRS第15号』の定めを基本的に全て取り入れた物となっています。

収益認識に関する会計基準

1.収益認識のステップ

『収益認識に関する会計基準』においては収益を認識するために次の五つのステップを設定しています。

なお、従来の実現主義の要件の一つとしてあった「現金又は現金等価物を受領した時」に相当するような規定が無くなっている点も注目して確認してみて下さい。

- 顧客との契約を識別する

- 契約における履行義務を識別する

- 取引価格を算定する

- 契約における履行義務に取引価格を配分する

- 履行義務を充足した時に又は充足するにつれて収益を認識する

五つのステップ

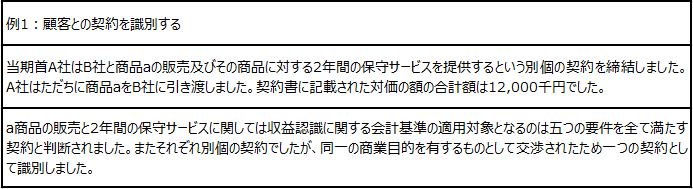

1.顧客との契約を識別する

「契約」とは、法的な強制力のある権利及び義務を生じさせる複数の当事者間における取決めをいいます

(収益認識に関する会計基準5項)。

収益認識に関する会計基準の適用対象となるのは以下の五つの要件を全て満たす契約です。

- 当事者が、書面、口頭、取引慣行等により契約を承認し、それぞれの義務の履行を約束している事

- 移転される財又はサービスに関する各当事者の権利を識別できる事

- 移転される財又はサービスの支払条件を識別できる事

- 契約に経済的実質がある事

- 顧客に移転する財又はサービスと交換に企業が権利を得ることとなる対価を回収する可能性が高い事

口頭や取引慣行等も含まれており、書面による契約に限定されていない点に注意が必要です。

なお、同一の顧客(当該顧客の関連当事者を含む)と同時又はほぼ同時に締結した複数の契約について、次の要件のいずれかに該当する場合には、当該複数の契約を結合し、単一の取引とみなして処理をします。

- 当該複数の契約が同一の商業的目的を有するものとして交渉された事

- 1つの契約において支払われる対価の額が、他の契約の価格または履行により影響を受ける事

- 複数の契約において約束した財又はサービスが、後で説明する履行義務を識別する要件に照らして、単一の履行義務となる事

2.契約における履行義務を識別する

「履行義務」とは、顧客との契約において、次の➀又は②のいずれかを顧客に移転する約束をいいます。

(収益認識に関する会計基準7項)

- 別個の財又はサービス(あるいは別個の財又はサービスの束)

- 一連の別個の財又はサービス(特性が実質的に同じであり、顧客への移転のパターンが同じである複数の財又はサービス)

また顧客に約束した財又はサービスは次の➀又は②の要件のいずれも満たす場合には、 別個のものとなります。(収益認識に関する会計基準34項)

- 当該財又はサービスから単独で顧客が便益を享受できること、あるいは、当該財又はサービスと顧客が容易に利用できる他の資源を組み合わせて顧客が便益を享受することが出来る事

- 当該財又はサービスを顧客に移転する約束が、契約に含まれる他の約束と区分して識別できる事

すなわち顧客に移転する財又はサービスが区分できるものなのかを判定し、区分できるのであればそれぞれ個々に識別する必要があります。

3.取引価格を算定する

「取引価格」とは、財又はサービスの顧客への移転と交換に企業が権利を得ると見込む対価の額をいう(収益認識に関する会計基準8項)

対価が固定の場合は特に論点はありませんが、対価が変動する場合財又はサービスの顧客への移転と交換に企業が権利を得ることとなる対価の額を見積る必要がある点注意が必要です。

4.契約における履行義務に取引価格を配分する

契約において約束した別個の財又はサービスの独立販売価格の比率に基づき、それぞれの履行義務に取引価格を配分します。独立販売価格を直接観察できない場合には、独立販売価格を見積もる必要があります。

5.履行義務を充足した時に又は充足するにつれて収益を認識する

約束した財又はサービスを顧客に移転することにより履行義務を充足した時又は充足するにつれて、充足した履行義務に配分された額で収益を認識します。履行義務 は、所定の要件を満たす場合には一定の期間にわたり充足され、所定の要件を満たさない場合には一時点で充足される事になります。

企業は識別された履行義務が「一定の期間にわたり充足される履行義務」なのか、「一時点で充足される履行義務」なのかを判断する必要があります。

次の➀から➂の要件のいずれかを満たす場合、資産に対する支配を顧客に一定の期間にわたり移転することにより、一定の期間にわたり履行義務を充足し収益を認識する事になります。

- 企業が顧客との契約における義務を履行するにつれて、顧客が便益を享受する事

- 企業が顧客との契約における義務を履行することにより、資産が生じる又は資産の 価値が増加し、当該資産が生じる又は当該資産の価値が増加するにつれて、顧客が当該資産を支配する事

- 次の要件のいずれも満たす事

- a.企業が顧客との契約における義務を履行する事により、別の用途に転用する事ができない資産が生じる事

- b.企業が顧客との契約における義務の履行を完了した部分について、対価を収受する強制力のある権利を有している事

上記➀から➂の要件のいずれも満たさず、履行義務が一定の期間にわたり充足されるものではない場合には、一時点で充足される履行義務として、資産に対する支配を顧客に移転することにより当該履行義務が充足される時に、収益を認識します。

おわりに

今回は従来我が国の収益認識基準から、新たに設定された収益認識に関する会計基準について例を交えて解説いたしました。今回は収益認識に関する会計基準に関する基本的な考え方にとどめていますが、他にも考慮すべき個別論点が多数存在します。今回記載の各ステップを基本に、収益認識の見直しをしていただければと思います。

執筆者:笠井

関連コラム

- 【経理の基礎】「棚卸」はただの在庫確認じゃない!

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、【経理の基礎】「棚卸」はただの在庫確認じゃない!についてです。決算期が近づくと、多くの会社で憂鬱な空気が流れるイベントがあります。そう、「棚卸」で…

- 会社員でも還付金が戻る!知って得する「確定申告の義務がない人」のための還付申告

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、会社員でも還付金が戻る!知って得する「確定申告の義務がない人」のための還付申告についてです。会社員として働いている方の多くは、毎月の給与から所得税…

- フリーランス必見!青色申告と白色申告、徹底比較と切り替えのメリット

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、フリーランス必見!青色申告と白色申告、徹底比較と切り替えのメリットについてです。個人事業主やフリーランスとして働く上で、避けて通れないのが確定申告で…

- 賢く節税!個人事業主が知っておくべき、経費にできるもの・できないもの

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、賢く節税!個人事業主が知っておくべき、経費にできるもの・できないものについてです。個人事業主にとって、確定申告は避けて通れない業務です。特に、日々の…

- 副業収入の確定申告

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、副業収入の確定申告です。近年、働き方の多様化により、副業を持つ人が増加しています。しかし、会社員として年末調整を受けている方にとって、副業収入がある…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。