お役立ちコラム

事業承継税制の特例を利用して承継時の税負担を最小化!~2023年3月までのアクションが必ず必要です!~

平成30年度税制改正において、中小企業の事業承継を後押しすることを目的として事業承継税制の特例制度が創設されました。今回は、事業承継税制の特例のポイントについて取り上げます。

1. 事業承継税制とは

事業承継税制とは、中小企業における先代経営者から後継者への非上場株式の承継に対する相続税・贈与税の納税猶予および免除に関する制度です。これまでの事業承継税制は適用要件が厳しいものでしたが、平成30年度税制改正によって、いくつかの厳しい要件が緩和され、より利用しやすい制度になりました。

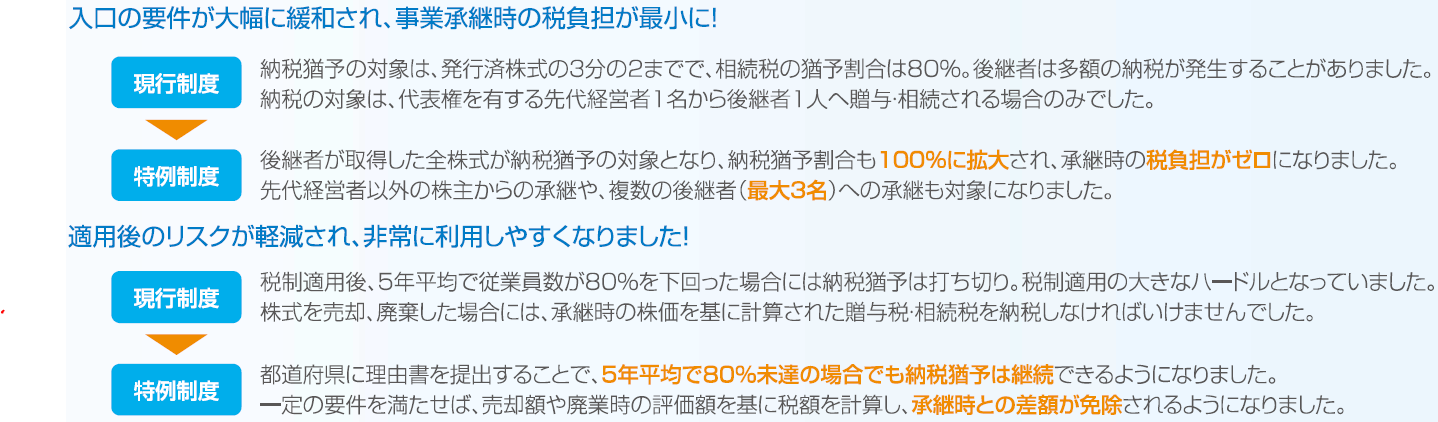

2. 改正の主なポイント

3. 実務上の注意点

今回の改正は10年間限定の特例制度です。現行制度との選択適用が可能ですが、適用要件や手続きに違いがあります。

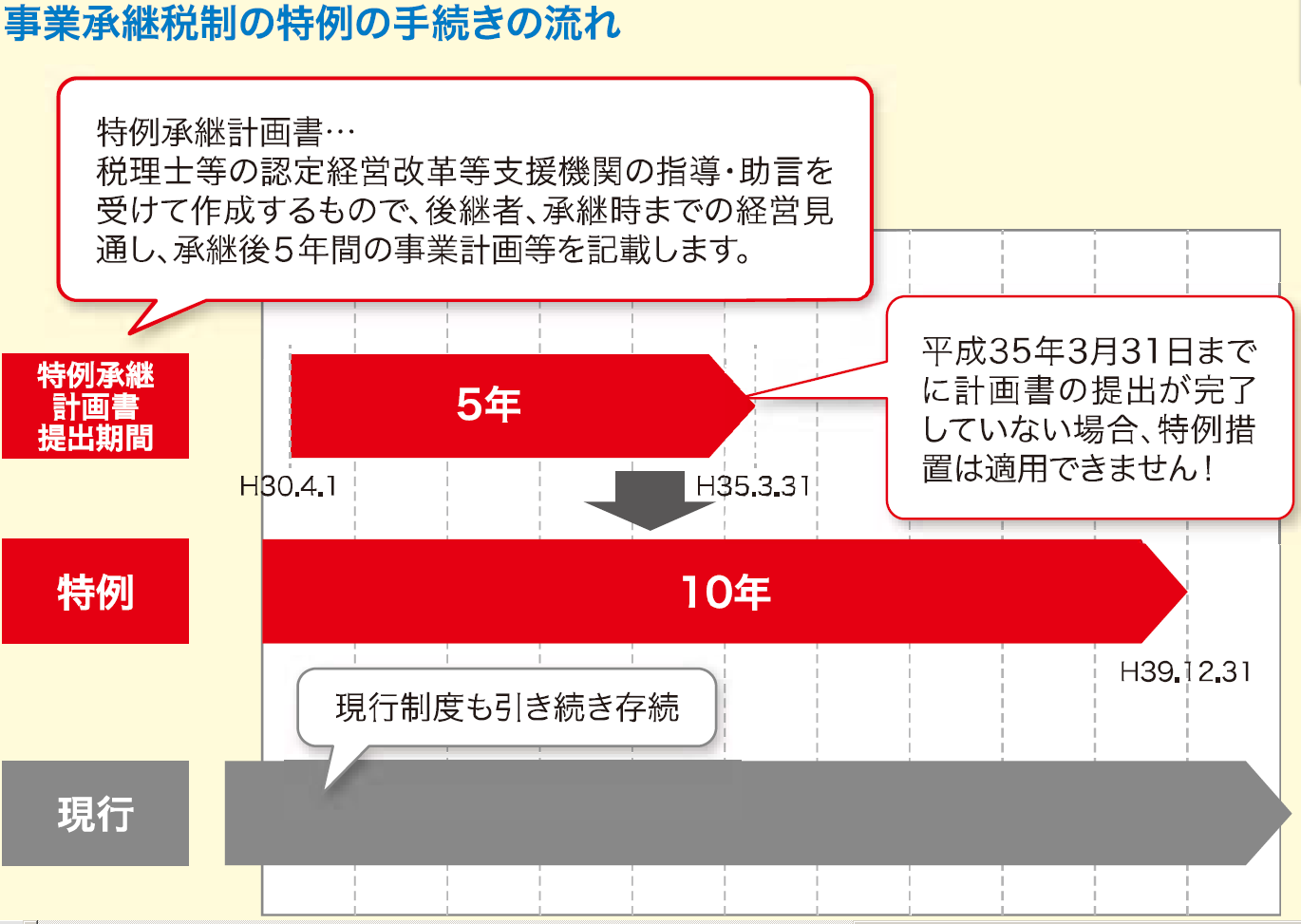

例えば、特例制度を適用するには、特例承継計画書(以下「計画書」とします)を平成30年4月1日から平成35年3月31日までの5年の間に都道府県に提出する必要があり、期間を過ぎてからの提出は認められません。つまり、この5年間に都道府県へ計画書を提出しなかった場合は、仮に特例措置の適用期間内に贈与等があったとしても、特例の適用を受けることができなくなってしまいます。

尚、計画書が平成35年3月31日までに都道府県へ提出されていれば、贈与等の時期と計画書の提出時期はどちらが先でも構わないため、先代経営者の突然の死去により、急きょ相続が生じた場合でも特例措置を適用することが可能です。また、相続の場合も提出期限は変わりませんが、相続税の申告期限までに計画書を提出しなければ特例の適用はできないため注意が必要です。特例を利用したい場合は、余裕をもったアクションが必要になります。

贈与税の申告期限から5年の間は、年に1回、事業継続の状況等について都道府県と税務署に報告等の手続きが必要になる点は現行制度と同様です。

4. CSアカウンティングの取り組み

事業承継税制は、後継者が非上場株式を承継することによる多額の相続税や贈与税が猶予・免除されるメリットの大きな制度ですが、その内容と手続きは非常に複雑です。事業承継を考える中小企業の経営者の方は、長期的なタックスプランニングを念頭に、早めに準備を進める必要があります。ご検討の際には、事業承継税制に精通した税理士等が多数在籍する弊社CSアカウンティングに是非ご相談下さい!

関連サービス

執筆者:石井

関連コラム

- 経理業務のBPOの普及について

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは経理業務のBPOの普及についてです。1.経理業務におけるBPOとはBPOとは、Business Process Outsourcing:ビジネス・プロセス…

- インターネットバンキングの総合振込について

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムはインターネットバンキングの総合振込についてです。1.総合振込とは総合振込(そうごうふりこみ)とは、法人のお客さま向けのサービスで、複数または大量の振込…

- 利益20万円未満でも必要?住民税申告について

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは住民税申告についてです。1.副業など利益が20万円未満の場合、住民税申告は必要か。副業などの所得(収入から必要経費を差し引いた利益)が20万円を超える…

- 個人事業主に税理士は必要?経営に必要な会計処理とは

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは個人事業主に税理士は必要かどうか、経営に必要な会計処理についてです。1.個人事業主に税理士は必要か個人事業主の方で、税理士に経理業務を依頼しようか迷わ…

- 5年分まとめて申告できる?医療費控除について

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは5年分まとめて申告できる?医療費控除についてです。 1.医療費控除とは医療費控除とは、自分自身や生計を一にする配偶者、その他の親族のために支払った1年間の…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。