お役立ちコラム

暑い!今年の夏はビールがすすむ!

-

厳しい暑さが続いていますが、晩酌に飲む冷たいビールは一日の疲れを癒やしてくれる最高の一時です。今年は例年より暑く、それに比例して飲むビールの量も増えてしまうのですが、私は一体いくら位の酒税を収めているのでしょうか?気になったので教えて下さい。

-

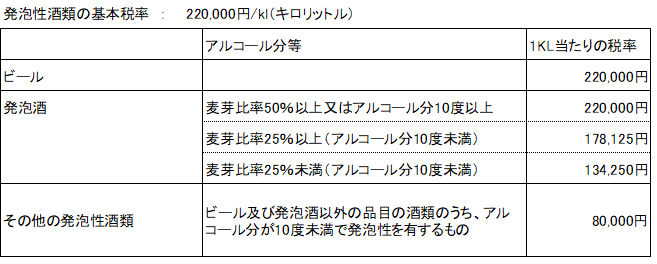

酒税とは、酒類の消費に着目して消費者に負担を求める間接税です。負担者は消費者ですが、納税義務者は製造者(または輸入者)となります。酒税法では、酒類は発泡性酒類、醸造酒類、蒸留酒類及び混成酒類の4種類に分類、さらに17品目に区分され、それぞれに税率が定められています。

ビールは、発泡性酒類に分類されますが、基本税率は220,000円/キロリットル(220円/リットル)となります。毎日500ml飲むとすると、毎日、110円、1ヶ月あたりおよそ3,000円を納めていることになります。

なお、平成29年度の税制改正により、発泡性酒類の基本税率は平成38年10月までの間に段階的に155,000円/キロリットルまで引き下げられる事が決まりました。この改正では同時に、その他の発泡性酒類に属するいわゆる「新ジャンル」と呼ばれる発泡酒については段階的に増税され、平成38年10月1日以降、ビールと同じ税率155,000円/キロリットルが適用されます。今までお得だった「新ジャンル」の発泡酒は増税となり、ビールについては3割程度の減税となったわけです。

この改正、ビールファンにはうれしい内容となりましたが、ビールが現在より手頃な値段で購入できるようになったとしても、飲み過ぎにはくれぐれも注意しましょう。

※現行の税率。平成32年10月1日以降、段階的に改正が入ります。

参考文献 : 国税庁HP 酒税法等改正のあらまし 平成29年4月

https://www.nta.go.jp/taxes/sake/senmonjoho/kaisei/aramashi2017/index.pdf

執筆者:田代

関連コラム

- 経理業務のBPOの普及について

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは経理業務のBPOの普及についてです。1.経理業務におけるBPOとはBPOとは、Business Process Outsourcing:ビジネス・プロセス…

- インターネットバンキングの総合振込について

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムはインターネットバンキングの総合振込についてです。1.総合振込とは総合振込(そうごうふりこみ)とは、法人のお客さま向けのサービスで、複数または大量の振込…

- 利益20万円未満でも必要?住民税申告について

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは住民税申告についてです。1.副業など利益が20万円未満の場合、住民税申告は必要か。副業などの所得(収入から必要経費を差し引いた利益)が20万円を超える…

- 個人事業主に税理士は必要?経営に必要な会計処理とは

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは個人事業主に税理士は必要かどうか、経営に必要な会計処理についてです。1.個人事業主に税理士は必要か個人事業主の方で、税理士に経理業務を依頼しようか迷わ…

- 5年分まとめて申告できる?医療費控除について

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは5年分まとめて申告できる?医療費控除についてです。 1.医療費控除とは医療費控除とは、自分自身や生計を一にする配偶者、その他の親族のために支払った1年間の…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。