お役立ちコラム

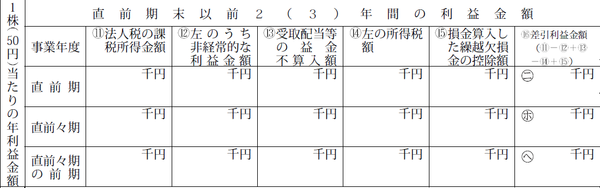

悩ましい!『評価明細書 第4表』1株当たりの年利益金額の受取配当等の益金不算入額にかかる所得税額の記載金額は?

-

会計事務所に勤務する者です。この度、取引相場のない株式の評価をするにあたり悩んでいることがあります。それは、評価明細書の第4表における、『1株当たりの年利益金額』中の⑭受取配当等の益金不算入額の所得税額です。

受取配当等の益金不算入額に対応する所得税額を按分して計算した金額を記載すればよいのか、若しくは、受取配当金全額に課される所得税額(法人税申告書別表6-1の剰余金の配当欄の『②(①について課される所得税額)』)のどちらを記載すれば良いのかわかりません。

教えていただけますでしょうか。

-

結論から申しますと、第4表⑭に記載する金額は、受取配当金全額に課される所得税額(法人税申告書別表6の剰余金の配当欄の『②(①について課される所得税額)』)になります。

例えば下記金額の場合には、

① 受取配当金5,000(別表6-1収入金額)

② ①の内益金不算入額2,500(別表8-1受取配当金の益金不算入額)

③ ①について課される所得税額1,021(①の20.42%の場合)

⑬に記載する金額は2,500、⑭に記載する金額は1,021になります。

『左の所得税額』と記載してあることから悩ましいですよね。1,021×2,500/5,000=510とはなりませんので、注意してください。

執筆者:笠間

関連コラム

- 経理業務のBPOの普及について

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは経理業務のBPOの普及についてです。1.経理業務におけるBPOとはBPOとは、Business Process Outsourcing:ビジネス・プロセス…

- インターネットバンキングの総合振込について

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムはインターネットバンキングの総合振込についてです。1.総合振込とは総合振込(そうごうふりこみ)とは、法人のお客さま向けのサービスで、複数または大量の振込…

- 利益20万円未満でも必要?住民税申告について

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは住民税申告についてです。1.副業など利益が20万円未満の場合、住民税申告は必要か。副業などの所得(収入から必要経費を差し引いた利益)が20万円を超える…

- 個人事業主に税理士は必要?経営に必要な会計処理とは

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは個人事業主に税理士は必要かどうか、経営に必要な会計処理についてです。1.個人事業主に税理士は必要か個人事業主の方で、税理士に経理業務を依頼しようか迷わ…

- 5年分まとめて申告できる?医療費控除について

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは5年分まとめて申告できる?医療費控除についてです。 1.医療費控除とは医療費控除とは、自分自身や生計を一にする配偶者、その他の親族のために支払った1年間の…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。