お役立ちコラム

令和2年年末調整の変更点

今年も年末調整の時期が近づいて参りました。今年は大きな税制改正があり、大きな混乱が起きることが予想されます。本コラムでは、今年から変わる点について5つのポイントに分けて解説していきます!

- 所得税の計算方法

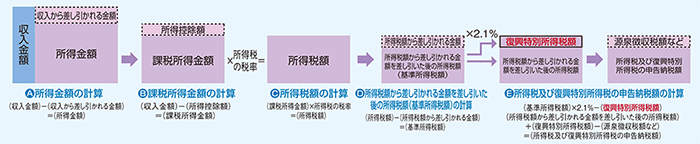

変更点の説明の前に、まず年末調整において所得税がどのように計算されるのかについて説明していきます。

年税額は以下の流れで求めます。

(1)集計した給与等の総額から非課税総額を引いて、「課税給与等総額」を求めます。

(給与等の総額)-(非課税額)=(課税給与等総額)

(2)所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)に「課税給与等総額」を当てはめて、「給与所得控除後の給与等の金額」を求めます。

(3)扶養控除、社会保険料控除、生命保険料控除、地震保険料控除等の各控除額(=所得控除額)を求めます。

(4)「給与所得控除後の給与等の金額」から、「所得控除額」を差し引いて、「課税給与所得金額」を求めます。

※課税給与所得金額に1,000円未満の端数があるときは、これを切り捨てます。

(5)「課税給与所得金額」から、所得税率をかけて「算出所得税額」を求めます。

(6)住宅借入金等特別控除を受けられる場合、⑥の算出所得税額から差し引き年調所得税額を求めます。

※控除額は算出年税額の範囲までで、控除しきれない金額は切り捨てになります。

なお、控除しきれなかった額については、住民税から控除されます。

(7)年調所得税額に102.1%を乗じて、復興特別所得税を含む「年調年税額」を求めます。

※年調年税額に100円未満の端数があるときは、これを切り捨てます。

(8)給与、賞与で控除された源泉徴収税額の合計と「年調年税額」の過不足を求めます。

※国税庁HPより抜粋

上記のように、所得税は単純に収入額×税率で単純に計算するのではなく、様々な控除をした上で、税率をかけて求めていきます。では、令和2年にどこが変わるのか見ていきましょう。

- 給与所得控除の引き下げ

変更点の1つ目は給与所得控除額の引き下げです。控除額が引き下がるのは納税者にとって不利となります。

給与所得控除とは、会社員の所得税や住民税を計算するときに、給与収入額に応じて差し引くことができる控除分をいいます。位置づけとしては必要経費に近いものです。自営業者の場合は、売上金額から仕入原価や販売経費などを差し引くことができますが、会社員の場合は、この必要経費の代わりとして給与所得控除が認められています。

令和2年の年末調整から、給与所得控除額を給与所得控除額を一律10万円引き下げ、その上限額が適用される給与等の収入金額が850万円(改正前:1,000万円)とされるとともに、その上限額を195万円(改正前:220万円)に引き下げることとされました。この結果、給与所得控除額は、給与等の収入金額に応じてそれぞれ次のとおりとなります。なお、本改正は会社側が給与収入額に応じて計算しますので、社員の方に申告していただくことはありません。

|

給与等の収入金額 |

給与所得控除額 |

|

162.5万円以下 162.5万円超180万円以下 180万円超360万円以下 360万円超660万円以下 660万円超850万円以下 850万円超 |

55万円 収入金額×40%―10万円 収入金額×30%+8万円 収入金額×20%+44万円 収入金額×10%+110万円 195万円 |

- 各種控除等を受けるための扶養親族等の合計所得金額要件の改正

給与所得控除額の引き下げに伴い、各種控除等を受けるための扶養親族の合計所得金額要件が以下の通り変更になりました。

|

扶養親族等の 区分 |

合計所得金額要件 |

|

|

改正後 |

改正前 |

|

|

同一生計配偶者及び扶養親族 |

48万円以下 |

38万円以下 |

|

源泉控除対象配偶者 |

95万円以下 |

85万円以下 |

|

配偶者特別控除の対象となる配偶者 |

48万円超133万円以下 |

38万円超123万円以下 |

|

勤労学生 |

75万円以下 |

65万円以下 |

合計所得金額とは、給与所得のみの場合、0で記載した所得税の求め方の(2)の部分に該当します。給与所得控除額が引き下がっていますので、扶養親族等の所得が給与所得だけの場合、給与収入額が変わらない場合は、扶養親族となるかの判定に影響はありません。

- 基礎控除額の変更

基礎控除額とは、納税者の所得から一律で差し引かれる所得控除の一つです。令和元年までは所得額に関わらず一律38万円でしたが、令和2年以降は合計所得金額に応じて次のとおりとなりました。

|

納税者本人の合計所得金額 |

控除額 |

|

2,400万円以下 2,400万円超2,450万円以下 2,450万円超2,500万円以下 2,500万円超 |

48万円 32万円 16万円 0円 |

合計所得額に応じて控除額が異なるため、令和2年の年末調整から年末調整を受ける人全員に「給与所得者の基礎控除申告書」を配布し、記載してもらう必要があります。給与の収入額が2,000万円を超える場合にはそもそも年末調整の対象とならないため、年末調整担当者としては48万円になる、と覚えておけば良いかと思いますが、給与収入以外の収入が沢山ある方については48万円以外となる可能性もあります。

4.所得金額調整控除の創設

上述1の給与所得控除額の引き下げと3の基礎控除額引き上げにより、給与収入額850万円以下の方は相殺されて実質上変化はありません。しかし、給与収入850万円超の方は税負担増となるため、負担をやわらげるために所得金額調整控除が創設されました。具体的に対象となるのは、以下の方です。

(1)特別障害者である人

(2)23歳未満の扶養親族がいる人

(3)特別障害者である同一生計配偶者や扶養親族がいる人

上記のいずれかに当てはまる方は、「所得金額調整控除申告書」で申告することにより、{給与等の収入金額(上限1,000万円)-850万円}×10%の控除を受けることができます。ポイントは(2)、(3)において、他の方の扶養親族となっている場合でも、所得金額調整控除は申告できるということです。他の方の扶養親族となっている場合、会社側では把握しきれていないケースもありますので、対象となる収入の方がいる場合には、制度について案内しておくと良いでしょう。

5.ひとり親控除の創設

従来の寡婦(寡夫)控除は、法律上婚姻している者に限定されていましたが、新設されたひとり親控除では未婚の父・未婚の母も対象となりました。

居住者がひとり親(現に婚姻していない者又は配偶者の生死の明らかでない一定の者のうち、次に掲げる要件を満たすものをいう)に該当する場合には、ひとり親控除として総所得金額等から35万円を控除する

イ その者と生計を一にする子(他の者の扶養親族でなく、その年の総所得金額等の合計額が48万円以下のもの)を有すること

ロ 合計所得金額が500万円以下であること

ハ その者と事実上婚姻関係と同様の事情があると認められる次に掲げる者がいないこと

(イ)その者が住民票に世帯主と記載されている者である場合には、その者と同一の世帯に属する者の住民票に世帯主との続柄が世帯主の未届の夫又は未届の妻である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされた者

(ロ)その者が住民票に世帯主と記載されている者でない場合には、その者の住民票に世帯主との続柄が世帯主の未届の夫又は未届の妻である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされているときのその世帯主

(執筆者:中谷)

関連コラム

- 扶養控除等の見直しについて(令和7年度税制改正の見込み)

- 令和6年10月から、児童手当について所得制限が撤廃されるとともに、支給期間については高校生年代まで延長され、また第3子以降が増額されています。所得制限の撤廃および支給期間の延長に伴って、16歳から18歳までの扶養控除について、15歳以下との…

- 年末調整時に提出する申告書が一部簡素化されます

- 2024年も残すところ3か月ほどとなり、今年も年末調整の時期がやって参ります。今回の年末調整から、下記2種類の申告書が簡素化されることとなりました。①給与所得者の扶養控除等(異動)申告書(令和7年分~)②給与所得者の保険料控除申告書この2種…

- 所得税の定額減税の給与計算時の対応について

- 令和6年度の税制大綱が公表され、所得税・個人住民税に関して定額減税が盛り込まれております。特に所得税の定額減税は2024年の6月以降の給与・賞与、また年末調整についても影響があるため、会社での対応が必須となります。本コラムでは所得税の定額減…

- 年収の壁に関する5つの観点

- 年末調整の時期となり、扶養に関する年収の壁、という話題が多くなりましたが、住民税や社会保険を含めた、年収の壁を下記のように5つにまとめました。①住民税に関する壁(年収100万円前後)②所得税に関する壁(年収103万円)③社会保険に関する壁(…

- 令和5年1月からの国外居住親族に係る扶養控除改正点について

- 扶養控除、年末調整に関連する法改正が令和5年より施行されています。その中の大きな改正点として、国外居住親族に係る扶養控除の適用を受けるケースに関するものがあります。自身の会社に外国人従業員がいる場合には、母国の親族を扶養親族としているケース…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。