お役立ちコラム

海外赴任開始時の給与・賞与源泉徴収の取り扱いをご存じですか?

©123RF

居住者と非居住者の考え方と源泉徴収の取り扱い

税法上、日本を1年以上の予定で離れる場合は、日本を出国した日の翌日から日本の「非居住者」となり、また海外での勤務期間が1年未満の予定の場合は、「居住者」扱いとなります。

「居住者」か「非居住者」かの判定が海外勤務者の源泉徴収においては重要になります。

| 区分 | 税法上の定義 | 課税範囲と課税方法 | |

|

国内源泉所得 |

国内源泉所得以外の所得 |

||

|

居住者 |

国内に住所を有し、又は現在まで引き続いて1年 以上居所(注)を有する個人 |

課税 |

原則課税 |

| 非居住者 |

居住者以外の個人(1年以上の予定で日本を離れる人は非居住者) |

課税 |

原則非課税 |

注:「居所」とは生活の本拠(住所)までは至らないが、相当の期間継続して現実に居住する場所

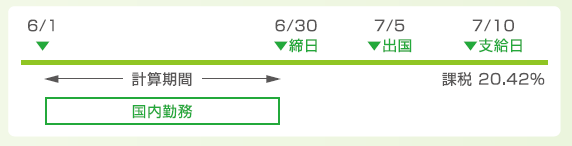

出国直後に支払う給与の取り扱い

(1)給与計算期間の途中で出国

給与の計算期間の途中で、非居住者となった人に支払われる給与で、非居住者となった日以後に支給日が到来するものについては国内勤務期間と国外勤務期間の両方がある事になります。

このような場合で、その計算期間が1か月以下であるものは、その給与の全額がその者の国内において行った勤務に対応するものである場合を除き、国内勤務期間についても国内源泉所得に該当しないものとして取り扱う事が出来る事とされているため非課税となります。(所得税基本通達212-3)

(2)給与計算期間後に出国

非居住者となった日以後に支給日が到来するものについては、国内勤務期間に対応する部分について非居住者に支払う国内源泉所得として20.42%で課税する必要があります。

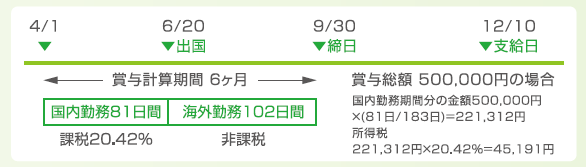

出国後最初に支払う賞与の取り扱い

賞与計算期間の途中で、非居住者となった人に支払われる賞与(計算期間が1か月を超えるもの)で、非居住者となった日以後に支給日が到来するものについては、国内勤務期間に対応する部分について、非居住者に支払う国内源泉所得として20.42%で課税する必要があります。尚、国内勤務期間分の金額は、以下の算式で按分計算します。

- 国内勤務期間分の金額=賞与総額×(国内勤務期間/賞与計算期間)

まとめ

海外赴任中や帰国後の取り扱いについても,様々な事が想定されます。

事前の情報収集に努めましょう。

(広報誌「こんぱす 2014年春号」より抜粋)

関連ページ:

執筆者:中谷

関連コラム

- 2026年4月からの主要な法改正

- 2026年(令和8年)4月より様々な法改正が予定されておりますので、その中で主要な内容をお伝えしたいと思います。【健康保険 被扶養認定における年間収入の取り扱いの変更】従来は収入の見込みを総合的に判断(過去の収入実績や現在の収入状況、将来の…

- 労働基準法の法改正予定について

- 2026(令和8)年以降に予定されている労働基準法の法改正について触れたいと思います。概要2025(令和7)年1月に労働基準関係法制研究会において、新型コロナウイルス感染症の影響やデジタル技術等の進展により、働く人の働き方に対する意識等が個…

- 固定残業代を構成する手当について

- 固定残業代を構成する手当を確認する前に割増賃金の基礎となる賃金について確認したいと思います。割増賃金の基礎となる賃金割増賃金の基礎となるのは、所定労働時間の労働に対して支払われる「1時間当たりの賃金」となります。例えば月給制の場合、各種手当…

- 令和7年度地域別最低賃金額改定について

- 先日開催された第71回中央最低賃金審議会で、今年度の地域別最低賃金額改定の目安について答申が取りまとめられました。【答申のポイント】(ランクごとの目安)各都道府県の引上げ額の目安については、Aランク63円、Bランク63円、Cランク64円。注…

- 【厚生年金保険】標準報酬月額の上限が2027年9月から段階的に引き上がります

- 令和7年6月13日に、年金制度改正法が成立しました。その中で、厚生年金等の標準報酬月額の上限について、段階的な引上げが決定されましたので、今後の見込みを立てると良いでしょう。(2027年9月に68万円、2028年9月に71万円、2029年9…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。