お役立ちコラム

消費税免税店制度からリファインド方式へ

はじめに

今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、消費税免税店制度からリファインド方式への変更についてです。

消費税の免税店制度は令和8年11月からリファインド方式に移行します。

これまで外国人旅行者に対し、免税対象物品を一定の方法で販売する場合には、消費税が免除されていましたが、今後免税店は外国人旅行者に対し税込価格で免税対象物品を販売することとなります。

本コラムではこれまでの免税店制度を振り返りつつ、リファインド方式の概要を確認していきます。

消費税の免税店制度とは

1.概要

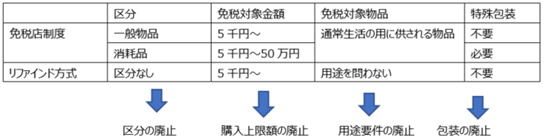

免税店制度とは免税店を経営する事業者が、外国人旅行者等の免税購入対象者に対し、免税対象物品を一定の方法で販売する場合に消費税が免除される制度です。

2.免税購入対象者

免税販売の対象となる免税購入対象者は、外国為替及び外国貿易法に規定する非居住者であって、一定の要件を満たす者をいい、具体的には以下の通りです。

|

国籍 |

免税購入対象者 |

|

外国籍 |

➀「短期滞在」、「外交」、「公用」の在留資格をもって在留する者 ➁寄港地上陸許可、船舶観光上陸許可、通過上陸許可、乗員上陸許可、緊急上陸許可、遭難による上陸許可を受けて在留する者 ➂合衆国軍隊の構成員等 |

|

日本国籍 |

国内以外の地域に引き続き2年以上住所又は居所を有する者であることについて、その者に係る領事館の在留証明又は戸籍の附票の写しにより確認された者 |

3.免税対象物品の範囲等

免税対象物品は、輸出する為に購入される物品のうち、通常生活の用に供する物品です。

金又は白金の地金や事業用又は販売用として購入されることが明らかな物品は、免税販売の対象となりません。

その物品が「通常生活の用に供する物品」に該当するかどうかについては、事業者が、例えば、以下のような事項を総合勘案して判定することとなります。

➀反復継続的な購入や販売場から携帯して持ち帰ることがおよそ困難である数量の物品の購入である等、当該物品の大きさや用途、販売状況(販売回数、販売数量及び販売金額等)から判断して、事業用や販売用としての購入と見込まれないかどうか。

➁購入する物品の配送先として、国内に所在する個人の住所や法人の事業所等が指定されていないかどうか。

➂提示された旅券等とは別名義のクレジットカードを用いた決済や別名義のポイントカードの提示が行われていないかどうか。

④継続的な事前注文であったり、決済方法が掛け売りや振込みとなっていたりしていないかどうか。

⑤その他、事業用や販売用として購入することが明らかであると見込まれる事情がないかどうか。

また、免税対象物品の区分に応じて、次の金額基準を満たす必要があります。

|

免税対象物品の区分 |

販売価額(税抜)の合計額 |

|

一般物品(家電、バッグ、衣料品等(消耗品以外のもの) |

5千円以上 |

|

消耗品(飲食料品、医薬品、化粧品その他の消耗品) |

5千円以上50万円以下 |

リファインド方式

1.リファインド方式の流れ

免税店制度は令和8年11月1日からリファインド方式に移行します。

リファインド方式の流れとして、免税店は外国人旅行者等(免税購入対象者)に対して税込価格で免税対象物品を販売することになります。

免税購入対象者は免税対象物品を国外に持ち出すことにつき購入日から90日以内の出国時に税関の確認を受けます。

免税店を経営する事業者は、購入記録情報と持ち出しを税関が確認した旨の情報(税関確認情報)を保存することで免税の適用を受けることとなります。

免税店を経営する事業者は、この確認後に免税購入対象者に消費税相当額を返金することとなります。

2.免税店制度からの主な変更点

免税店制度からリファインド方式への見直しについては令和7年度税制改正大綱にて言及がされました。その中で、不正利用を排除し、免税店が不正の排除の為に負担を負う事の無い制度とする為、出国時に持ち出しが確認された場合に免税販売が成立する制度とし、確認後に免税店から外国人旅行者に消費税相当額を返金するリファンド方式へと見直すとされました。

その上で本免税制度を引き続きインバウンド消費の拡大に向けた重要な政策ツールとして活用するため、外国人旅行者の利便性向上や免税店の事務負担軽減の観点から、一般物品と消耗品の区分や消耗品の購入上限額及び特殊包装を廃止するとともに、免税店が販売する際に「通常生活の用に供するもの」であるか否かの判断を不要とする等の措置を講ずるとしています。

免税対象物品の見直し

おわりに

今回は消費税免税店制度からリファインド方式への変更について確認していきました。

免税店にとっては事務負担の軽減につながる内容かと思いますが、還付手続きを行うために新たなシステムを構築するなど制度開始に向けて取り組むべき課題もの残っているかと思います。

本コラムが本制度の理解の為の一助となりましたら幸いです。

経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムをお読みいただきありがとうございます。次回のコラムでまたお会いしましょう。

執筆者:笠井

★お役立ち情報満載のCSアカウンティングYoutubeはこちら

★定期的に情報を発信しているCSアカウンティングのX(旧Twitter)はこちら

関連コラム

- 消費税のプラットフォーム課税の導入とインボイス制度への影響

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、消費税のプラットフォーム課税の導入とインボイス制度への影響についてです。消費税のプラットフォーム課税の導入は令和6年度税制改正大綱において明記され、令和…

- インボイス制度のおさらい:適格請求書等保存方式のポイントと特例

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、インボイス制度のおさらいです。2023年10月1日に開始された「インボイス制度(適格請求書等保存方式)」は、消費税の仕入税額控除の仕組みを大きく変えまし…

- テナントオーナーは要注意!賃貸借契約とインボイス

- 概要2023年10月1日より制度開始となる適格請求書等保存方式(以下、「インボイス制度」)により、お金にまつわる書類である請求書や領収書など(インボイス)の交付・保存について厳格化されます。では見直しをするのは請求書や領収書だけかというと、…

- 令和5年税制改正(消費税)

- 令和5年税制改正―消費税―令和5年の消費税における税制改正については、インボイス制度に関するものがほとんどでした。下記にて詳細をご説明させて頂きます。1.小規模事業者に係る納税額の緩和措置これまで免税事業者であった者がインボイス発行事業者に…

- インボイス制度でETC料金の保存書類が増えます!

- 概要2023年10月1日より制度開始となる適格請求書等保存方式(以下、「インボイス制度」)について、自社が発行する請求書・領収書の書式が変わることやインボイス発行事業者になるための登録申請が必要といった情報は認知が進んでいますが「自社が受け…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。