お役立ちコラム

確定申告の基本

はじめに

確定申告の受付時期がやってきました。確定申告は全ての人が行わなければならないわけではありませんし、会社員の方等は年末調整を行っているから自分には関係ないと思われるかもしれません。

しかし確定申告をすることによって納めすぎた税金が戻ってくることがあります。

あるいは給与以外に何らかの収入があったにもかかわらず、その申告を行わなければ無申告加算税や場合によっては重加算税が上乗せされることにもなります。

どんな方にも確定申告に関心を持っていただきたいですし、本コラムがその一助になれば幸いです。

確定申告

1.確定申告とは

確定申告は前年(1月1日~12月31日)の自身の所得を自分で計算して税務署に申告することをいいます。

確定申告により税金を納めることになる場合と、納めすぎた税金が戻ってくる場合があります。

税金が戻ってくるケースだと基本的に確定申告は強制ではありません。

給与所得がある方だと基本的に年末調整によって所得税等が精算されるため申告は強制とはなりませんが、例えば下記のような場合には確定申告を行なうこととなっています。

➀給与の収入金額が2,000万円を超える。

②給与を1ヵ所から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、各種の所得金額(給与所得、退職所得を除く)の合計金額が20万円を超える。

➂給与を2ヵ所以上から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、年末調整されなかった給与の収入金額と、各種の所得金額(給与所得、退職所得を除く)との合計額が20万円を超える。

④同族会社の役員やその親族等で、その同族会社から給与のほかに、貸付金の利子、店舗・工場などの賃貸料、機械・器具の使用料等の支払を受けた。

⑤給与について、災害減免法により所得税等の源泉徴収税額の徴収猶予や還付を受けた。

⑥在日の外国公館に勤務する方や家事使用人の方等で、給与の支払いを受ける際に所得税等を源泉徴収されないこととなっている。

2.確定申告の計算手順その➀

次に確定申告における大まかな計算手順をみていきます。

確定申告における計算は収入金額から始まります。

収入金額は例えば給与や賞与の場合、源泉税や社会保険料が差し引かれる前の金額となります。

次にそれぞれの収入金額からそれらに対応した必要経費を差し引くことで所得を算出します。

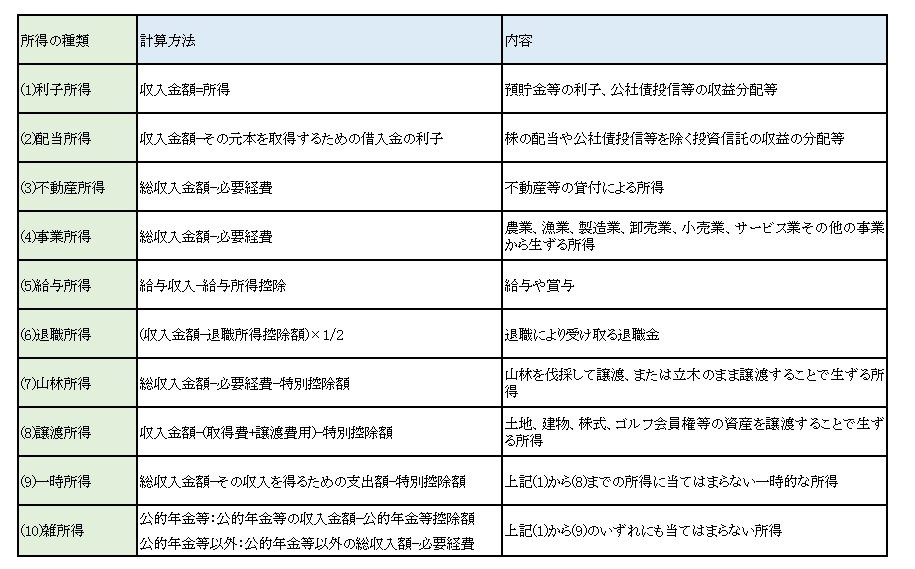

所得は10種類分類されており、それぞれ違う方法により計算することになります。

その後に出てくるのが所得控除です。

計算した所得金額から一定額を控除することが出来ます。

所得控除には年末調整の時点で控除できるものと、確定申告を行わなければ受けられないものがあります。

なぜ所得税は所得を10種類にも分類しているのでしょうか、そして様々な所得控除を認めてくれているのでしょうか。

それは納税者一人一人の状況に配慮したためです。

所得といっても時間や労力などを掛けて得たものもあればそこまでの労力を掛けずに得られたものもあります。

あるいは退職金や年金などは老後の生活を支えるものでもあり、そこに多くの税金を課してしまうのは納税者への影響が大きくなってしまいます。

また配偶者や子供を養っている方、あるいは病気や怪我などで多くの医療費を支出することになった方等は税金を負担する力が相対的に低くなっているといえます。

様々な状況の方々に配慮する事と税金の仕組みが複雑になってしまうことは比例する関係にあるため、確定申告の計算手順がやや複雑になってしまっているのはしょうがない面もあるのかもしれません。

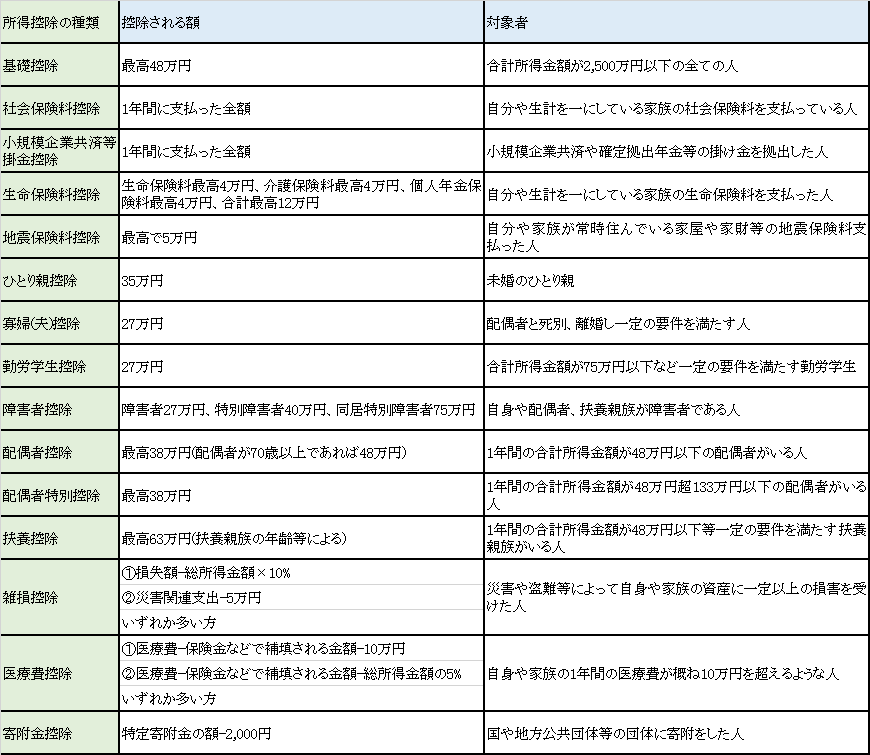

なお、所得と所得控除の一覧は以下の通りです。

10種類の所得

主な所得控除

以前より話題となっているiDeCo(個人型確定拠出年金)への拠出額は小規模企業共済等掛金控除にて所得控除することが出来ますし、ふるさと納税を行った場合には寄附金控除にて所得控除が受けられます。

なお上記の内、雑損控除、医療費控除、寄附金控除は確定申告を行わなければ受けられない所得控除なので注意が必要です。

3.確定申告の計算手順その②

所得控除の金額まで進めたら後一歩です。次は税額の計算となります。

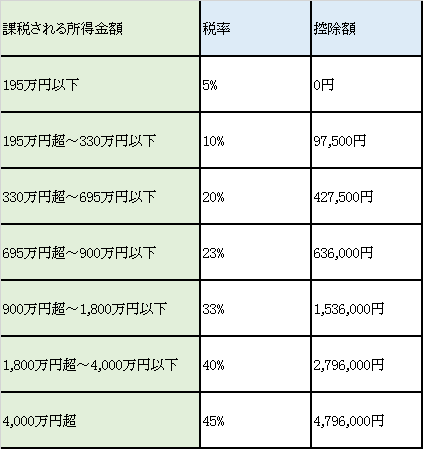

所得税に関しては所得が高くなれば税率も高くなるという超過累進税率が適用されています。

具体的には以下の通りです。

課税される所得金額×税率-控除額=所得税額

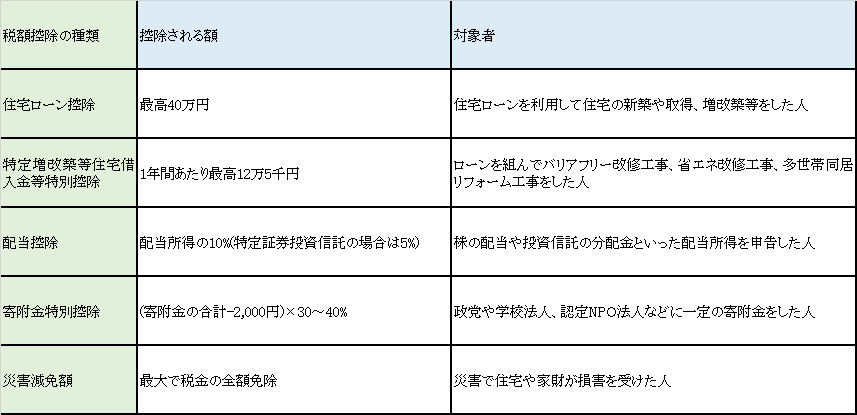

所得税額が計算出来たら最後に税額控除の確認を行います。

前述した所得控除は所得から減額するものですが、税額控除については税金から直接減額することが出来るため節税効果はより大きいものとなります。

主な税額控除は以下の通りです。

これらの計算結果により最終的な納税額を算出することになりますが、その金額がすでに納付した金額よりも低ければその差額を返してもらうことが出来ます。

【おわりに】

今回は確定申告とは何か、どのようにして税額を計算するのかについて記載していきました。

確定申告では様々な各種控除が認められておりますが、自分が受けられる控除であったとしてもその存在を知らなければ受けられないまま終わってしまいます。

条件的に受けることが出来ないものも多々あるかとは思いますが、これを機会に少しでも確定申告や自身が納める税金に関心を持っていただければ幸いです。

執筆者:笠井

お問合せ:CSアカウンティングお問い合わせフォーム

関連コラム

- 投資の視点での令和8年度税制改正大綱

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、投資の視点での令和8年度税制改正大綱についてです。NISA制度やiDeCoといった投資に関する税制優遇制度の創設、老後への不安などから、投資への注目は高…

- 会社員でも還付金が戻る!知って得する「確定申告の義務がない人」のための還付申告

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、会社員でも還付金が戻る!知って得する「確定申告の義務がない人」のための還付申告についてです。会社員として働いている方の多くは、毎月の給与から所得税…

- フリーランス必見!青色申告と白色申告、徹底比較と切り替えのメリット

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、フリーランス必見!青色申告と白色申告、徹底比較と切り替えのメリットについてです。個人事業主やフリーランスとして働く上で、避けて通れないのが確定申告で…

- 賢く節税!個人事業主が知っておくべき、経費にできるもの・できないもの

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、賢く節税!個人事業主が知っておくべき、経費にできるもの・できないものについてです。個人事業主にとって、確定申告は避けて通れない業務です。特に、日々の…

- 副業収入の確定申告

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、副業収入の確定申告です。近年、働き方の多様化により、副業を持つ人が増加しています。しかし、会社員として年末調整を受けている方にとって、副業収入がある…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。