お役立ちコラム

収益認識基準が2022年3月より強制適用に!!

収益認識基準が2022年3月より強制適用に!!

「収益認識に関する会計基準」が、大会社・上場会社において2021 年4月1 日以後開始する事業年度の期首から強制適用になります。(中小企業の適用は任意です)

当該の収益認識基準に沿って会計処理を行った場合、会計・法人税・消費税についてそれぞれの処理が異なることがあります。

そのため、今般、収益認識基準導入後初めての決算を迎える会社においては、影響のある取引につき、整理が必要となります。

1.導入の背景

我が国においては、これまで、企業会計原則に、「売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る。」(企業会計原則 第二 損益計算書原則 三B)と規定されているものの、収益認識に関する包括的な会計基準は、開発されてきていませんでした。

一方、国際会計基準審議会(IASB)及び米国財務会計基準審議会(FASB)は、共同して収益認識に関する包括的な会計基準の開発を行い、2014 年5月に「顧客との契約から生じる収益」を公表しており、当該基準の適用後、IFRS と米国会計基準により作成される財務諸表における収益の額は当該基準により報告されることとなりました。

売上高、営業収入等、その呼称は業種や取引の種類により異なるものの、収益は、企業の主な営業活動からの成果を表示するものとして、企業の経営成績を表示するうえで重要な財務情報と考えられるため、国際的な会計基準に合わせる形で、我が国においても企業会計基準委員会にて、2018年3月に「収益認識に関する会計基準」が公表されました。

その後、2020年3月に、財務諸表の注記事項の定めと中心とする改正が行われています。

2.収益を認識するためのステップ

新しい収益認識基準では、従来の「出荷」や「検収」の基準と比べて、収益の計上時期・計上額が異なる場合があります。

新収益認識会計基準では、以下の5つのステップに基づき、収益計上の「単位」「金額」「時期」を決定します。

【収益を認識するための5ステップ】

- ステップ1...顧客との契約を識別

- ステップ2...契約における履行義務(収益認識の単位)を識別

- ステップ3...取引価格の算定

⇒ 値引き、リベート、返金等、取引の対価に変動性のある金額が含まれる場合は、その変動部分の金額を見積り、その部分を増減して取引価格を算定 - ステップ4...契約における履行義務に取引価格を配分

- ステップ5...履行義務を充足した時に又は充足するにつれて収益を認識

(注) 割賦販売における割賦基準に基づく収益認識は認められない

出典 「収益認識に関する会計基準」への対応について~法人税法関係~ 平成30年5月国税庁

3.適用初年度の取扱い

1)原則的な取扱い:遡及適用

2020年改正会計基準の適用初年度においては、会計基準等の改正に伴う会計方針の変更として取り扱い、原則として新たな会計方針を過去の期間のすべてに遡及適用します。(収益認識会計基準84項)

2)例外的な取扱い:適用初年度の累積的影響額を期首の利益剰余金に加減算

適用初年度の期首より前に新たな会計方針を遡及適用した場合の適用初年度の累積的影響額を、適用初年度の期首の利益剰余金に加減し、当該期首残高から新たな会計方針を適用することができます。(収益認識会計基準84項但書)

4.法人税との関係

法人税法上、遡及適用の考え方はないため、前事業年度末の利益積立額が当事業年度の期首の利益積立額と一致することになります。

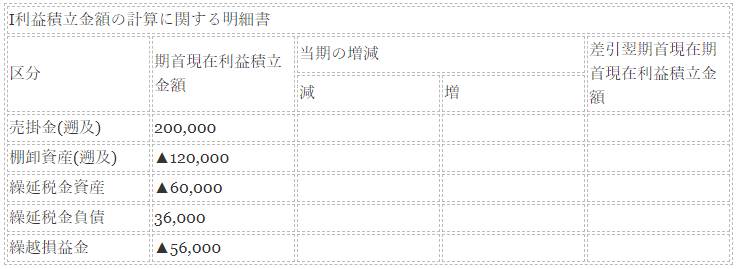

したがって、適用初年度の法人税申告書の別表5(1)の期首積立金の箇所で一定の資産科目または負債科目と繰越損益金の項目の箇所に調整を入れることで対応することとなります。

【別表五(一)利益積立金額及び資本金等の額の計算に関する明細書

5.注記

1)重要な会計方針の注記:収益認識会計基準80-2項

顧客との契約から生じる収益に関する重要な会計方針として、以下の項目の注記が求められます。

(1) 企業の主要な事業における主な履行義務の内容

(2) 企業が当該履行義務を充足する通常の時点(収益を認識する通常の時点)

2)収益認識に関する注記

顧客との契約から生じる収益及びキャッシュ・フローの性質、金額、時期及び不確実性を財務諸表利用者が理解できるようにするための十分な情報を企業が開示する目的で、以下の項目の注記が求められます。

(2) 収益を理解するための基礎となる情報

(3) 当期及び翌期以降の収益の金額を理解するための情報

3) 開示例

「収益認識に関する会計基準の適用指針」 に開示例が記載されています。

6.法人税・消費税との関連

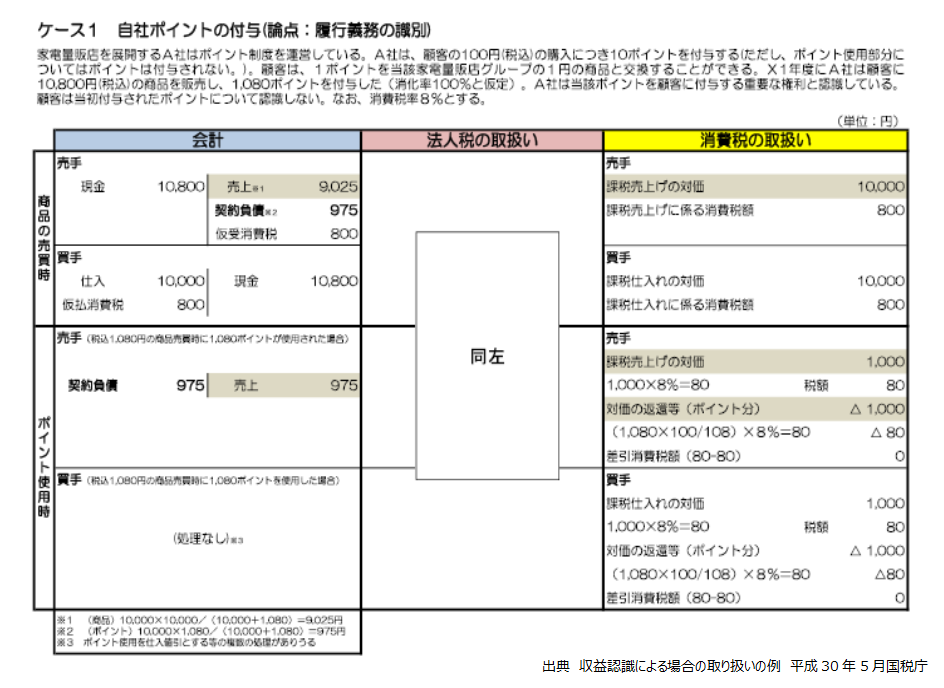

《事例》

〈法人税との関連〉

収益認識基準の公表に伴い、平成30年度税制改正において収益の計上時期、計上額に関する規定が定められています。

→履行義務の充足により収益を認識するという考え方は、法人税法上の権利確定主義の考え方と整合性があり、一部の例外処理を除き、平成30年度税制改正においては、この考え方を取り込んでいます。

→すなわち、法人税基本通達2-1-1の7に定める要件を満たすものについて継続適用を条件に、当初の資産の販売等とは別の取引に係る収入の一部または全部の前受けとすることができます。

→上記の自社ポイントの例でみると、 会計と同様に、自社ポイント相当額は負債として計上することが認められます。

⇒ ⇒ ⇒法人税の取扱いについては会計との一致がはかられている

〈消費税との関連〉

法人税に対し、消費税の取扱いについては特段の改正はないため、これまで通りの処理となります。

→消費税法上は、売り手における課税売上に係る消費税額とそれに対応する買手(仕入側)における課税仕入れにかかる消費税額を一致させる必要があります。

→上記の例でいえば、商品販売時には、販売代金の全額が課税売上となり、ポイント行使時においては、商品販売時に課税売上が計上されているため、ポイント行使分は不課税売上となります。

⇒ ⇒ ⇒消費税の取扱いは、会計・法人税と異なることになるため、別途対応が必要となる

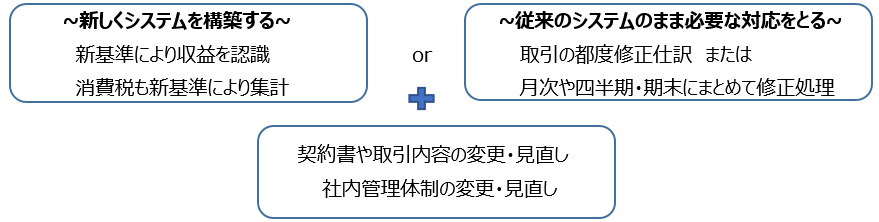

6.必要な対応

会計処理と法人税上の処理が一致していても、消費税上の処理が異なってくるものがあることから、取引先との契約関係や、管理体制・システム等において対応が必要となってきます。

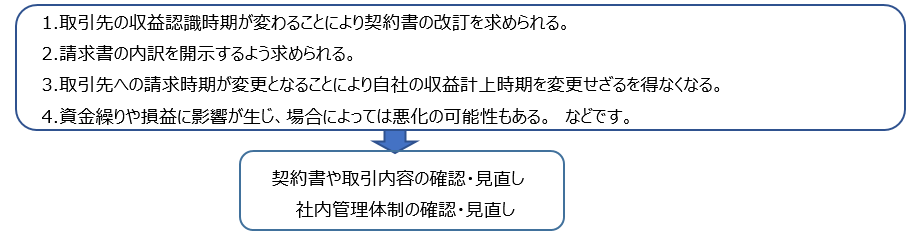

<新基準を適用しない企業への影響>

中小企業において新収益認識基準の適用は任意とされていますが、取引先が適用することで影響が生じる可能性があるので、下記のような対応が必要となります。

7.おわりに

強制適用対象の会社だけでなく、任意適用の中小企業についても、新収益認識基準によるさまざまな影響が予想されます。本コラムにて少しでも理解を深めていただければ幸いです。

アウトソーシングを導入する行うことで、システムの環境整備や運用方針の策定など社内管理体制の見直しから新収益認識基準に則した入力業務など、さまざまな部分で収益認識基準適用に関するお手伝いすることができます。ご不明点、ご質問等ございましたらお気軽にお問い合わせください。

執筆者:黒川

関連コラム

- 【経理の基礎】「棚卸」はただの在庫確認じゃない!

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、【経理の基礎】「棚卸」はただの在庫確認じゃない!についてです。決算期が近づくと、多くの会社で憂鬱な空気が流れるイベントがあります。そう、「棚卸」で…

- 法人税に関する改正措置について

- はじめに 今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、法人税の改正措置についてです。1.法人税に関する改正措置とは「令和7年度税制改正大綱」で法人税に係る措置として、中小法人の軽減税率の見直し及び防衛特別…

- 償却資産税の期限はあっという間

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、償却資産税についてです。償却資産税は償却資産に係る固定資産税の通称であり、償却資産とは、土地及び家屋以外の事業の用に供することができる資産で、その減価償…

- 交際費と福利厚生費の違い

- はじめに交際費、福利厚生費どちらに該当するのかが争われた事例は数多くあります。そこで今回はどちらに該当するのかの判断基準を解説していきます。Ⅰ.交際費課税制度(1)制度の趣旨と改正の変遷交際費は昭和29年3月、租税特別措置法として成立しまし…

- 外国子会社合算税制(CFC税制)-令和6年度税制改正大綱-

- はじめにみずほ銀行がCFC税制の適用を巡り課税処分を争った事案が、昨年秋、最高裁にて結審しました。注目を集めたCFC税制について、令和6年度改正ポイントを解説します。1.CFC税制とは?CFC税制は、諸外国の例に倣い昭和53年日本にも導入さ…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。