お役立ちコラム

収益認識に関する会計基準と工事契約

業会計基準委員会から、平成30年3月に『収益認識に関する会計基準』が公表され、令和3年4月1日以後開始する事業年度より強制適用となります。以前に、『収益認識に関する会計基準』によって収益認識がどのように構成されていくのかについてまとめましたが、本コラムでは特に『収益認識に関する会計基準』と工事契約の関係に絞って記載していきます。

はじめに

企業会計基準委員会から、平成30年3月に『収益認識に関する会計基準』が公表され、令和3年4月1日以後開始する事業年度より強制適用となります。

以前に、『収益認識に関する会計基準』によって収益認識がどのように構成されていくのかについてまとめましたが、本コラムでは特に『収益認識に関する会計基準』と工事契約の関係に絞って記載していきます。

工事契約

1.従来の取扱い

従来我が国では『工事契約に関する会計基準』に基づき、工事契約に係る収益に関し、工事の進行途上においても、その進捗部分について成果の確実性が認められる場合には工事進行基準を提供し、この要件を満たさない場合には工事完成基準を適用することとされてきました。

成果の確実性が認められるためには、下記の各要素について信頼性をもって見積もることが出来なければなりません。

- 工事収益総額

- 工事原価総額

- 決算日における工事進捗度

しかしながら令和3年4月1日以後開始する事業年度より『収益認識に関する会計基準』に基づき工事契約に係る収益は認識され、『工事契約に関する会計基準』は廃止されることになりました。(収益認識に関する会計基準90項)

2.一定の期間にわたり充足される履行義務

ここで『収益認識に関する会計基準』においては収益の認識について履行義務を充足した時に、又は充足するにつれて収益を認識することとなりました。(収益認識に関する会計基準35項)

この場合において、企業は契約における取引開始日に、識別された履行義務のそれぞれが一定の期間にわたり充足されるものか又は一時点で充足されるものかを判定する必要があります。(収益認識に関する会計基準36項)

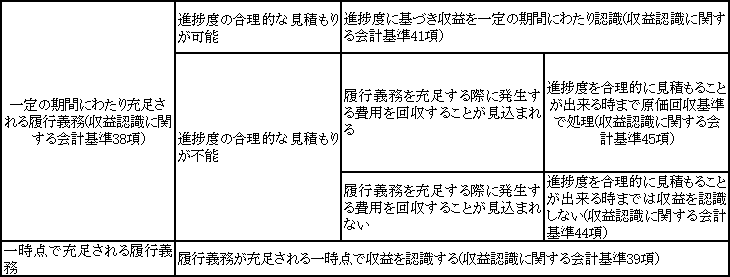

一定の期間にわたり充足される履行義務か否かの判定については下記の三つの要件が提示されており、これらの内のいずれかを満たす場合には一定の期間にわたり充足される履行義務に、一つも満たさなければ一時点で充足される履行義務となります。(収益認識に関する会計基準38、39項)

- 企業が顧客との契約における義務を履行するにつれて、顧客が便益を享受する事

- 企業が顧客との契約における義務を履行することにより、資産が生じる又は資産の 価値が増加し、当該資産が生じる又は当該資産の価値が増加するにつれて、顧客が当該資産を支配する事

- 次の要件のいずれも満たす事

- a.企業が顧客との契約における義務を履行する事により、別の用途に転用する事ができない資産が生じる事

- b.企業が顧客との契約における義務の履行を完了した部分について、対価を収受する強制力のある権利を有している事

※ただし例外として三つの要件のいずれかを満たしていたとしても、工事契約について、契約における取引開始日から完全に履行義務を充足すると見込まれる時点までの期間がごく短い場合には、一定の期間にわたり収益を認識せず、完全に履行義務を充足した時点で収益を認識することができます。(収益認識に関する会計基準の適用指針95項)

上記三つの要件の内の一つ以上を満たし、一定の期間にわたり充足される履行義務であると判定された場合、履行義務の充足に係る進捗度を見積もり、当該進捗度に基づき収益を一定の期間にわたり認識する必要があります。(収益認識に関する会計基準41項)

ただしこれは履行義務の充足に係る進捗度を合理的に見積もることが出来る場合にのみ、一定の期間にわたり充足される履行義務について収益を認識することとなっています。(収益認識に関する会計基準44項)

なお履行義務の充足に係る進捗度の適切な見積もりの方法にはアウトプット法とインプット法があり、その方法を決定するにあたっては、財又はサービスの性質を考慮する必要があります。(収益認識に関する会計基準の適用指針16項)

工事契約に係る進捗度の見積もりに関しては従来、決算日までに実施した工事に関して発生した工事原価が工事原価総額に占める割合をもって決算日における工事進捗度とする原価比例法が一般的に用いられてきましたが、この方法は収益認識基準におけるインプット法に相当する方法といえます。

3.履行義務の充足に係る進捗度

ここで例えば工事原価総額を見積もることが出来ないなど、履行義務の充足に係る進捗度を合理的に見積もることが出来ない場合が想定されます。この場合、従来の『工事契約に関する会計基準』に基づけば工事完成基準が適用され、工事契約に関して、工事が完成し、目的物の引き渡しを行った時点で、工事収益を認識することとなっていました。

一方で『収益認識に関する会計基準』では履行義務の充足に係る進捗度を合理的に見積もることができないが、当該履行義務を充足する際に発生する費用を回収することが見込まれる場合には、履行義務の充足に係る進捗度を合理的に見積もることができる時まで、一定の期間にわたり充足される履行義務について原価回収基準により処理するとしています。(収益認識に関する会計基準45項)

なお、原価回収基準とは履行義務を充足する際に発生する費用のうち、回収することが見込まれる費用の金額で収益を認識する方法をいいます。(収益認識に関する会計基準15項)

原価回収基準の例

一定の期間にわたり充足される履行義務であると判定されたが、工事原価総額を見積もることが出来ず履行義務の充足に係る進捗度を合理的に見積もることが出来ない工事契約について、今期工事原価として200が発生し、その全額が回収できると見込まれる場合、今期工事収益として同額の200を計上することになります

なお、原価回収基準については『工事契約に関する会計基準』にて認められた方法ではありません。

この点審議の過程では、この取扱いに関して、工事契約に係る財務指標を歪め期間比較を困難にするおそれがある等の意見が聞かれましたが、履行義務の充足が進捗しているという事実を反映するために一定の額の収益を認識すべきとのIFRS第15号における論拠を否定するまでには至らないと考えられ、IFRS第15号における会計処理を取り入れることとしました。(収益認識に関する会計基準153項)

ただし例外的な処理として、履行義務の充足に係る進捗度を合理的に見積ることができないが、当該履行義務を充足する際に発生する費用を回収することが見込まれる場合であったとしても、原価回収基準に基づき収益認識を行わないことも認められます。

一定の期間にわたり充足される履行義務について、契約の初期段階において、履行義務の充足に係る進捗度を合理的に見積ることができない場合には、当該契約の初期段階に収益を認識せず、当該進捗度を合理的に見積ることができる時から収益を認識することができます。(収益認識に関する会計基準の適用指針99項)

これは詳細な予算が編成される前等、契約の初期段階においては、その段階で発生した費用の額に重要性が乏しいと考えられ、当該契約の初期段階に回収することが見込まれる費用の額で収益を認識しないとしても、財務諸表間の比較可能性を大きく損なうものではないと考えられるためです。(収益認識に関する会計基準の適用指針172項)

以上をまとめると収益認識のパターンは以下のようになります。

税務上の取扱い

1.法人税

法人税の取扱いについても触れていこうと思います。原則として法人税法上、工事が長期大規模工事かそれ以外かで取扱いが異なり、長期大規模工事であれば工事進行基準が強制適用となる一方で長期大規模工事以外であれば工事進行基準であっても工事完成基準であっても所得の金額の計算上益金算入が認められます。(法人税法64条1、2項)

なお、長期大規模工事か否かは下記の要件によって判定します。

➀着手の日から工事に係る契約において定められている目的物の引渡しの期日までの期間が1年以上であること

②請負の対価の額が10億円以上の工事であること

➂工事に係る契約において、その請負の対価の額の1/2以上が当該工事の目的物の引渡しの期日から1年を経過する日後に支払われることが定められていないものであること

(法人税法64条1項、法人税法施行令129条1、2項)

この点に関して『収益認識に関する会計基準』や『収益認識に関する会計基準の適用指針』へあてはめた場合、一定の期間にわたり充足される履行義務で進捗度の合理的な見積もりが可能な場合、会計上進捗度に基づき収益を一定の期間にわたり認識していくこととなりますが、税務上もこの方法は認められています。(法人税法基本通達2-1-21の5)

また、一定の期間にわたり充足される履行義務で進捗度の合理的な見積もりが不能な場合でも、履行義務を充足する際に発生する費用を回収することが見込まれる場合に採用できる原価回収基準、及びその例外として契約の初期段階において履行義務の充足に係る進捗度を合理的に見積ることができない場合に進捗度を合理的に見積ることができる時から収益を認識することも税務上認められています。(法人税法基本通達2-1-21の5 注2、3)

おわりに

今回は収益認識基準の適用によって工事契約に係る収益認識や税務上の取扱いがどのように変化したかについて解説いたしました。工事契約については収益認識について複数パターンの処理方法が提示されています。今回記載の各処理方法を参照いただき、収益認識のパターンを整理していただければ幸いです。

執筆者:笠井

関連コラム

- 【経理の基礎】「棚卸」はただの在庫確認じゃない!

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、【経理の基礎】「棚卸」はただの在庫確認じゃない!についてです。決算期が近づくと、多くの会社で憂鬱な空気が流れるイベントがあります。そう、「棚卸」で…

- 法人税に関する改正措置について

- はじめに 今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、法人税の改正措置についてです。1.法人税に関する改正措置とは「令和7年度税制改正大綱」で法人税に係る措置として、中小法人の軽減税率の見直し及び防衛特別…

- 償却資産税の期限はあっという間

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、償却資産税についてです。償却資産税は償却資産に係る固定資産税の通称であり、償却資産とは、土地及び家屋以外の事業の用に供することができる資産で、その減価償…

- 交際費と福利厚生費の違い

- はじめに交際費、福利厚生費どちらに該当するのかが争われた事例は数多くあります。そこで今回はどちらに該当するのかの判断基準を解説していきます。Ⅰ.交際費課税制度(1)制度の趣旨と改正の変遷交際費は昭和29年3月、租税特別措置法として成立しまし…

- 外国子会社合算税制(CFC税制)-令和6年度税制改正大綱-

- はじめにみずほ銀行がCFC税制の適用を巡り課税処分を争った事案が、昨年秋、最高裁にて結審しました。注目を集めたCFC税制について、令和6年度改正ポイントを解説します。1.CFC税制とは?CFC税制は、諸外国の例に倣い昭和53年日本にも導入さ…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。