お役立ちコラム

消費税課税事業者

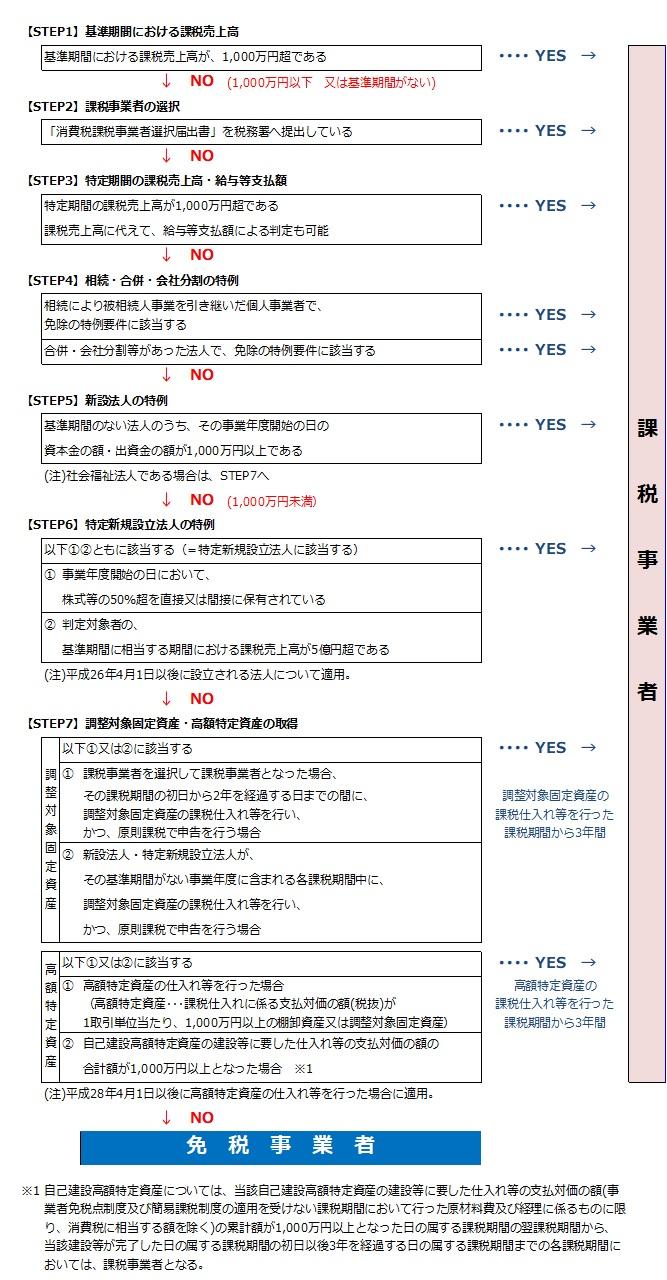

事業を行う法人及び個人事業者は原則として消費税の確定申告書を提出し納税をする義務があります。ただし、小規模事業者の事務負担への配慮等から基準期間における課税売上高が1,000万円以下である事業者については、納税義務は免除されます。

<基準期間における課税売上高とは?>

・基準期間

(1) 個人事業者・・・その年の前々年

(2) 法人・・・その事業年度の前々事業年度

(注)前々事業年度が1年未満の場合にはその事業年度開始の日の2年前の日の前日以後1年経過までの間に開始した各事業年度を合わせた期間となります。例えば、平成30年10月1日に開始する事業年度の基準期間は平成28年10月1日から平成29年9月30日までの間に開始する各事業年度を合わせた期間となります。

・基準期間における課税売上高

基準期間中の税抜課税売上高です。基準期間が1年でない場合は年換算した金額になります。なお、基準期間が免税事業者であった場合には税抜処理はしません。また、課税売上高には輸出免税売上を含みます。

基準期間における課税売上高が1,000万円以下であっても一定の場合には課税事業者になることがあります。

1.消費税課税業者選択届出書を提出している場合

免税事業者が「消費税課税事業者選択届出書」を提出した場合には、課税事業者となることができます。赤字の場合や設備投資を行った場合等は課税仕入れが課税売上高を上回るため消費税の還付を受けることができますが、免税事業者の場合は還付を受けることができません。そのため届出書を提出して課税事業者になることにより還付を受けることができます。

いったん課税事業者を選択した場合は2年間継続して課税事業者でいなければならないという縛りがあります。

2.特定期間における課税売上高が1,000万円を超える場合

特定期間とは前事業年度開始の日以後6月の期間をいいます。この期間の課税売上高が1,000万円を超える場合は課税事業者となります。特定期間における課税売上高が1,000万円を超える否かの判定は、事業者がその特定期間中に支払った給与等の金額が1,000万円を超えるか否かにより行うことも認められています。

つまり、特定期間の課税売上高が1,000万円を超え、かつ、特定期間に支払った給与の金額が1,000万円を超える場合には課税事業者となります。

3.相続・合併・分割の特例

免税事業者が相続により被相続人の事業を承継したときは自己の課税売上高と被相続人の課税売上高の両方を使い、納税義務を判定することとなります。

(1) 相続があった年

被相続人の基準期間における課税売上高が1,000万円を超える場合には相続のあった日の翌日からその年の12月31日までの間の納税義務は免除されません。

(2)相続があった年の翌年・翌々年

相続人の基準期間における課税売上高と被相続人の基準期間における課税売上高を合計した金額が1,000万円を超える場合にはその課税期間の納税義務は免除されません。

合併・分割があった場合にも被合併法人・分割法人の基準期間における課税売上高を考慮して判定することとなります。

4.新設法人の特例

新設法人とは基準期間がなく、資本金又は出資の金額が1,000万円以上の法人を言います。法人を新たに設立した場合は1期目・2期目は基準期間がないため、原則として納税義務は免除されます。しかし、資本金又は出資の金額が1,000以上である場合には納税義務は免除されません。

5.特定新規設立法人の特例

特定新規設立法人とは次の要件に該当する法人をいいます。

(1) 新設開始日に発行済株式等の50%超が他の者により保有されていること等の特定要件に該当すること

(2)(1)の判定の基礎となった「他の者」及び「その他の者と一定の特殊な関係にある法人」のうちいずれかの者のその新設法人のその事業年度の基準期間に相当する期間における課税売上高が5億円を超えていること

特定新規設立法人に該当する場合には納税義務は免除されません。

6.調整対象固定資産の特例

次の場合には調整対象固定資産の取得日の属する課税期間を含めた3年間は免税事業者となることができません。

(1)課税事業者選択届出書の効力が生じた日から2年を経過する日までの間に調整対象固定資産の取得を行った場合

(2)新設法人が調整対象固定資産を取得した場合

(3)特定新規設立法人が調整対象固定資産を取得した場合

調整対象固定資産とは棚卸資産以外の資産で、建物、構築物、機械及び装置、船舶、航空機、車両及び運搬具、工具、器具及び備品、鉱業権等の無形固定資産その他の資産のうち、その資産の税抜の取得価額が一取引単位につき100万円以上のものをいいます。

7.高額特定資産の特例

課税事業者が高額特定資産を取得した場合には取得の翌課税期間から3年間納税義務は免除されません。

高額特定資産とは、一の取引の単位につき、課税仕入れに係る税抜支払対価の額が1,000万円以上の棚卸資産又は調整対象固定資産をいいます。これには自己建設したものも含まれます。

★課税事業者であっても申告書を提出しなくてもよい場合

国内における課税資産の譲渡等及び特定課税仕入れがなく、かつ、差引税額がない課税期間については、課税事業者であっても確定申告義務はありません。

◆消費税納税義務判定フローチャート

関連ページ

執筆者:高木(信)

関連コラム

- 消費税免税店制度からリファインド方式へ

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、消費税免税店制度からリファインド方式への変更についてです。消費税の免税店制度は令和8年11月からリファインド方式に移行します。これまで外国人旅行者に対し…

- 消費税のプラットフォーム課税の導入とインボイス制度への影響

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、消費税のプラットフォーム課税の導入とインボイス制度への影響についてです。消費税のプラットフォーム課税の導入は令和6年度税制改正大綱において明記され、令和…

- インボイス制度のおさらい:適格請求書等保存方式のポイントと特例

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、インボイス制度のおさらいです。2023年10月1日に開始された「インボイス制度(適格請求書等保存方式)」は、消費税の仕入税額控除の仕組みを大きく変えまし…

- テナントオーナーは要注意!賃貸借契約とインボイス

- 概要2023年10月1日より制度開始となる適格請求書等保存方式(以下、「インボイス制度」)により、お金にまつわる書類である請求書や領収書など(インボイス)の交付・保存について厳格化されます。では見直しをするのは請求書や領収書だけかというと、…

- 令和5年税制改正(消費税)

- 令和5年税制改正―消費税―令和5年の消費税における税制改正については、インボイス制度に関するものがほとんどでした。下記にて詳細をご説明させて頂きます。1.小規模事業者に係る納税額の緩和措置これまで免税事業者であった者がインボイス発行事業者に…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。