お役立ちコラム

地方法人税の施行に伴う実効税率について

-

平成26年10月1日以後開始する事業年度より地方法人税が施行されました。実効税率に変更はありますか?

-

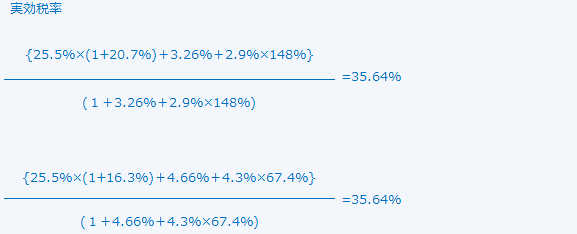

会社が所得に対して支払う税金には、法人税、住民税、事業税、地方法人特別税があります。このうち事業税と地方法人特別税は損金となります。実効税率とは、会社の所得に対して実質的に負担する税負担の割合を意味します。ところで、平成26年10月1日以後開始する事業年度から、地方法人税が施行されました。地方法人税は従来の住民税の一部が国税化されたものです。また、事業税と地方法人特別税の負担割合も変わります。実効税率はどうなるかというと、下記の通り、改正前後で変わらないことがわかります。

改正前

改正後

法人税

25.50%

25.50%

住民税

20.70%

16.30%

地方法人税

4.40%

事業税

3.26%

(2.90%)4.66%

(4.30%)地方法人特別税

148%

67.4%

関連コラム

- 【経理の基礎】「棚卸」はただの在庫確認じゃない!

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、【経理の基礎】「棚卸」はただの在庫確認じゃない!についてです。決算期が近づくと、多くの会社で憂鬱な空気が流れるイベントがあります。そう、「棚卸」で…

- 企業版ふるさと納税の延長とその概要

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、企業版ふるさと納税の延長とその概要についてです。令和7年度税制改正大綱により企業版ふるさと納税の適用期限3年間延長が発表され、令和10年3月31日までの…

- 法人税に関する改正措置について

- はじめに 今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、法人税の改正措置についてです。1.法人税に関する改正措置とは「令和7年度税制改正大綱」で法人税に係る措置として、中小法人の軽減税率の見直し及び防衛特別…

- 税務会計とは

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、税務会計についてです。1.所得と利益の違い会計の話をする際に避けて通れないのが、税金についての話です。なかでも、会社を運営していると支払わなければならな…

- 償却資産税の期限はあっという間

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、償却資産税についてです。償却資産税は償却資産に係る固定資産税の通称であり、償却資産とは、土地及び家屋以外の事業の用に供することができる資産で、その減価償…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。