お役立ちコラム

子ども子育て支援金について

2026(令和8)年4月制度施行の子ども子育て支援金について確認したいと思います。

【概要】

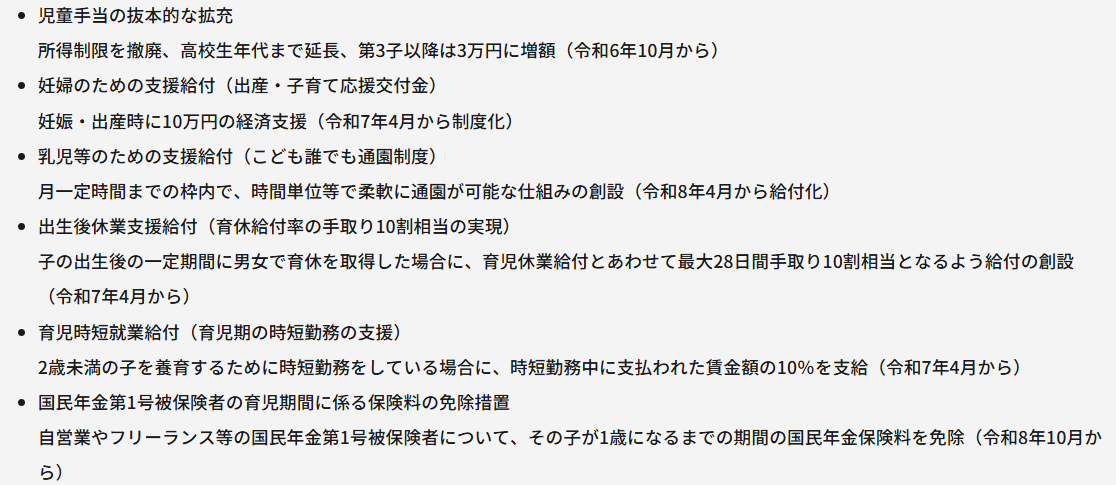

少子化・人口減少は、我が国が直面する最大の危機であり、2030年代には若年人口が急激に減少します。

こうした危機的な状況に鑑み、「こども未来戦略」(令和5年12月22日閣議決定)において、総額3.6兆円規模に及ぶ「こども・子育て支援加速化プラン」(加速化プラン)をとりまとめました。

その後、子ども・子育て支援金制度(以下「支援金制度」という。)の創設を内容に含む法律が、令和6年6月12日に成立しました。

社会全体でこども・子育て世帯を応援していくため、「こども未来戦略」に基づき、児童手当の拡充をはじめとした抜本的な給付拡充の財源の一部に、「子ども・子育て支援金」(以下「支援金」という。)が充てられます。

支援金制度は、令和8年度から令和10年度にかけて段階的に構築することとしており、ご高齢の方や事業主の皆様を含む全世代・全経済主体から、医療保険料とあわせて所得に応じて拠出されます。

拠出された支援金の使途

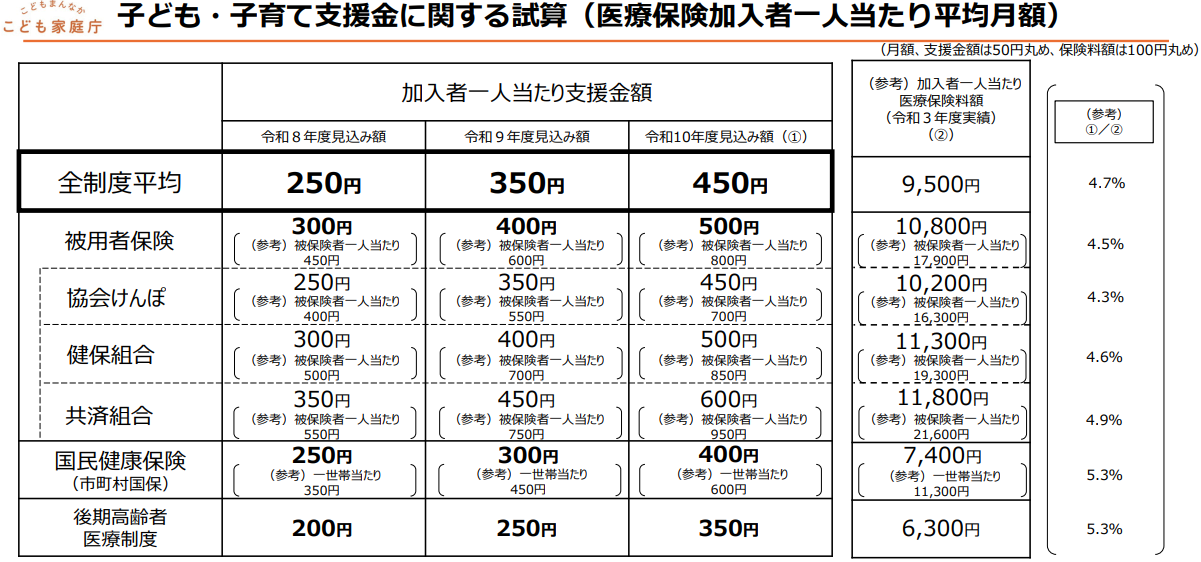

子ども子育てに関する拠出金の試算額

年収により拠出額が変更となり、年収200万の場合350円、同400万の場合650円、同600万の場合1,000円、同800万の場合、1,350円、同1,000万の場合1,650円とありますが、現段階ではあくまで試算となっており今後、金額は増減する可能性があります。

賦課時期

2026(令和8)年4月分保険料(5月納付分)からとなります。

今後、事業所様宛に関係省庁よりお知らせがありますので、まずは制度を押さえつつ、今後決定される子ども・子育て支援金について確認しておきましょう。

参考

概要および拠出された支援金の使途

https://www.cfa.go.jp/policies/kodomokosodateshienkin

子ども子育てに関する拠出金の試算額

https://www.mhlw.go.jp/content/12401000/001228302.pdf

★お役立ち情報満載のCSアカウンティングYoutubeはこちら

★定期的に情報を発信しているCSアカウンティングのX(旧Twitter)はこちら

CSアカウンティングの人事・労務・社会保険サービスは、勤怠管理・給与計算・社会保険を一元化することにより、本来従事すべきコア業務へのシフトをお手伝いいたします。

また、アウトソーシングによるコスト削減のみならず、社会保険労務士などの経験豊富な専門家がお客様のよき相談相手となり、人事・労務に関する問題をスピーディーに解決します。

ご相談はこちら⇒https://business.form-mailer.jp/fms/c543034e81511

(執筆者:小澤)

関連コラム

- 社会保険適用拡大サイトのリニューアル内容について

- 厚生労働省は「社会保険適用拡大特設サイト」をリニューアルし、社会保険(厚生年金保険や健康保険といった被用者保険)の適用拡大について、より分かりやすく情報を提供するための新たなコンテンツを公開しましたので、内容をお伝えしたいと思います。社会保…

- 2026年4月からの主要な法改正

- 2026年(令和8年)4月より様々な法改正が予定されておりますので、その中で主要な内容をお伝えしたいと思います。【健康保険 被扶養認定における年間収入の取り扱いの変更】従来は収入の見込みを総合的に判断(過去の収入実績や現在の収入状況、将来の…

- 子ども子育て支援金制度の負担額について

- 2025年(令和7年)11月のコラムにて子ども子育て支援金制度の概要について掲載いたしましたが、今回は実際の負担額についてお話したいと思います。【支援金月額の計算方法】支援金月額 = 標準報酬月額 × 支援金率※R8年度の支援金率は一律0.…

- 健康保険の被扶養者認定について

- 2026(令和8)年4月1日より被扶養者認定の取り扱いが変更となります。概要健康保険の被扶養者、国民年金第3号被保険者と認定される要件の一つに年間収入がありますが、今回の変更はこの収入要件の取り扱いについて調整されることになりました。調整内…

- (協会けんぽ)マイナ保険証をお持ちでない方へ資格確認書を送付しています

- 令和7年12月2日以降、現在お持ちの健康保険証は使用できなくなります。今後は健康保険証として利用登録したマイナンバーカード(マイナ保険証)を利用して医療機関等を受診していただけますが、マイナ保険証をお持ちでない方が医療機関等を受診する際には…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。