お役立ちコラム

(協会けんぽ)マイナ保険証をお持ちでない方へ資格確認書を送付しています

令和7年12月2日以降、現在お持ちの健康保険証は使用できなくなります。

今後は健康保険証として利用登録したマイナンバーカード(マイナ保険証)を利用して医療機関等を受診していただけますが、マイナ保険証をお持ちでない方が医療機関等を受診する際には資格確認書が必要です。

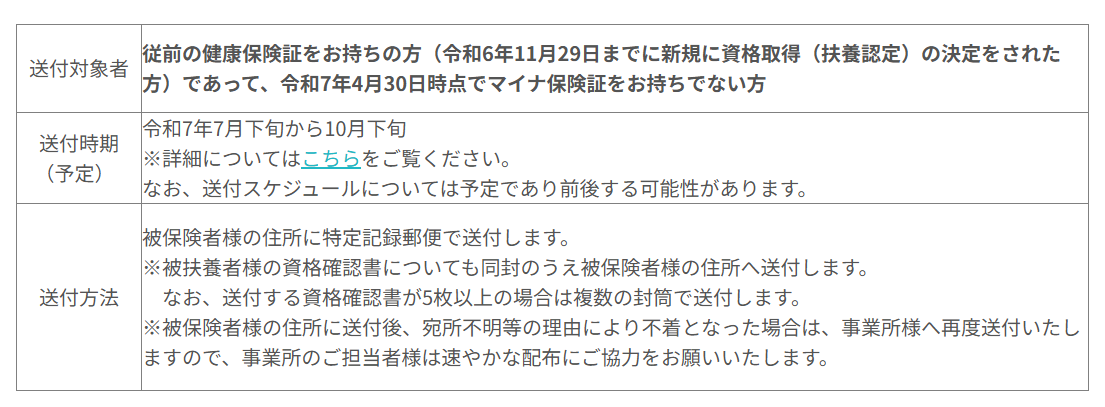

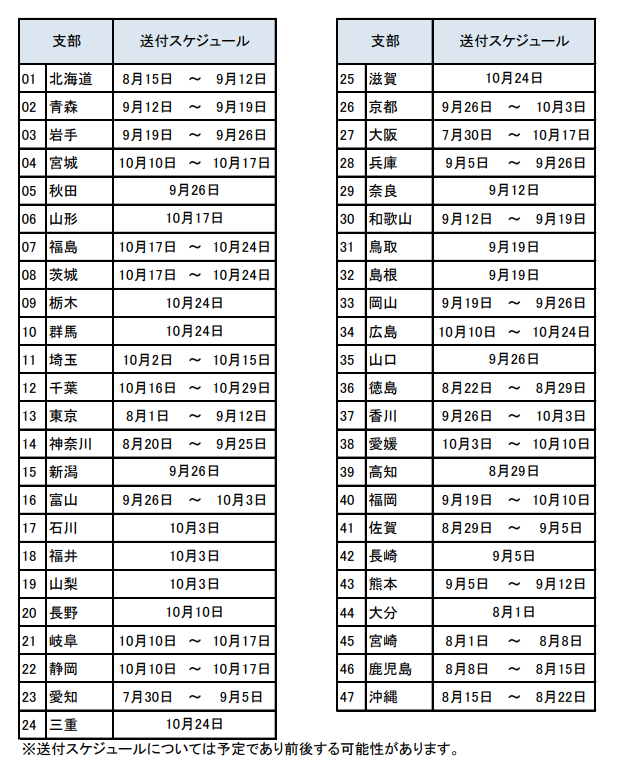

そのため、協会けんぽより令和7年7月下旬より順次、資格確認書を被保険者様のご自宅へ送付しております。

「送付対象者がいらっしゃる事業所様には、送付対象者が掲載された一覧表を7月下旬に送付しております。

被保険者様のご自宅へ送付後、宛先不明等の理由により不着となった場合は、事業所様へ再度送付いたしますので、速やかな配布にご協力をお願いいたします。」とのことです。

〈 事業主様へお送りしているもの〉

・送付文書

・資格確認書を送付する方の一覧表

〈ご留意いただきたい事項〉

・一覧表は、令和7年4月30日時点の情報ですので、すでに資格喪失されている方も掲載されている場合があります。

・一覧表に掲載されていない方は、原則としてマイナ保険証の利用登録されている方ですので、医療機関等を受診される際には、マイナ保険証をご利用いただくようご案内をお願いいたします。

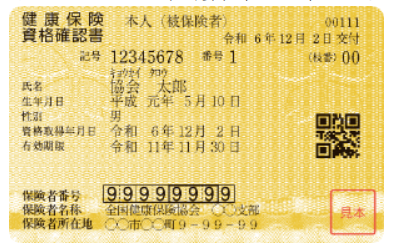

※資格確認書とは、マイナ保険証をお持ちでない場合に、医療機関等へ提示することで、これまでどおり保険診療を受けることができる証明書(カード)です。

送付時期 詳細

社内対応としまして従業員様へは今年の12月2日以降、現在の保険証が使用できなくなること、マイナ保険証をお持ちでない方は資格確認書が必要であり、協会けんぽより順次送付されることを周知していただくとよいでしょう。

【参考】

マイナ保険証をお持ちでない方へし確認書の送付案内

https://www.kyoukaikenpo.or.jp/event/cat550/shikakusoufu/

リーフレット

https://www.kyoukaikenpo.or.jp/~/media/Files/honbu/event/shikakuchirashi.pdf

★お役立ち情報満載のCSアカウンティングYoutubeはこちら

★定期的に情報を発信しているCSアカウンティングのX(旧Twitter)はこちら

CSアカウンティングの人事・労務・社会保険サービスは、勤怠管理・給与計算・社会保険を一元化することにより、本来従事すべきコア業務へのシフトをお手伝いいたします。

また、アウトソーシングによるコスト削減のみならず、社会保険労務士などの経験豊富な専門家がお客様のよき相談相手となり、人事・労務に関する問題をスピーディーに解決します。

ご相談はこちら⇒https://business.form-mailer.jp/fms/c543034e81511

(執筆者:小澤)

関連コラム

- 社会保険適用拡大サイトのリニューアル内容について

- 厚生労働省は「社会保険適用拡大特設サイト」をリニューアルし、社会保険(厚生年金保険や健康保険といった被用者保険)の適用拡大について、より分かりやすく情報を提供するための新たなコンテンツを公開しましたので、内容をお伝えしたいと思います。社会保…

- 2026年4月からの主要な法改正

- 2026年(令和8年)4月より様々な法改正が予定されておりますので、その中で主要な内容をお伝えしたいと思います。【健康保険 被扶養認定における年間収入の取り扱いの変更】従来は収入の見込みを総合的に判断(過去の収入実績や現在の収入状況、将来の…

- 子ども子育て支援金制度の負担額について

- 2025年(令和7年)11月のコラムにて子ども子育て支援金制度の概要について掲載いたしましたが、今回は実際の負担額についてお話したいと思います。【支援金月額の計算方法】支援金月額 = 標準報酬月額 × 支援金率※R8年度の支援金率は一律0.…

- 健康保険の被扶養者認定について

- 2026(令和8)年4月1日より被扶養者認定の取り扱いが変更となります。概要健康保険の被扶養者、国民年金第3号被保険者と認定される要件の一つに年間収入がありますが、今回の変更はこの収入要件の取り扱いについて調整されることになりました。調整内…

- 子ども子育て支援金について

- 2026(令和8)年4月制度施行の子ども子育て支援金について確認したいと思います。【概要】少子化・人口減少は、我が国が直面する最大の危機であり、2030年代には若年人口が急激に減少します。こうした危機的な状況に鑑み、「こども未来戦略」(令和…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。