お役立ちコラム

育児休業者の代替要員を確保した場合の助成金をご存じですか?

貴重な人材を長く職場に定着させるためにも、「仕事と子育て・介護」の両立に不安を持つ従業員が安心して働き続けられる環境づくりと両立を支援することが重要な課題となっています。今年は育児・介護休業法が改正されることもあり、ますます休業取得支援、職場復帰支援が求められることでしょう。

そこで今回は、育児休業を取得する社員の代わりを確保した際に支給される助成金についてご案内します。

両立支援等助成金 育児休業等支援コース(代替要員確保時)とは?

※令和3年度の内容です。

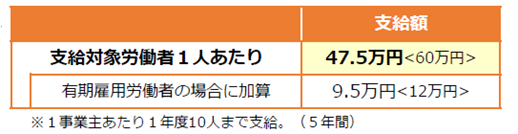

育児休業取得者の代替要員を確保し、かつ育児休業取得者を原職等に復帰させた「中小企業事業主」に対して支給されます。最初の支給から5年間、1年度につき10人まで支給されます。

【おもな要件】

- 育児休業取得者を、育児休業終了後、原職等に復帰させる旨を就業規則等に規定すること

- 対象労働者が3ヶ月以上の育児休業(産後休業を取得する場合は産後休業を含む)を取得し、休業期間中の代替要員を新たに確保すること

- 対象労働者を原職等に復帰させ、復帰後も申請日までの間、雇用保険被保険者として6ヶ月以上継続雇用していること

【代替要員とは?】

次のすべてを満たす必要があります。

- 育児休業取得者の業務を代替していること

- 育児休業取得者と同じ事業所、同じ部署で勤務していること

- 所定労働時間が概ね育児休業取得者と同等であること

- 新たな雇入れ、または新たな派遣により確保されたものであること

- 代替要員として確保された時期が、育児休業取得者(もしくは配偶者)の妊娠の事実を事業主が知った日以降であること

- 育児休業取得者の代替業務を、育児休業中に連続1ヶ月以上の期間が存在し合計して3ヶ月または90日以上担ったこと

- 同僚の労働者が育児休業取得者の業務を代替し、その同僚の業務代替者を確保した場合(玉突き)にも支給対象となる

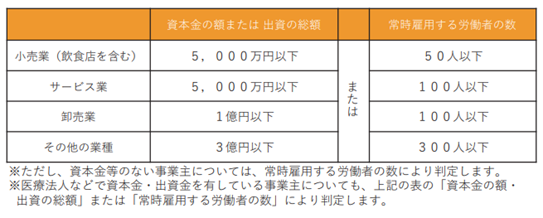

【支給対象となる中小企業事業主】

ご案内した内容は令和3年度のものとなります。令和4年度については4月以降に詳細な情報が公開される見込みです。内容は変更される予定ではあるものの、法改正を踏まえ、引き続き本助成金は継続されるものと考えます。

これから育児休業取得者が出る企業の皆様、このような助成金を上手に活用して、従業員が安心して休業し、スムーズに職場復帰できる環境づくりに取り組まれてみてはいかがでしょうか。

CSアカウンティングではそのような企業様をサポートいたします。制度構築、助成金申請にお悩みでしたらぜひご相談ください。

CSアカウンティングの人事・労務・社会保険サービスは、勤怠管理・給与計算・社会保険を一元化することにより、本来従事すべきコア業務へのシフトをお手伝いいたします。

また、アウトソーシングによるコスト削減のみならず、社会保険労務士などの経験豊富な専門家がお客様のよき相談相手となり、人事・労務に関する問題をスピーディーに解決します。

ご相談はこちら⇒https://business.form-mailer.jp/fms/c543034e81511

(執筆者:平野)

関連コラム

- 令和7年度 業務改善助成金

- 業務改善助成金は、最低賃金の引上げに向けた環境整備を図ることを目的としており、「事業場内で最も低い賃金」を一定額以上引き上げるとともに、生産性向上につながる設備投資(機械設備、コンサル ティング導入や人材育成・教育訓練)などを行った場合に、…

- 社会保険適用拡大のコストについて試算してみた

- 令和6年(2024年)10月から、短時間労働者の社会保険加入義務が、被保険者数101名以上の企業から、51名以上の企業へ拡大される。短時間労働者の社会保険の加入要件は次のとおりだ。・週の所定労働時間が20時間以上・所定内賃金が月額8.8万円…

- くるみん認定 えるぼし認定 ユースエール認定

- 人材の確保、定着に苦労しているという声をよく聞きます。退職者が続き、新規採用も芳しくなく、人手不足により従業員の業務負担が増えていくという悪循環。労働力人口が毎年50万人ずつ減少していくという試算もある中で、企業の求める人材の要件は高度化…

- 障害者法定雇用率の段階的な引き上げが始まります

- 令和5年度においては2.3%で据え置かれていましたが、令和6年4月から2.5%、令和8年7月から2.7%と段階的に引き上げる決定がなされています。『参考:障害者の法定雇用率引上げと支援策の強化について(厚生労働省)』これまで雇用義務のなかっ…

- 治療と仕事の両立支援を考えましょう

- 【会社が治療と仕事の両立支援を行う意義】「治療と仕事の両立支援」とは、病気を抱えながらも働く意欲・能力のある労働者が、仕事を理由として治療機会を逃すことなく、また、治療の必要性を理由として職業生活の継続を妨げられることなく、適切な治療を受け…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。