お役立ちコラム

最低賃金改定

令和4年10月より最低賃金が改定されます。

本コラムでは最低賃金改正に関して、具体的にどの様に変わるのか?また、これまで弊社へご相談頂いたご質問のご紹介や活用できる助成金のご案内等について、解説して参りたいと思います。

目次

- 最低賃金額はいつから、いくらになるのか?

- 最低賃金改定への質問事例

- 活用できる助成金は?

1. 最低賃金額はいつから、いくらになるのか?

各都道府県の令和4年度地域別最低賃金額及び発効年月日は、以下のとおりです。全国加重平均額が「930円」から「961円」へと「31円」の増加となり、制度発足以降の最大の上げ幅となっています。

異なる都道府県に支店がある場合、事業所の属する都道府県の地域別最低賃金が適用される為、同じ法人でも異なった金額が適用されます。

発効年月日は、各都道府県によって異なり、一律「令和4年10月1日」というわけではありません。

|

都道府県名 |

最低賃金時間額【円】 |

発効年月日 |

|

|

北海道 |

920 |

(889) |

令和4年10月2日 |

|

青 森 |

853 |

(822) |

令和4年10月5日 |

|

岩 手 |

854 |

(821) |

令和4年10月20日 |

|

宮 城 |

883 |

(853) |

令和4年10月1日 |

|

秋 田 |

853 |

(822) |

令和4年10月1日 |

|

山 形 |

854 |

(822) |

令和4年10月6日 |

|

福 島 |

858 |

(828) |

令和4年10月6日 |

|

茨 城 |

911 |

(879) |

令和4年10月1日 |

|

栃 木 |

913 |

(882) |

令和4年10月1日 |

|

群 馬 |

895 |

(865) |

令和4年10月8日 |

|

埼 玉 |

987 |

(956) |

令和4年10月1日 |

|

千 葉 |

984 |

(953) |

令和4年10月1日 |

|

東 京 |

1072 |

(1041) |

令和4年10月1日 |

|

神奈川 |

1071 |

(1040) |

令和4年10月1日 |

|

新 潟 |

890 |

(859) |

令和4年10月1日 |

|

富 山 |

908 |

(877) |

令和4年10月1日 |

|

石 川 |

891 |

(861) |

令和4年10月8日 |

|

福 井 |

888 |

(858) |

令和4年10月2日 |

|

山 梨 |

898 |

(866) |

令和4年10月20日 |

|

長 野 |

908 |

(877) |

令和4年10月1日 |

|

岐 阜 |

910 |

(880) |

令和4年10月1日 |

|

静 岡 |

944 |

(913) |

令和4年10月5日 |

|

愛 知 |

986 |

(955) |

令和4年10月1日 |

|

三 重 |

933 |

(902) |

令和4年10月1日 |

|

滋 賀 |

927 |

(896) |

令和4年10月6日 |

|

京 都 |

968 |

(937) |

令和4年10月9日 |

|

大 阪 |

1023 |

(992) |

令和4年10月1日 |

|

兵 庫 |

960 |

(928) |

令和4年10月1日 |

|

奈 良 |

896 |

(866) |

令和4年10月1日 |

|

和歌山 |

889 |

(859) |

令和4年10月1日 |

|

鳥 取 |

854 |

(821) |

令和4年10月6日 |

|

島 根 |

857 |

(824) |

令和4年10月5日 |

|

岡 山 |

892 |

(862) |

令和4年10月1日 |

|

広 島 |

930 |

(899) |

令和4年10月1日 |

|

山 口 |

888 |

(857) |

令和4年10月13日 |

|

徳 島 |

855 |

(824) |

令和4年10月6日 |

|

香 川 |

878 |

(848) |

令和4年10月1日 |

|

愛 媛 |

853 |

(821) |

令和4年10月5日 |

|

高 知 |

853 |

(820) |

令和4年10月9日 |

|

福 岡 |

900 |

(870) |

令和4年10月8日 |

|

佐 賀 |

853 |

(821) |

令和4年10月2日 |

|

長 崎 |

853 |

(821) |

令和4年10月8日 |

|

熊 本 |

853 |

(821) |

令和4年10月1日 |

|

大 分 |

854 |

(822) |

令和4年10月5日 |

|

宮 崎 |

853 |

(821) |

令和4年10月6日 |

|

鹿児島 |

853 |

(821) |

令和4年10月6日 |

|

沖 縄 |

853 |

(820) |

令和4年10月6日 |

|

全国加重平均額 |

961 |

(930) |

- |

※括弧書きは、令和3年度地域別最低賃金

2. 最低賃金改定への対応に関する質問事例

【質問1】

最低賃金の改定に伴い、給与を増額する際に、現在締結している雇用契約を変更する必要があるのか?

【回答1】

雇用契約を再締結する事が最善と考えますが、最低限必要な措置としては、給与改定通知書を交付する方法でも許容範囲だと考えます。

その適用開始時期や新しい給与額に関して、労使双方で齟齬が無い様に書面化しておく事が肝要かと存じます。

尚、最低賃金を下回る様な雇用契約の賃金に関する部分についてはその部分が無効となり、最低賃金で契約したとみなされる事となります。

【質問2】

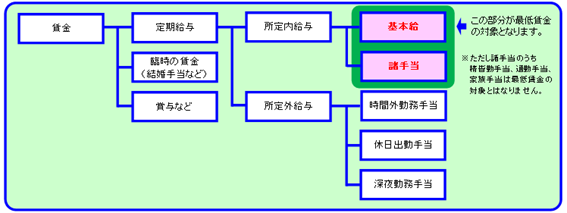

最低賃金を確認するにあたって、対象となる賃金の種類を教えて下さい。

【回答2】

最低賃金の対象となる賃金は、毎月支払われる基本的な賃金です。

具体的には、実際に支払われる賃金から次の賃金を除外したものが最低賃金の対象となります。

(1)臨時に支払われる賃金(結婚手当など)

(2)1箇月を超える期間ごとに支払われる賃金(賞与など)

(3)所定労働時間を超える時間の労働に対して支払われる賃金(時間外割増賃金など)

(4)所定労働日以外の日の労働に対して支払われる賃金(休日割増賃金など)

(5)午後10時から午前5時までの間の労働に対して支払われる賃金のうち、通常の労働時間の賃金の計算額を超える部分(深夜割増賃金など)

(6)精皆勤手当、通勤手当及び家族手当

出展元:厚生労働省HP

【質問3】

月給の場合、どの様に最低賃金と比較すれば良いのでしょうか。

【回答3】

最低賃金の計算方法は以下です。

①時間給の場合 : 時間給≧最低賃金額(時間額)

②日給の場合 : 日給÷1日の所定労働時間≧最低賃金額(時間額)

ただし、日額が定められている特定(産業別)最低賃金が適用される場合、

日給≧最低賃金額(日額)

③月給の場合 : 月給÷1箇月平均所定労働時間≧最低賃金額(時間額)

④出来高払制その他の請負制によって定められた賃金の場合 :

出来高払制その他の請負制によって計算された賃金の総額を、当該賃金算定期間において出来高払制その他の請負制によって労働した総労働時間数で除した金額≧最低賃金(時間額)

⑤上記1〜4の組み合わせの場合 :

例えば基本給が日給制で各手当(職務手当等)が月給制などの場合は、

それぞれ上の2、 3の式により時間額に換算し、それを合計したものと最低賃金額(時間額)と比較します。

実際の計算には、複雑なケースもあるかと存じます。詳しくは、最寄りの都道府県労働局労働基準部賃金課室又は労働基準監督署におたずねください。

3. 活用できる助成金は?

10月より最低賃金の引き上げが行われますが、厚生労働省は、2022年9月1日に、事業場内で最も低い賃金(事業場内最低賃金)の引き上げを図る、中小企業・小規模事業者の生産性向上に向けた取り組みを支援するための「業務改善助成金」制度の拡充を実施しました。

この特例の対象は、原材料費高騰等の要因で利益率が減少した中小企業・小規模事業者で、これらの事業者の設備投資等に対する助成範囲の拡大、事業場内最低賃金が低い事業者に対する助成率の引き上げなどの支援拡充が図られています。拡充のポイントは以下のとおりです。

(1)通常コース

- 特例の対象事業者および対象経費の拡充

- 助成率の引き上げ

(2)特例コース

- 申請期限[令和5年1月31日まで]に 延長

- 賃上げ対象期間[令和4年12月31日まで]に延長

- 対象となる事業者の拡大・助成対象経費の拡大

- 助成率の引き上げ

この「業務改善助成金」は、令和4年10月からの最低賃金引上げに伴い、給与を増額せざるを得ないと同時に、生産性向上のための設備投資等の経費が発生した際に、経費の一部を助成するという内容となります。設備投資(コンサルや人材教育訓練費も含まれます)をご検討されているのであれば、費用の一部を助成して頂けるというメリットとなります。

人手不足と相まって、人件費が高騰していく中、企業は生産性向上の施策に取り組む必要性があり、従来のやり方のままでは、今後は利益を得る事が難しくなるかもしれません。是非、この様な助成金を活用し、貴社の生産性向上発展をご検討頂ければと思います。

CSアカウンティングの人事・労務・社会保険サービスは、勤怠管理・給与計算・社会保険を一元化することにより、本来従事すべきコア業務へのシフトをお手伝いいたします。

また、アウトソーシングによるコスト削減のみならず、社会保険労務士などの経験豊富な専門家がお客様のよき相談相手となり、人事・労務に関する問題をスピーディーに解決します。

ご相談はこちら⇒https://business.form-mailer.jp/fms/c543034e81511

(執筆者:緒方)

関連コラム

- 社会保険適用拡大のコストについて試算してみた

- 令和6年(2024年)10月から、短時間労働者の社会保険加入義務が、被保険者数101名以上の企業から、51名以上の企業へ拡大される。短時間労働者の社会保険の加入要件は次のとおりだ。・週の所定労働時間が20時間以上・所定内賃金が月額8.8万円…

- 同一労働同一賃金について企業側の対応

- 同一労働同一賃金が話題になっていますが、企業側は具体的に何をすればいいのでしょうか。

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。