お役立ちコラム

外国人技能実習生について ~前編~

最近ニュースでちらほら聞くようになってきた「外国人技能実習生」を皆様ご存じでしょうか?今回は技能実習生について2回に分けてご説明していきたいと思います。前編では技能実習生の沿革、ニーズ、技能実習法の概要についてお伝えします。

1.技能実習制度の沿革

- 1960年代後半~

- 日本企業が現地法人から現地社員を招聘し、技術や知識を習得させるようになる

-

1981年

「研修」を目的とした在留資格が法令化 -

1993年

「研修」に加えて「労働者として」技術を習得するための技能実習制度が導入 -

2010年

入国管理法が改正され、経済活動などの実務が伴う技能習得活動が「技能実習制度」として一本化 -

2017年

技能実習法施行

日本における研修生の受け入れは、多くの企業が海外に進出するようになった1960年代後半頃から実施されてきました。外国人研修制度は、本来、政府機関や地方自治体といった公的機関が外国人を受け入れて研修を行うものです。

その後、研修生・技能実習生への技術移転をはかり、その国の経済発展を担う「国際貢献」を目的として1993年に技能実習制度が設立されました。研修が効果的に実施されることを担保するために、以下の条件が設定されています。

(1) 技能移転が目的であるから、来日前に就労していた職種と日本で研修を受ける職種が同一でなければなりません。これには技能実習生が単に金を稼ぐという経済目的で来日することを防ぐ意味があります。

(2) 受け入れ主体は個々の企業ではなく、中小企業団体です。企業単独型で研修生・実習生を受け入れるには、受け入れ会社の海外現地法人の従業員でなければなりませんが、そうした現地法人を持たない中小企業でも、法に定める団体を組織すれば、こうした団体が第1次受け入れ機関となって外国人研修生を受け入れることが可能です。ただし各企業受け入れ人数には制限があります。

(3) 研修が労働でないことを担保するために、研修生の研修時間の1/3以上は非実務研修にあてなければなりません。すなわち、日本語教育、日本の生活習慣、交通ルールなどの一般的知識のほか、使用する材料、機械・道具の名前、安全管理、薬品名など各職場で必要とされる日本語、基礎知識などについて職場を離れた講習(座学)を企業あるいは受け入れ団体は実施し、その実施を証明する書類を作成しなければなりません。

(4) 受け入れ企業では技能研修を実施できる技能者であることの資格証明を持つ技能指導員を置くと同時に、受け入れ研修生・実習生の生活管理に責任を持つ生活指導員を置かなければなりません。前者は通常は職場の監督者、後者は女性のベテラン事務職員や社長の妻が担当しています。

研修期間中は研修手当として1ヶ月6-7万円が支払われますが、寮費、食費、光熱費などの諸経費は受け入れ企業負担、他方、実習生以降は労働者として労働法の対象となるので最低賃金以上は支払われるものの、寮費、食費、光熱費などは自己負担となります。

2.外国人研修・技能実習制度のニーズ

2005年から人口減少に転じている日本は、本格的な人口減少社会が到来しています。労働力人口(満15歳以上の人口のうち、就業者と完全失業者の合計)についてもピークの1998年には6,800万人に増加しましたが、その後は減少局面に入り、2009年には約6,600万人と減少し、2030年においては約1,070万人減少することが見込まれています。

一方で、日本が安定的・持続的な経済成長を達成していくためには、国際競争力や労働生産性の向上などとともに、必要とされる人材を確保することが重要です。当然ながら、日本の若者、女性、高齢者などを含む全ての人が意欲と能力に応じて働くことができるよう環境整備や就業支援を行うべきではありますが、こうした対策が功を奏したとしても、労働力人口の減少による労働力不足に直面することは避けられない状況にあります。このような国内事情から技能実習制度のニーズは高まってきています。

3.技能実習法の概要

2017年11月、外国人技能実習法が施行されました。これは、技能実習に関し、技能実習計画の認定及び監理団体の許可の制度を設け、これらに関する事務を行う外国人技能実習機構を設けること等により、技能実習の適正な実施及び技能実習生の保護を図るためのものです。制度の見直しの主なポイントは以下の通りです。

(1)送出し国との政府間取り決め

従来は政府(当局)間での取り決めがなく、保証金を徴収している等の不適正な送出し機関が存在していました。実習生の送出しを希望する国との間で政府(当局)間取り決めを順次作成することを通じ、相手国政府(当局)と不適正な送出し機関の排除を目指すこととしました。日本側は制度の適切な運営及び、許認可の取り消し等があった場合には送出し国への通知をすること、送り出し国側は認定基準に基づき送出し機関の認定を適切に行うこと、送出し機関の認定を取り消した時は日本に通知することなどが取り決められています。

(2)監理団体等の義務・責任の明確化

従来は監理団体や実習実施者の義務・責任が不明確であり、実習体制が不十分な状況でした。今回の改正で監理団体については許可制、実習実施者については届出制とし、技能実習計画は個々の認定制としました。

監理団体は外国人技能実習機構に対して監理団体の許可申請を行い、機構は許可基準(管理事業を適正に行う能力を有すること、外部役員の設置又は外部監査の措置を行っていることなど)に適合すること、欠格事由(一定の前科がないこと、5年以内に許可取り消しを受けていない事、5年以内に出入国又は労働に関する法令に関し不正又は著しく不当な行為をしていないことなど)に該当しないことを確認の上、主務大臣(法務大臣・厚生労働大臣)へ報告し、主務大臣が監理団体の許可を行います。監理団体の許可を受けた後、技能実習計画の認定手続きが行われます。実習実施者及び監理団体は計画を作成し、実習実施者は計画を外国人技能実習機構に提出します。機構は認定基準(実習生の本国において修得等が困難な技能等であること、1号又は2号の技能実習計画で定めた技能検定又は技能実習評価試験に合格していること(2号又は3号の認定時)など)に適合すること、欠格事由(一定の前科がないこと、5年以内に許可取り消しを受けていない事、5年以内に出入国又は労働に関する法令に関し不正又は著しく不当な行為をしていないことなど)に該当しないことを確認の上、認定を行います。計画の認定を受けた後、実習生(監理団体が代理)は在留資格認定証明書の交付申請を法務大臣(地方入管局)に行い、在留資格認定証明書の交付を受けた後、技能実習生を受け入れることになります。

(3)外国人技能実習機構の設立

従来は民間機関である(公財)国際研修協力機構が法的権限がないまま巡回指導を行っていました。新たな外国人技能実習機構(認可法人)を創設し監理団体等に報告を求め、実地に検査する等の業務を実施することとしました。

(4)通報・申告窓口の整備

従来の技能実習制度では実習生の保護体制が不十分であったため、通報・申告窓口を整備するとともに、人権侵害行為に対する罰則等を整備し、実習先変更支援を充実させることとしました。母国語による通報・相談窓口の整備等が進められています。

(5)地域協議会の設置

業書簡省庁等の指導監督や連携体制が不十分であったため、業所管省庁、都道府県等に対し、各種業法等に基づく協力要請等を実施することとなりました。これらの関係行政機関からなる「地域協議会」を設置し、指導監督・連携体制を構築します。

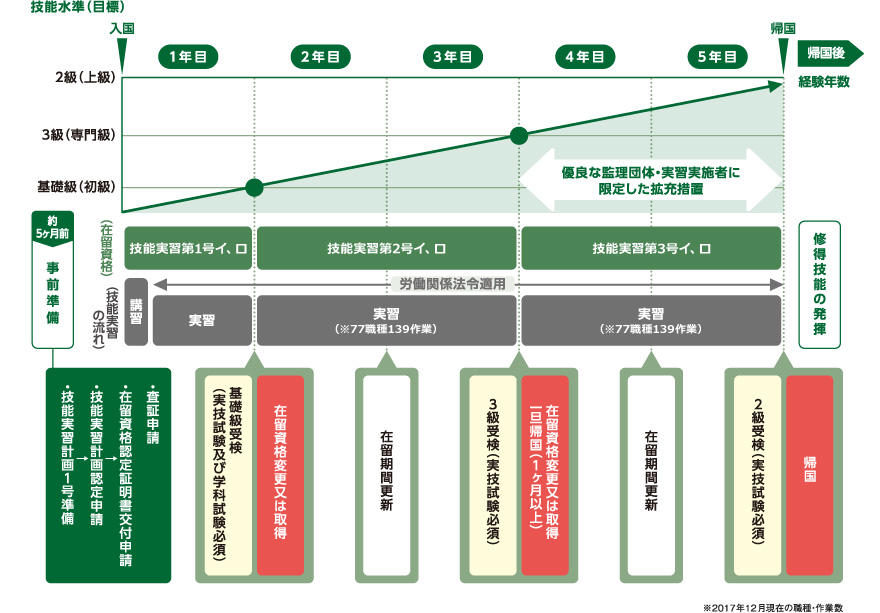

(6)技能実習制度の拡充

優良な実習実施者・監理団体に限定して、第3号技能実習生の受け入れ(4~5年目の技能実習の実施)を可能とすることとしました。また、優良な監理団体等における受け入れ人数枠を拡大するとともに、対象職種を拡大することとしました。

(図1:技能実習生の入国から帰国までの流れ JITCOホームページより)

今回は技能実習制度の沿革~概要までをお伝えしました。次回の後編では研修と技能実習の違い、技能実習制度の現状及び技能実習制度の問題点についてお伝えします。

参考文献

外国人技能実習生受入れガイド(岸本和博 著) 明石書店

日本の外国人留学生・労働者と雇用問題(守屋 貴司著) 晃洋書房

外国人労働者受け入れと日本社会(上林 千恵子著) 東京大学出版会

外国人研修・技能実習生支援マニュアル(佐野 誠 秋山 周二 著) 日本加除出版

関連ページ:

執筆者:中谷

(c)123RF

関連コラム

- 令和5年1月からの国外居住親族に係る扶養控除改正点について

- 扶養控除、年末調整に関連する法改正が令和5年より施行されています。その中の大きな改正点として、国外居住親族に係る扶養控除の適用を受けるケースに関するものがあります。自身の会社に外国人従業員がいる場合には、母国の親族を扶養親族としているケース…

- エクスパッツの取扱について

- エクスパッツについて気を付けるべきことを教えて下さい。

- 海外赴任する従業員の社会保険はどのように手続きをすれば良いですか?

- 日本法人から海外の現地法人へ赴任させる従業員がいるのですが、現地国の社会保障制度へ加入する必要はありますか?

- 外国人技能実習生について ~後編~

- p; 最近ニュースでちらほら聞くようになってきた「外国人技能実習生」を皆様ご存じでしょうか?今回は技能実習生について2回に分けてご説明していきたいと思います。前編では沿革から技能実習法の概要までお伝えしました。今回の後編では…

- 日中社会保障協定が実質合意へ

- 先日中国との社会保障協定が合意に至ったとのニュースがありましたが、社会保障協定とはどのようなものですか?

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。