お役立ちコラム

外国子会社合算税制(CFC税制)-令和6年度税制改正大綱-

はじめに

みずほ銀行がCFC税制の適用を巡り課税処分を争った事案が、昨年秋、最高裁にて結審しました。

注目を集めたCFC税制について、令和6年度改正ポイントを解説します。

1.CFC税制とは?

CFC税制は、諸外国の例に倣い昭和53年日本にも導入され、外国子会社を利用した租税回避を防止するために、一定の要件を満たした外国関係会社等の所得を、親会社(内国法人)の所得とみなして合算して課税する制度です。

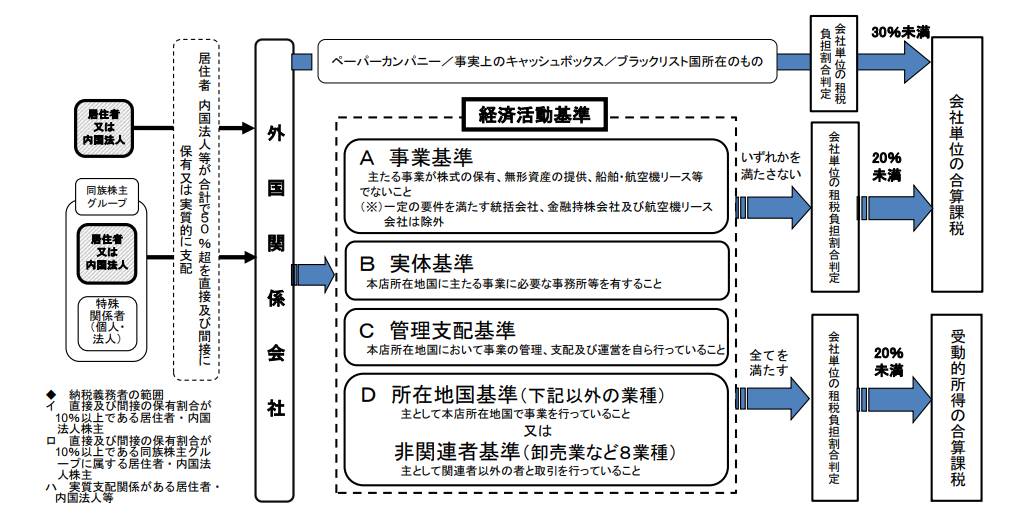

2.CFC税制が適用となる外国子会社とは?

CFC税制の対象となるのは、外国関係会社のうち、下記のいずれかの要件を満たす特定外国子会社等に該当する場合です。

1.次のいずれにも該当しないペーパーカンパニー

(1) 実体基準

主たる事業を行うのに必要と認められる事務所、店舗、工場などの固定的施設を有しているかどうか

(2) 管理支配基準

本店所在地国において主たる事業の管理、支配及び運営を自ら行っているかどうか

(3) 事業基準

(4) 所在地国基準又は非関連者基準

2.事実上のキャッシュボックス

(1) 受動的所得が一定割合以上の外国関係会社

(2) 非関連者に対する保険料収入割合や支払再保険料割合が一定以下の外国関係会社

3.ブラック・リスト所在地国等に存する外国関係会社

※外国関係会社:措置法2条2項1号の2に規定する外国法人で、その発行済株式又は出資の総数又は総額のうちに居住者及び内国法人等が有する直接及び間接保有の株式等の数の合計数又は合計額の占める割合が100分の50を超えるものをいい、外国法人が外国関係会社に該当するかどうかの判定は、当該外国法人の各事業年度終了時の現況によるものとされています。

3.ペーパーカンパニー特例

海外のビジネス上、一般的に用いられる実態があり、かつ租税回避リスクが限定的であると考えられる一定の外国関係会社をペーパーカンパニーの範囲から除外する特例が存在します。(措置法66の6②二イ(3)~(5))

※一定の外国関係会社:持株会社である一定の外国関係会社、特定不動産の保有に係る一定の外国関係会社、資源開発プロジェクトに係る一定の外国関係会社

4.ペーパーカンパニー特例の判定要件

以下3つの要件を充足する外国関係会社は同特例の適用を受けることが認められています。

1.「外国子会社」の株式の保有を主たる事業としていること(措置法66の6②二イ(3))

2.収入割合要件:当該事業年度の収入金額の合計額のうちに占める外国子会社から受ける剰余金の配当等の額および主たる事業に係る業務の通常の過程において生ずる預金又は貯金の利子の額の合計の割合が95%を超えていること(措令39の14の3⑥一、措規22の11③)

3.資産割合要件:当該事業年度終了時におけるBSに計上されている総資産の帳簿価額のうちに占める外国子会社の株式、未収金及び現預金の帳簿価額の合計額の割合が95%を超えていること(措令39の14の3⑥二、措規22の11④)

5.令和6年度税制改正大綱

グローバル・ミニマム課税の導入により、対象企業に追加の事務負担が生じることを踏まえ、外国子会社合算税制についても見直しが行われることとなっています。

外国子会社合算税制におけるペーパーカンパニー特例に係る収入割合要件(4.記載)について、「外国関係会社の事業年度に係る収入等がない場合には、その事業年度における収入割合要件の判定を不要とする」ことが示されました。

おわりに

国際税務は課税要件が複雑なので、改正点をふまえて法令の条文を細かく確認することが必要です。

執筆者:黒川

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。