お役立ちコラム

所得税の定額減税の給与計算時の対応について

令和6年度の税制大綱が公表され、所得税・個人住民税に関して定額減税が盛り込まれております。

特に所得税の定額減税は2024年の6月以降の給与・賞与、また年末調整についても影響があるため、会社での対応が必須となります。

本コラムでは所得税の定額減税について記載をしております

所得税の定額減税

所得税の定額減税

1.定額減税の対象者

令和6年分所得税の納税者である居住者で、令和6年分の所得税 に係る合計所得金額が 1,805 万円以下である人。(給与収入のみの場合、給与収入が2,000万円以下である人)

2.所得税の定額減税の額

①本人(居住者に限ります。) 30,000 円

②同一生計配偶者又は扶養親族(いずれも居住者に限ります。以下「同一生計配偶者等」 といいます。) 1人につき 30,000 円

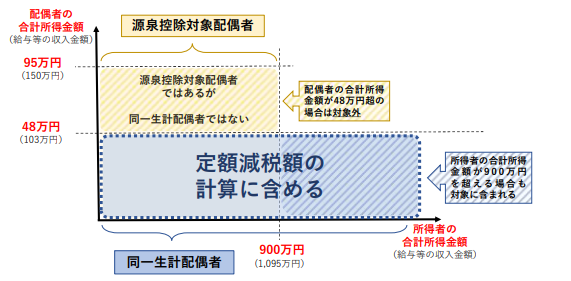

-同一生計配偶者とは?-

今回の計算の対象となる同一生計配偶者とは、控除対象者と生計を一にする配偶者(青色事業専従者等を除く)のうち、令和6年分の合計所得金額が48万円以下(給与所得のみの場合は103万円以下)の者をいいます。

--扶養親族とは?-

今回の計算の対象となる扶養親族とは、所得税法上の控除対象扶養親族だけでなく、16歳未満の扶養親族も含まれます。

--定額減税における同一生計配偶者の確認-

【参考】https://www.nta.go.jp/publication/pamph/gensen/0023012-317.pdf

定額減税の実施方法

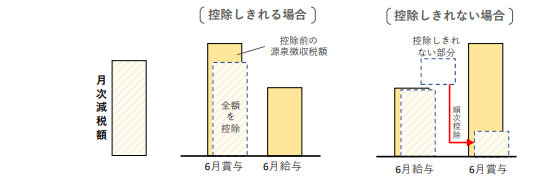

1.月次減税事務

令和6年6月1日以後に支払う給与・賞与に関する源泉徴収税額から控除します。

6月に控除しきれない場合は、以後の給与・賞与から順次控除を行います。

【参考】https://www.nta.go.jp/publication/pamph/gensen/0023012-317.pdf

なお、定額減税の実施の段階(令和6年6月)では令和6年分の合計所得金額は確定していないため、合計所得金額にかかわらず、定額減税を実施します。

年末調整時に合計所得金額が1,805万円を超えることが見込まれる場合には、調整を行います。

-控除対象者の確認-

令和6年6月1日現在、給与の支払者のもとで勤務している人のうち、給与等の源泉徴収において源泉徴収税額表の甲欄が適用される居住者の人(「基準日在籍者」といいます)

なお、下記の方は基準日在籍者に該当しませんので注意が必要です。

- 令和6年6月1日以後支払う給与等の源泉徴収において乙欄や丙欄が適用される人

- 令和6年6月2日以後に入社した人

- 令和6年5月31日以前に退職した人

- 令和6年5月31日以前に出国して非居住者となった人

今回の定額減税は、給与計算の扶養親族と定額減税対象者になる扶養親族が異なる点に注意が必要です。

- 16歳未満の扶養親族も対象となる。

- 源泉控除対象配偶者のうち、対象になるのは合計所得金額が48万円以下の同一生計配偶者。(合計所得金額が48万円超の場合は同一生計配偶者に該当せず対象外)

- 本人の合計所得金額が900万を超える場合でも、合計所得金額が48万円以下の同一生計配偶者は定額減税の対象。

- 非居住者である同一生計配偶者および扶養親族は含めない。

扶養控除申告書に記載のない同一生計配偶者や16歳未満の扶養親族を対象としたい場合には、最初の月次減税事務を行う時までに「源泉徴収に係る定額減税のための申告書」の提出を受けることで計算の人数に含めることができます。

2.年調減税事務

年末調整の対象者で、かつ、令和6年中に支払の確定した給与等を基に年末調整により 計算した年調所得税額がある人は、その年調所得税額から年調減税額を控除します。

なお、年調所得税額から年調減税額を控除した後の金額に 102.1%を乗じて、復興特別 所得税を含めた年調年税額を計算します。

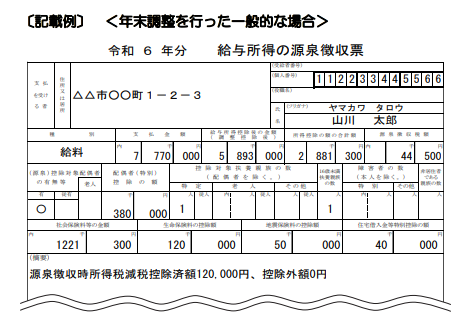

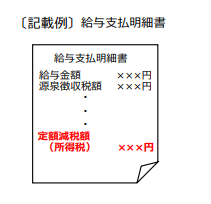

3.給与明細書・源泉徴収票への表示

給与・賞与にて減税を行った場合には給与明細書へ「定額減税額(所得税)×××円」または「定額減税×××円」の表示を行う必要があります。

年末調整を実施後に発行する「給与所得の源泉徴収票」の摘要欄に、「源泉徴収時所得税減税控除済額×××円」の記載が必要となります。

なお、年末調整を行わずに退職した方令和6年分の給与の収入金額が 2,000 万円を超えるなどの理由により年末調整の対象とならなかった方の場合は摘要欄には定額減税額等を記載は不要です。

【参考】https://www.nta.go.jp/publication/pamph/gensen/0023012-317.pdf

【参考】

- 定額減税特設サイト(国税庁)

- 給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた(国税庁)

- 所得税の定額減税Q&A(国税庁)

- 源泉所得税関係様式(国税庁)

- 令和6年度税制改正に向けて(総務省)

- 個人住民税の定額減税に係るQ&A集(総務省)

【定額減税に関する相談・問い合わせ窓口】

給与支払者向け所得税定額減税コールセンター

0570-02-4562 受付時間 9:00~17:00(土日祝除く)

★お役立ち情報満載のCSアカウンティングYoutubeはこちら

★定期的に情報を発信しているCSアカウンティングのX(旧Twitter)はこちら

CSアカウンティングの人事・労務・社会保険サービスは、勤怠管理・給与計算・社会保険を一元化することにより、本来従事すべきコア業務へのシフトをお手伝いいたします。

また、アウトソーシングによるコスト削減のみならず、社会保険労務士などの経験豊富な専門家がお客様のよき相談相手となり、人事・労務に関する問題をスピーディーに解決します。

ご相談はこちら⇒https://business.form-mailer.jp/fms/c543034e81511

(執筆者:日高)

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。