お役立ちコラム

令和5年度税制改正のポイント(法人税)

はじめに

令和4年12月16日に令和5年度税制改正大綱が公表されました。

令和5年度の税制改正は、マーケット、産業、人材への成長投資を一体的に強化し、「成長と分配の好循環」の連鎖を生み出すことを基本的な方針として、改正が行われています。

今回のコラムでは、令和5年度税制改正のうち主な法人課税の内容をご紹介します。

法人課税

主な法人課税の改正項目は次の3点です。

- オープンイノベーション促進税制の見直し

- 研究開発税制の見直し

- 暗号資産の評価方法等の見直し

以下、各項目のポイントを解説します。

オープンイノベーション促進税制の見直し

オープンイノベーション促進税制は、一定の条件下でスタートアップ企業へ出資をした場合に、その株式の取得価額の25%を所得控除することができる制度です。

改正前は資本金の増加を伴う原因による出資に限られていましたが、令和5年度の税制改正でM&Aによる既存発行株式の購入による取得も対象となりました。

(1)要件

オープンイノベーション促進税制の適用を受けるためには、①出資を行う対象法人、②出資を受けるスタートアップ企業、③出資行為に関して、次の要件が定められています。

①対象法人の要件

- 青色申告書を提出する法人

- スタートアップ企業とのオープンイノベーションを目指している

- 株式会社、相互会社、中小企業等協同組合、農林中央金庫、信用金庫及び信用金庫連合会のいずれかの法人形態

- 一定の要件を満たすCVC

②スタートアップ企業の要件

スタートアップ企業は以下の全ての要件を満たす法人が対象となります。

- 株式会社

- 設立10年未満

- 未上場、未登録

- 既に事業を開始している

- 対象法人とのオープンイノベーションを行っている又は行う予定

- 一つの法人グループが株式の過半数を有していない

- 法人以外の者(LPS、民法上の組合、個人等)が3分の1超の株式を有している

- 風俗営業又は性風俗関連特殊営業を営む会社でない

- 暴力団員等が役員又は事業活動を支配する会社でない

③出資要件

新規出資型とM&A型とで、それぞれ要件が異なります。

【新規出資型】

- 資本金の増加を伴う現金による出資であること

- 1件あたり1億円以上の出資であること

※対象法人が中小企業の場合:1,000万円以上

スタートアップ企業が海外法人の場合:一律5億円以上

- オープンイノベーションに向けた取組の一環で行われる出資であること

- 取得株式の3年以上の保有を予定していること

- 純出資等を目的とする出資ではないこと

【M&A型】

- 議決権の50%を超える議決権を有することとなる株式の取得であること

- 1件あたり5億円以上の出資であること

- 取得株式の5年以上の保有を予定していること

- 純出資等を目的とする出資ではないこと

(2)所得控除の上限額

- 新規出資型の上限額は1件あたり12.5億円(取得額換算で50億円)となります。

- M&A型の上限額は1件あたり50億円(取得額換算で200億円)となります。

- 1社あたりでは新規出資型とM&A型と合わせて125億円(取得額換算で500億円)となります。

(3)オープンイノベーション促進税制を受けるための手続き

- 経済産業省への事前相談 ※ (相談から30~60日を目途に回答)

- スタートアップ企業への出資

- 経済産業省への事前相談 ※ (相談から30~60日を目途に回答)

- 経済産業大臣への証明書交付申請(本申請) (事業年度末日の60日前~30日後)

- 経済産業大臣による証明書の交付 (申請から60日以内に交付)

- 税務申告

※事前相談は、②スタートアップ企業への出資前後いずれかのタイミングで行う必要があります。

(4)適用期限

適用期限は令和6年3月31日までとなります。

また、オープンイノベーション促進税制の適用事業年度以降、新規出資型は株式取得日から3年、M&A型はMM&Aをした日(株式取得日)から5年、事業年度末に経済産業大臣による継続証明書の交付を受ける手続きが必要となります。

研究開発税制の見直し

研究開発税制は、研究開発を行う企業が、法人税額から試験研究費の一定の割合を控除できる制度です。研究開発投資の規模拡大や質の向上を目的として改正が行われました。

研究開発税制の改正ポイントは次の3点です。

- インセンティブ強化のための控除率、控除上限額のメリハリ強化

- 研究開発投資の質の向上のための試験研究費の範囲の見直し

- 更なるオープンイノベーション促進に向けた研究開発型スタートアップ企業の範囲拡大

それでは各制度の内容を確認しましょう。

(1)一般試験研究費の額に係る税額控除制度

一般試験研究費の税額控除制度は、青色申告法人の各事業年度において、試験研究費の額がある場合に、その試験研究費の額に一定割合を乗じて計算した金額を、その事業年度の法人税額から控除することができるものです。

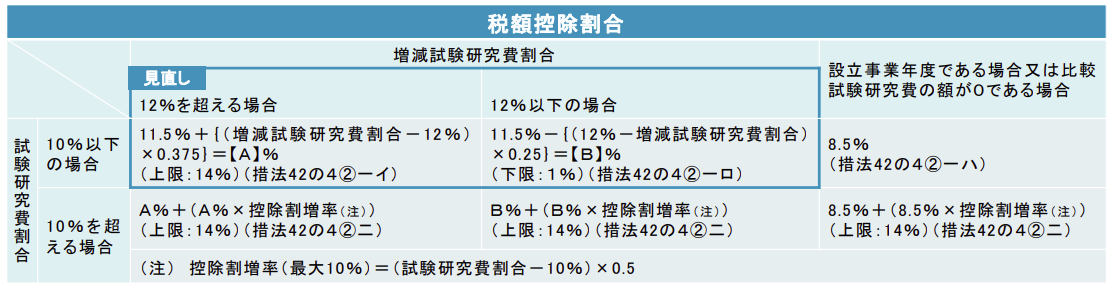

①控除率

控除率について、従来は試験研究費の増減に応じ、最低2%だったのを1%に引き下げる一方で、上乗せ措置で従来よりもカーブを急勾配にして、投資額増加のリターンを大きくする改正となっております。

(出典:国税庁ホームページ 令和5年度法人税関係法令の改正の概要)

②控除上限額

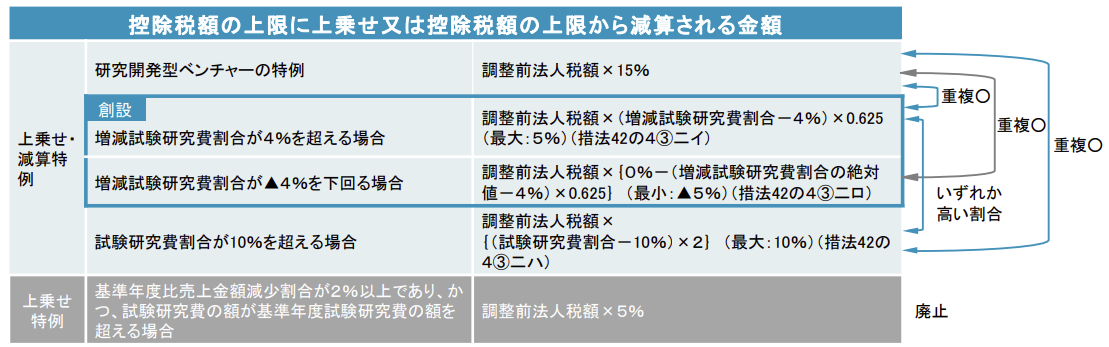

控除上限額については、従来は法人税額の25%固定であったのに対し、改正後は、調整措置として増減試験研究費割合が4%を超える場合は一定割合を加算し、マイナス4%を下回る場合には一定割合を減算するという控除上限も変動する新たな特例が設けられます。

試験研究費割合が10%を超える場合の上乗せ措置と、増減試験研究費割合が4%を超える場合の調整措置とはいずれか一方を適用することが可能です。両者を比較し、控除上限額が大きくなるほうを適用することになります。

(出典:国税庁ホームページ 令和5年度法人税関係法令の改正の概要)

2)中小企業技術基盤強化税制

中小企業技術基盤強化税制は、一定の中小企業者等である青色申告法人の各事業年度において、試験研究費の額がある場合に、(1)の一般試験研究費の税額控除制度に代えて適用するときは、その試験研究費の額に一定割合を乗じて計算した金額を、その事業年度の法人税額から控除することができるものです。

(1)の一般試験研究費の税額控除制度と同様、従来よりもカーブを急勾配にして、投資額増加のリターンを大きくする改正が行われています。

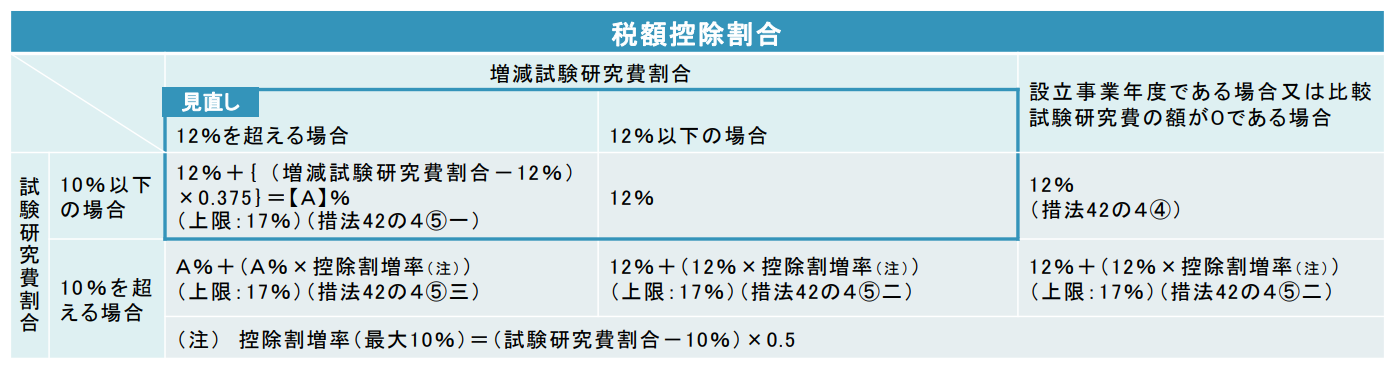

①控除率

控除率の上乗せ措置について、従来は9.4%を超える場合に一定額を加算できおりましたが、改正後は12%を超える場合に適用できます。

(出典:国税庁ホームページ 令和5年度法人税関係法令の改正の概要)

②控除上限額

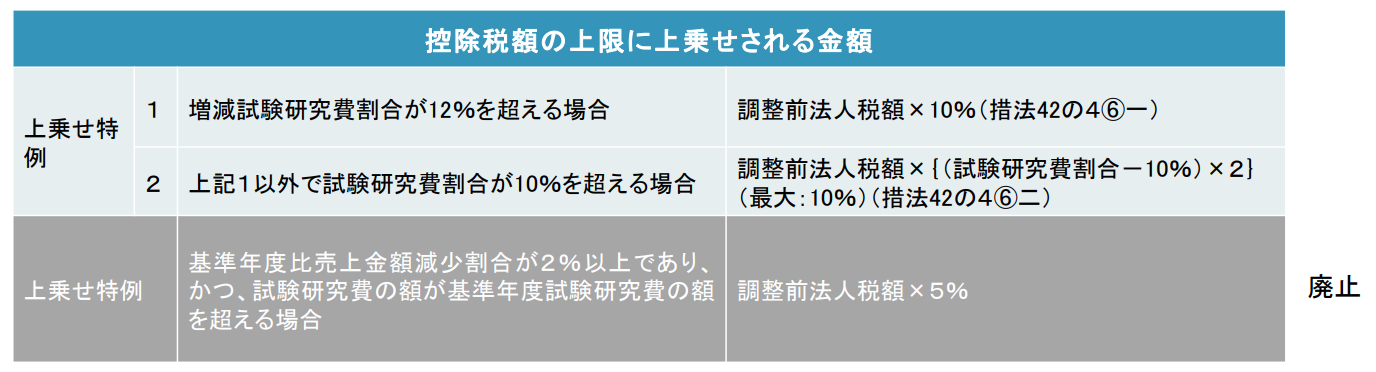

控除上限額について、試験研究費割合が10%を超える場合の上乗せ措置が3年延長される一方で、基準年度比売上金額減少割合が2%以上などの場合の上乗せ措置は廃止されることとなります。

(出典:国税庁ホームページ 令和5年度法人税関係法令の改正の概要)

(3)試験研究費の範囲の見直し

研究開発の質を高める観点、新たなビジネスモデルの開拓を目的として、試験研究費の範囲の見直しが行われ、既存のビッグデータを活用する場合も試験研究費の対象とされることになりました。

また、性能向上を目的としないことが明らかな開発業務の一部として考案されるデザインに基づき行う設計・試作に要する費用が除外されることになりました。

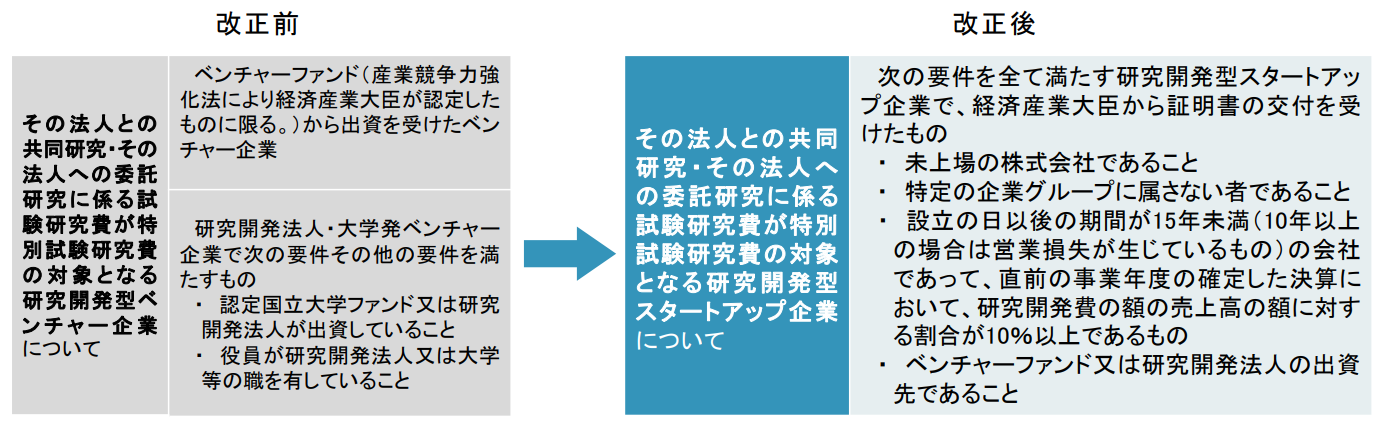

(4)特別試験研究費の額に係る税額控除制度

特別試験研究費の額に係る税額控除制度は、青色申告法人の各事業年度において特別試験研究費の額がある場合に、(1)一般試験研究費の額に係る税額控除制度および(2)中小企業技術基盤強化税制の制度とは別枠でその特別試験研究費の額の一定割合の金額をその事業年度の法人税額から控除することできるものです。

①スタートアップ企業の範囲拡大

関係法令の改正を前提に、特別新事業開拓事業者との共同研究及び特別新事業開拓事業者への委託研究に係る試験研究費の額が追加されます。

また、その税額控除率は25%とされます。

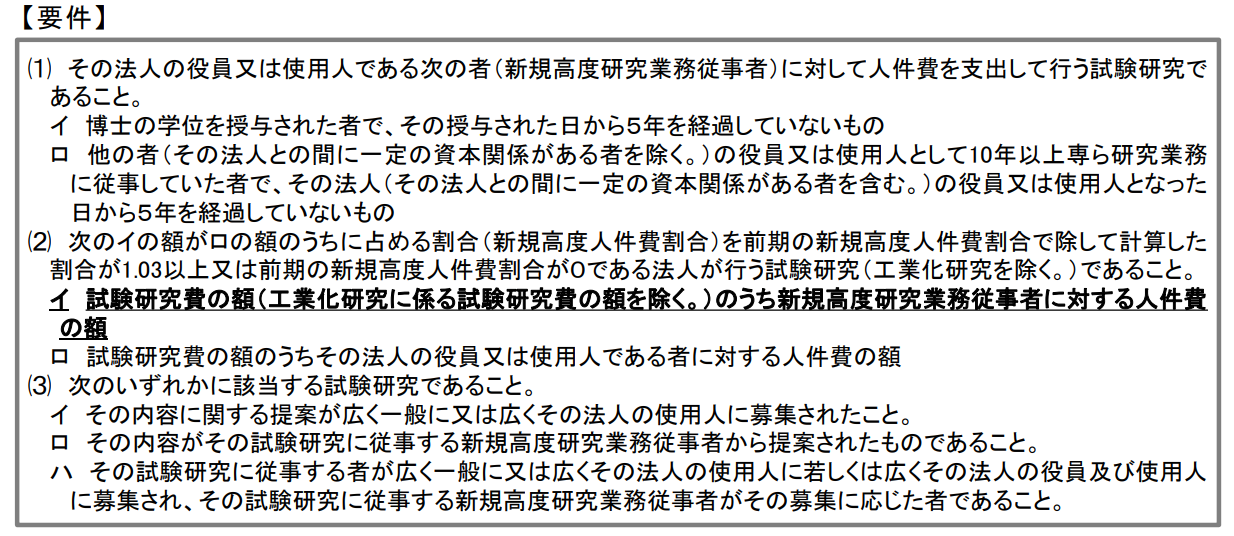

②新規高度研究業務従事者に対する人件費

特別試験研究費に、一定の要件を満たす博士号の取得者や外部の研究者に対する人件費の額が追加されます。

また、その税額控除率は20%とされます。

暗号資産の評価方法等の見直し

法人が事業年度末において有する暗号資産のうち、活発な市場が存在するもので自己の計算において有する場合には、期末に時価評価し、その評価損益はその事業年度の益金の額又は損金の額に算入する必要があります。

令和5年度税制改正により、暗号資産の評価方法が見直され、一定の要件に該当するものは期末に時価評価の対象範囲から除外されました。

(1)期末時価評価の対象範囲の変更

事業年度末において保有する暗号資産のうち、次の①、②のいずれにも該当する暗号資産は特定自己発行暗号資産とされ、期末時価評価の対象となる暗号資産から除外されました。

①自己が発行し、その発行の時から継続して保有しているものであること。

②その暗号資産の発行のときから継続して次のいずれかにより譲渡制限が行われているものであること。

- 他の者に移転することができないようにする技術的措置がとられていること。

- 一定の要件を満たす信託の信託財産としていること。

暗号資産に係る期末時価評価をまとめると、次の表の通りとなります。

|

会計上 |

法人税法上 |

|

|

活発な市場が存在する暗号資産 |

時価評価損益を計上する |

時価評価損益を計上する |

|

(新設)特定自己発行暗号資産 |

- |

時価評価損益を計上しない |

|

活発な市場が存在しない暗号資産 |

時価評価損益を計上しない 期末における処分見込価額が取得原価を下回る場合には、その処分見込価額をもって貸借対照表価額とする |

時価評価損益を計上しない |

|

自己の計算において有しないもの |

活発な市場が存在する暗号資産と活発な市場が存在しない暗号資産の分類に応じる |

時価評価損益を計上しない |

暗号資産の評価方法の見直しは、令和5年4月1日以後に開始する事業年度について適用されます。

令和5年4月1日前に開始した事業年度については、従前どおりの処理とすることができます。

(2)暗号資産の取得価額

自己が発行したことにより取得した暗号資産について、次の表の通りとされました。

|

会計上 |

法人税法上 |

|

|

購入した暗号資産 |

購入代価 + 付随費用 |

購入代価 + 付随費用 |

|

購入した暗号資産以外の暗号資産 |

- |

取得のために通常要する価額 |

|

うち、自己が発行した暗号資産 |

発行のために要した費用の額 |

自己が発行した暗号資産の取得価額が発行のために要した費用の額とする改正は、令和5年4月1日以後に取得する暗号資産について適用されます。同日前に取得した暗号資産については、従前どおりの処理とすることができます。

おわりに

今回は令和5年度税制改正における主な法人課税についてまとめてきました。上記のほかにも様々な改正項目があります。

制度対応等については、提携の税理士法人とワンストップでサービスを提供することが可能です。

今回解説した改正項目の制度対応や解説できなかった改正項目についてのご質問などございましたら、お気軽にCSアカウンティング株式会社までお問合せください。

執筆者:皆川

関連コラム

- 【経理の基礎】「棚卸」はただの在庫確認じゃない!

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、【経理の基礎】「棚卸」はただの在庫確認じゃない!についてです。決算期が近づくと、多くの会社で憂鬱な空気が流れるイベントがあります。そう、「棚卸」で…

- 企業版ふるさと納税の延長とその概要

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、企業版ふるさと納税の延長とその概要についてです。令和7年度税制改正大綱により企業版ふるさと納税の適用期限3年間延長が発表され、令和10年3月31日までの…

- 法人税に関する改正措置について

- はじめに 今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、法人税の改正措置についてです。1.法人税に関する改正措置とは「令和7年度税制改正大綱」で法人税に係る措置として、中小法人の軽減税率の見直し及び防衛特別…

- 税務会計とは

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、税務会計についてです。1.所得と利益の違い会計の話をする際に避けて通れないのが、税金についての話です。なかでも、会社を運営していると支払わなければならな…

- 償却資産税の期限はあっという間

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、償却資産税についてです。償却資産税は償却資産に係る固定資産税の通称であり、償却資産とは、土地及び家屋以外の事業の用に供することができる資産で、その減価償…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。