お役立ちコラム

【経理】会社の経費を『今すぐ・効果的に』削減する20の方法

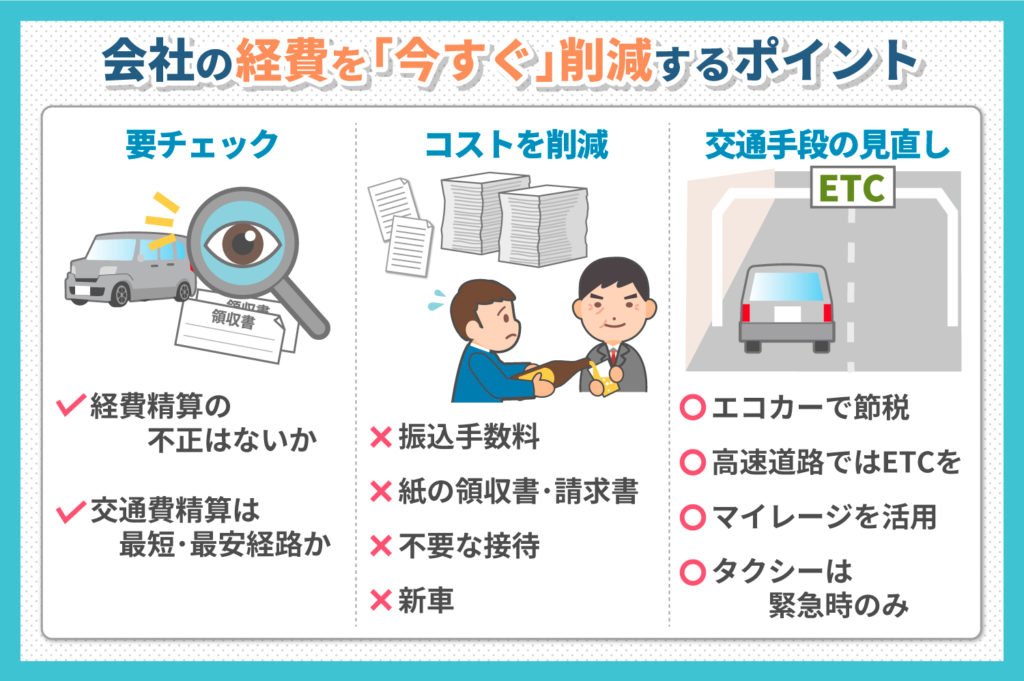

経理担当者ができる、会社の経費を『今すぐ』削減する10の方法

経理担当者が今すぐ取り組める経費削減の10のアイディアをご紹介いたします。

方法1. 経費精算の不正をなくす

まずは経費精算のプロセスを見直し、社員が不正に金銭を受け取っているケースがないか確認しましょう。

領収書の金額の改ざんや、交通費の二重申請など、さまざまな手口があります。

方法2. 領収書・請求書はなるべくペーパーレス化する

領収書・請求書を紙で管理している企業は、ペーパーレス化で無駄を削減しましょう。

紙の帳票は保管のためのコストがかかりますし、経費精算の業務効率が低下します。

電子データ化すれば紙の帳票を破棄できるため、コスト削減と仕事の効率化を同時に達成できます。

方法3. 法人カードを作って振込手数料を減らす

振込手数料は少額ですが、積もり積もると大きなコストです。

法人カードを利用すれば、振込手数料はかかりません。

カードによっては年会費が必要なものの、振り込みでの経費精算が多い企業なら、十分な費用対効果を得られます。

また、小口現金での経費精算と比べ、経理担当者の負担も軽減されます。

方法4. 交通費支給は「最短・最安経路」かチェック

交通費を支給する際に気をつけたいのが、申請書に記載された経路が「最短・最安」であるかどうかです。

交通費精算は不正の温床です。

とくに都市圏の企業の場合、複数の交通機関を乗り継いで通勤する従業員が多くなるため、申請された経路が「最短・最安」かどうか必ず確認しましょう。

方法5. 不要な接待をなくす

不要な接待は経費を増大させます。

末端の営業社員に経費削減の意識が根付いていないと、どんどん交際費がふくらんでしまいます。

接待の際は上長の事前承認を必要とする社内制度を作るなど、不必要な接待を減らす工夫をしましょう。

方法6. 社用車を中古車にする

社用車も会社の資産とみなされるため、減価償却費を経費計上できます。

耐用年数は新車よりも中古車の方が短く、減価償却費の金額を大きく計上できるためお得です。

ただし、中古車の方が買い替えのスパンが短くなりやすいため、車選びは慎重に行いましょう。

方法7. 電気自動車やハイブリッド車で節税

社用車を電気自動車やハイブリッド車などのエコカーにすると、政府や公的機関からの補助金を利用できます。

東京都内の法人であれば、下記の補助金が受けられます。[注1]

![]() 電気自動車は25万円

電気自動車は25万円

![]() ハイブリッド車は20万円

ハイブリッド車は20万円

社用車を購入する場合は、エコカーも1つの選択肢です。

方法8. 高速道路での移動はETCを利用

高速道路を利用するときは、なるべくETCを使うようにしましょう。

エリアによって異なりますが、高速道路にはETC割引、平日朝夕割引、大口・他頻度割引など、さまざまなETC割引制度があります。

とくに郊外にある企業や、車での営業活動が多い企業は、通行料金を大きく圧縮できます。

方法9. 飛行機での移動はマイレージをフル活用

飛行機での出張が多い企業は、法人カードのマイレージをフル活用しましょう。

貯まったマイレージで、飛行機代を浮かせることができます。

ただし、マイレージを利用するには法人カードを個人名義で作る必要があるため、社内規定などでカードの利用範囲を決めておく必要があります。

方法10. タクシーでの移動は緊急事態のみ

タクシー料金は電車やバスなどと比べ、非常に割高です。

緊急事態か、上長からの許可が下りたときにのみ利用できる仕組みを作り、タクシーの無駄な利用を減らしましょう。

[注1]東京都地球温暖化防止活動推進センター/電気自動車等の普及促進事業」

経理担当者ができる、会社の経費を『効果的に』削減する10の方法

さらに効果的に経費削減できる10のアイディアをご紹介します。

方法1. 経理アウトソーシングで固定費を変動費に

経理業務をアウトソーシングすれば、これまで業務量にかかわらず発生していた「固定費(人件費・法定福利費・人材育成費)」を、「変動費(支払い手数料)」に変換できます。

業務のボリュームに応じ、必要なだけ費用がかかる仕組みのため、コストダウンを実現できます。

方法2. 税理士に節税を依頼

法人税・法人住民税・法人事業税など、普段支払う税金のなかに無駄が潜んでいるかもしれません。

税理士に依頼し、節税できるポイントがないか探してもらいましょう。

たとえば、純利益率を5%とすると、10万円の節税だけで、200万円の売上増加(10万円÷5×100)に相当します。

方法3. 事業仕分けで無駄を発見

事業仕分けは、時間はかかるものの抜本的に無駄をなくせる方法です。

費用対効果の低い事業は、売り上げへの貢献度が低いにもかかわらず、社内リソースをどんどん消費しつづけます。

こうした無駄を発見し、業務縮小や事業転換を決断することが大切です。

方法4. 顧客の見直し

顧客を拡大すると売上増加につながりますが、同時に交際費や広告宣伝費などの販売促進費もどんどん増加します。

収益性の低い顧客であれば、思い切って取引を打ち切り、大口顧客や重要顧客に経営資源を集中するのも1つの手段です。

方法5. 全社をあげて経費削減に取り組む体質づくり

末端の従業員が意識的に取り組まなければ、経費削減は実現しません。

たとえば、部門やグループ単位で経費削減へのインセンティブを与える仕組みを作れば、従業員にストレスを与えず、ポジティブに意識改革を促せます。

方法6. 業務フローのマニュアル化

決まりきった仕事はなるべくマニュアル化することで、作業ミスを減らすだけでなく、経費削減につながります。

業務の属人性が高いと、担当者が辞めた際、後任の従業員への教育コストがかかります。

また、業務のマニュアル化を進める過程で、業務フローに潜む思わぬ無駄を発見できることもあります。

方法7. 無料のITインフラを活用

無料のソフトやクラウドサービスでも、普段の業務を代替できます。

たとえば、Google DocsやGoogle Sheetsを使えば、オフィスソフトを供給しなくても済みます。

有料の製品にこだわらず、無料で使えるものがないか検討してみましょう。

方法8. インターネット広告で広告宣伝費を削減

インターネット広告は、全国的に商品やサービスの魅力を発信できるだけでなく、年齢・性別・エリアごとにターゲットを設定できます。

また、従来の新聞・雑誌・テレビといったメディアと比べ、広告宣伝費が少額です。

方法9. 不良在庫・長期不動在庫は早めに損切りする

不良在庫・過剰在庫は決算前にすばやく処分しましょう。

管理費や人件費を削減し、キャッシュフローの悪化を食い止められます。

方法10. 経費精算システムの導入

経費精算システムを導入すれば、手作業による入力作業を脱し、経理業務を効率化できます。

導入企業では、繁忙期に発生しがちな残業代を削減できた事例が多々あります。

また、経費精算システム上で、どの部門の経費がふくらんでいるかを「見える化」できるため、改善策を打つことができます。

まとめ

今回は、経理担当者が経費削減できる20のアイディアをご紹介いたしました。

まずは即効性の高いアイディアから取り入れ、経費削減を今すぐ実現しましょう。

同時に、事業仕分けや経理アウトソーシングなど、社内構造を少しずつ変えていくことで、長期的にも高い経費削減効果を実感できます。

お問合せ:CSアカウンティングお問い合わせフォーム

関連コラム

- これを見れば全部わかる!経理アウトソーシングについてあらゆる疑問にお答えします

- 経理業務を効率化する方法のひとつにアウトソーシングがあります。今回は経理アウトソーシングにおける費用感やメリット・デメリットなど、様々な疑問にお答えしてまいります。経理業務のアウトソーシングを検討されている方は是非お読みください。 …

- 今からでも間に合う!電子帳簿保存サービス比較6選

- 2022年1月に施行された改正電子帳簿保存法ですが、直前の2021年12月に発表された令和4年度税制改正大綱により、「電子取引における電子保存の義務化」に2年間の猶予が認められることとなりました。このことから、暫定的にファイルサーバ等を利用…

- 経理アウトソーシング(BPO) 5つの導入事例

- 経理アウトソーシング(BPO)の実際の導入事例を5つ紹介いたします。自社の置かれている環境と似ているケースもあるかもしれませんので、経理アウトソーシングをご検討されている方は、是非導入適否の参考にしてみてください。 目次…

- 【経理担当者になる貴方へ】繁忙期と忙しい理由と事前準備のイロハ

- 経理担当者は会社のお金を管理し、1年を通してお金関係の業務に携わります。そのため経理担当者は「企業の金庫番」といわれており、業務に関する責任は重大でシビアな仕事です。また、経理業務には繁忙期があります。経理担当者の業務スケジュール経理担当者…

- 経理が行う「売上管理」とは?気をつけるべき5つのポイントをご紹介

- 「売上管理」とは、企業の売上を総括して管理する業務です。一見、「売上だけを見ればよいのかな」と思ってしまう方もいらっしゃるのですが、「管理」まで踏まえてみると、業務内容や気を付けるポイントは多岐にわたります。特にポイントを理解して業務を進め…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。