お役立ちコラム

現金出納管理 支払いの実務

支払の実務

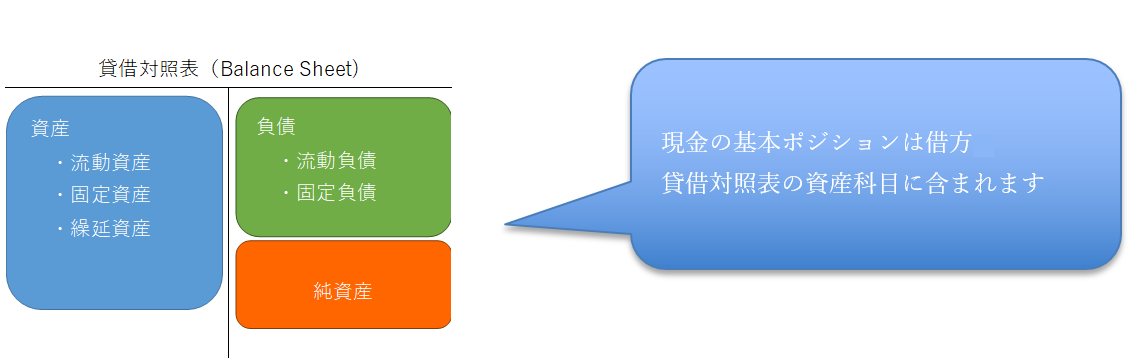

紙幣・硬貨などの現金は、資産科目に含まれます。

現金が増えた時には、借方に、減少した場合には貸方に記入します。

これだけ聞くと、とてもシンプルですが、実務はもう少し複雑です。

この項では、まず、支払業務の簿記上の処理を確認し、次いで、経理実務における支払手続きについて見て行きます。

簿記上の処理

企業活動を行うと様々な費用が発生してきます。

例えば、ある企業が商品(10,000円)を掛けで仕入れたとすると、会計帳簿上に次の様な仕訳を起こします。

(借)仕入 10,000円 (貸) 買掛金 10,000円

支払を終えると次の様な仕訳を起こし、買掛金と現預金を減らします。

(借)買掛金 10,000円 (貸) 現預金 10,000円

社員の立替経費精算であれば、例えば、取引先との接待で10,000円を立替えたとすると、会計帳簿上に次のような仕訳を起こします。

(借) 接待交際費 10,000円 (貸) 社員未払金 10,000円

社員が立て替えた10,000円の精算処理が完了すると、次のような仕訳を起こします。

(借) 社員未払金 10,000円 (貸) 現預金 10,000円

実務における現預金の取り扱い(支払いの実務)

前述のように、現金の出し入れに関する仕訳入力はいたってシンプルです。

しかし、実務で現預金を扱う場合、業務は少し煩雑になります。それは、業務の特性上、不正が起こりやすい、送金のミスが許されないという特徴を持つためです。

不正を防ぐための仕組みの構築

◆決済基準やルールの整備

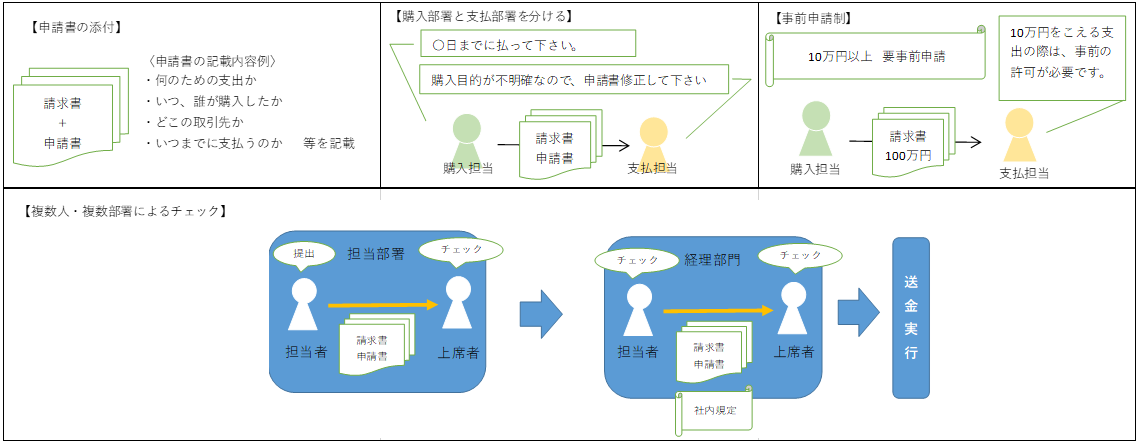

不正送金を防ぐためには、決済基準や社内規則の整備は不可欠です。

不正は業務が一人の担当者に依存し、第三者によるチェックが入らない場合に発生の可能性が高まります。

従って、送金の実行までに複数人のチェックが入るようにする、支払の実行には購入目的や理由等を明記した申請書の添付を必須とするなどの社内ルールを導入することが大切です。

例)

〇支払を行うためには、請求書だけではなく支払依頼申請書の添付も必要とする

→購入目的、用途等を明確にし、あいまいな支出を認めない

〇購入担当と支払担当の部門を分ける

→担当者依存の防止

〇一定金額以上の支払いの場合には、事前申請を必要とする

→許可を得てから購入するという流れをつくる

〇支払を実施するには、購入担当部署の上席者および経理部門のチェック・承認を必要とする

→チェック体制の強化

〇社内の第三者による抜き打ち検査の実施

→チェック体制の強化

この様に、組織の業務が適切かつ効果的に運営される仕組み(もしくは、適切な体制を構築していく事)を内部統制と呼びます。

経理部門は、不正な送金を未然に防ぐ最後の砦という立場にいるため、経理担当者は、内部統制を理解し、法令順守意識を持つことが求められます。

支払のミスを防ぐための仕組みの構築

適切な方法、ルートで、支払申請が支払担当者のもとに提出されたとしても、支払業務でミスが発生すると、場合によっては、大きな問題に発展する可能性があります。

例えば、誤った金額を送金してしまった場合には、追加の送金や資金を取り戻す手続き等、本来発生しない業務が生じ、通常の業務が圧迫されてしまいます。

また、支払の期日から遅れてしまったり、期日を忘れてしまうと、相手先の会社からは、支払能力の無い会社とみなされ、取引停止となる場合もあります。

支払業務のミスは会社の信用問題に直結する可能性があるため、ミスの発生が無いように慎重に対応する必要があります。

支払のミスについても、不正防止と同様、仕組みを作ることである程度防ぐことができます。

ミスを防ぐ方法としては、下記の様な方法があります。

例)

〇担当者と責任者 2名以上で業務を担当する

→チェック体制の強化

〇期日管理ができる会計システムを活用する

→会計システムの中には、事前に、支払サイトを登録できるものがある

〇現金取引、銀行窓口支払い、小口現金取引を減らす

→ミスの起こりやすい仕組みの廃止

〇インターネットバンキングを利用する

→データの一時保存や取り戻し、複数段階承認の設定などが可能で使いやすい

銀行やATMに行く手間がかからない

後からミスに気が付いた場合に修正しやすい

〇請求書、領収書 原本管理の徹底

→原本管理をすることで二重払いを防止

コピーやPDFを利用する場合には、請求書番号等の管理の徹底を

まとめと復習

◆まとめ

〇支払の実務は、仕訳入力だけではないという事を理解しましょう。

〇不正防止のための内部統制システムや、ミス防止のための社内業務フローが業務の根底に存在します。

〇昨今では業種・職種問わず、業務の生産性向上も求められています。

実務では短時間で正確な成果物を上げてゆくという意識も大切です。

◆復習

次のうち内部統制上の観点から正しいものには〇を、誤っているものには×をつけなさい

1)請求書は機密事項が多く含まれるので、購入から支払いまで担当者が一人で完結する事が望ましい。

2)インターネットバンキングによる振込処理を行うにあたり、二段階承認を導入し、振込データ作成者、振込実行者、計2名で送金を担当することにした。

3)支払申請書は、担当部門だけでなく、経理・財務部門にも回付する。

4)社内第三者による抜き打ちチェックの実施は、通常業務に支障をきたすので行うべきではない。

◆答え

1)× 2)〇 3)〇 4)×

執筆者 田代

お問合せ:CSアカウンティングお問い合わせフォーム

関連コラム

- 会計の役割とは??

- 会計の役割とは、、??1.日々の業務と会計の繋がり「会計」というと、経理部門の人が知っておくべきスキルであって、経理関係者以外は知らなくても良いと思っているビジネスパーソンも少なからずいると思います。さらには、会計は知っておいた方が良いけれ…

- 経営分析の8つの指標

- はじめにここでは経営分析について考えてみます。決算書の中身を理解した上で、会社の経営状態をチェックしていきます。経営分析は、会社の強みや弱みを客観的に把握するために有効な手段です。経営分析でできること経営分析には大きく2つの方法があります。…

- 電子帳簿保存法における事務処理規程の落とし穴

- 電子帳簿保存法の改正による電子取引の電子保存義務化は、令和4年度税制改正大綱において2022年1月1日から2年間猶予されることとなりました。その電子データの保存要件の1つに「真実性の要件」があります。真実性の要件を満たす手段の1つとして「正…

- 電子帳簿保存法と業務効率化の密接な関係

- 電子取引とは 今回の「義務化」の対象となっている電子取引ですが、具体的には下記手段による取引情報の授受が該当します。 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領 インターネットのホームページからダウンロードした請求…

- 経理業務の効率化するための会計ソフトの使い方

- 今回はペーパーレス化と業務効率化について考えたいと思います。単にペーパーレス化だけしても業務の効率化にはたどり着きません。業務フローの見直しが必須です。令和3年度税制改正において、電子帳簿保存法が改正されましたが、この背景には、「経済社会の…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。