お役立ちコラム

手形管理 受取手形・支払手形の取扱いの実務

手形は商取引における決済方法のひとつです。支払方法として利用する場合、支払期日を先延ばしにできるメリットがある反面、不渡りを出してしまうと銀行取引停止処分を受けるなど厳しいペナルティが課せられます。手形を受け取った側にとっては、手形の満期日に遅滞なく商品代金が受け取れる反面、受け取った書類に不備があれば手形が有効な有価証券であると見做されないリスクがあります。手形を扱う際には、各担当者が取扱い時の注意点やリスクなどを充分に理解しておく必要があります。

手形とは

手形とは商品取引における決済方法のひとつです。法律上は有価証券に分類されます。手形には約束手形と為替手形の2種類がありますが、本コラムでは利用頻度の高い約束手形について見ていきます。

手形には、法律によって記載しなければならない事項が定められています。約束手形の場合は以下の9項目になりますが、記載に不備があると有効な手形とみなされませんので注意しましょう。

① 約束手形の文句 : 当該証券が手形である事を示すもの

② 受取人の名称 : 通称でも可

➂ 手形金額 : 満期日に支払われる金額

④ 支払約束文句 : 満期日に手形が支払われる事を示した文言

⑤ 振出日 : 振出人が手形を振り出した日

⑥ 振出地 : 振出人の住所

⑦ 振出人の記名・押印

⑧ 支払期日 : 満期日

⑨ 支払地 : 取引銀行の所在地域

約束手形の使い方

1)当座預金口座を開設する

手形を利用するためには、当座預金口座を開設している事が前提となります。当座預金口座とは手形や小切手の決済ができる預金口座のことで、利息はつきませんが、金融機関が破綻しても預け入れている金額の全額が保護されます。

銀行と当座勘定と取引契約を結ぶと約束手形帳、当座勘定記入帳などが入手でき、手形の振り出しが可能となります。銀行から購入した統一手形用紙に必要事項を記入し手形の振り出しを行います。

2)手形の振出しから支払までの流れ

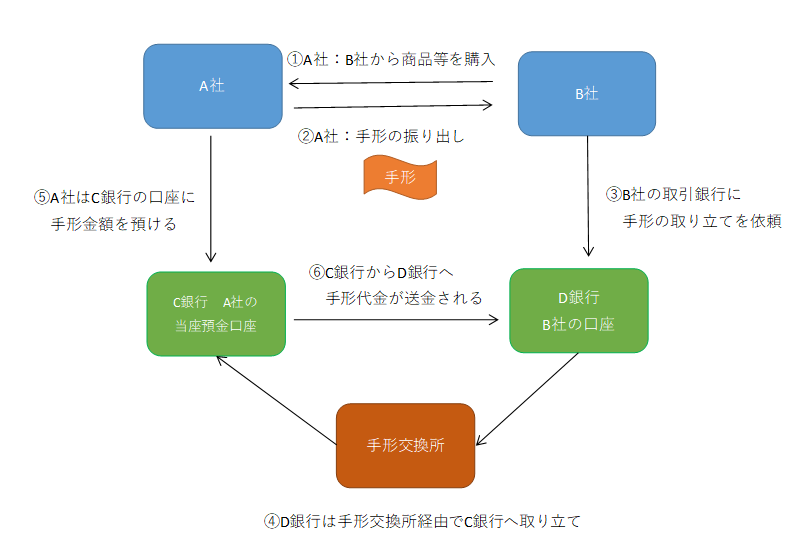

約束手形の発行から決済までの流れは下記の通りとなります。

①A社がB社の商品・サービスを購入

②A社(振出人)がB社に手形を振り出す

➂期日前にB社がD銀行に手形の取り立て依頼をする

④D銀行は手形交換所を経由してC銀行に対して取り立てを行う

⑤A社はC銀行に手形金額を預ける

⑥C銀行からD銀行へ支払を行われ、B社への手形代金の支払が完了する

手形の裏書とは

約束手形は満期日まで待てば、振出人から支払を受ける事ができますが、満期日前に取引先への支払いにあてるなど、手形を譲渡することも可能です。

譲渡する際は、手形の裏面に会社の住所、社名等を記載し、支払先に手形を受け渡します。振込手数料や割引料はかかりませんが、裏書人として遡及義務を負うこととなり、万が一、裏書した手形が不渡りとなった場合には、取引先に対する支払いは裏書人が請け負わなければなりません。

手形の割引とは

約束手形を受け取った場合、満期日になるまで手形を現金化する事ができませんが、期日前に資金が必要となった場合、手形を銀行に持ち込めば、銀行に手形を買い取ってもらう事ができます。これは手形の割引と呼ばれます。この場合、受け取ることが出来る金額は、満期までの利息相当額を差し引かれた金額です。手形の割引時に利息を支払うのは、金融機関に手形を担保に融資を受けているのと同じであるとみなされるためです。また、手形の裏書と同様、金融機関に手形を売却した後も遡及義務を負う事となります。

手形の不渡りとは

受け取った手形は、銀行に持ち込み、満期日に現金化しますが、期日が過ぎても債務者から債権者に対して支払が行われず、決済ができない事があります。これを手形の不渡りといいます。

不渡りは要因によって3種類に分類されています。

①第0号不渡事由 : 手形の所持人の不備によるもの

・手形の記入もれや、裏書の不連続など形式的な不備が原因

・手形の所有者は支払提示期間中に不備を修正して再度支払提示をする

・手形の振出人は不渡り処分をうけない

②第1号不渡事由 : 振出人の支払い能力の欠如によるもの

・手形の振出人の資金不足が原因

・手形の所有者は、債務者の財産の仮差押えなどによる財産保全を行う

裏書人がいる場合には、裏書人に対しても支払を求める

・手形の振出人 「不渡届」が提出される

➂第2号不渡事由 : 0号、1号以外の理由によるもの

・詐欺・偽造・契約不履行などを理由に振出人が支払を拒否した場合、2号に該当

・不渡届は提出されるが、振出人は異議申し立てを行う事ができる。2号の場合、最終的に、

裁判で支払い義務を負うか否か判断することとなる

なお、一度不渡りをだしてから六ヶ月以内に不渡りを出してしまうと、振出人は銀行取引停止処分を受けます。この処分を受けると、2年間銀行との間で当座勘定取引と貸出取引を行う事ができなくなるため、事実上の倒産とみなされる事があります。

手形の更改(ジャンプ)とは

手形の不渡りを発生させてしまうと、厳しいペナルティが課せられてしまいます。振出人が満期日に手形代金の支払いが出来なくなった場合、振出人は不渡りを免れるため、手形の保有者に支払い期日の延長を依頼する事があります。

このように手形の支払期日を先延ばしにする事を手形の更改(ジャンプ)と言います。振出人は手形の保有者(と裏書人)の同意を得たうえで支払期日を伸ばした新しい手形を発行し旧手形の破棄を行います。

手形の更改は、実務においてはかなり切迫した場面だと言えます。更改の申し入れを拒否すれば、手形の振出人は銀行取引停止処分に陥る可能性があり、一方で、資金繰りが難しくなっている振出人に支払期日を延長した所で回収できる見込みはあるか、実務では厳しい判断が求められます。

実務上の注意

・支払手形の場合(振出人の処理)

①振出時 法律で定められた必要事項が記載されているか確認する

支払手形記入帳に必要事項を記入する

支払期日管理を確実に行い、資金繰りに反映する様にする

振り出した手形に印紙を貼る事、消印を押すことを忘れないようにする

②満期日前 満期日前までに当座預金に必要資金を入金しておく

・受取手形の場合(受取人の処理)

①受取時 要件が正確に記入されているか確認する

受取手形台帳に必要事項を記入したのち、現物を金庫に保管する

②満期日前 期日前に銀行に持ち込み取り立てを依頼する

➂裏書時 取引先の同意を取り付ける。

受取手形台帳に必要事項を記入したのち、現物を取引先へ受け渡す

まとめと復習

◆まとめ

手形とは

・支払方法の一種

・手形で支払を行うためには、当座預金口座の開設が必要

・手形を受け取る側は、当座預金口座が無くても問題ない

・受取った手形は裏書する事で第三者へ譲渡する事ができる

・銀行に手形を買い取ってもらう事で満期日前に現金化できる(手形の割引)

・不渡り(期日に手形代金の支払ができない)のペナルティは重い

・不渡りにならないように、手形の支払期日を伸ばす事を手形の更改という

振出人側にとって...

・約束手形を発行することで、支払を先延ばしにできる

・手元に資金が無くても商機を逃さず、商品・サービスの購入ができる

・不渡りを出さないために綿密な管理が必要

・不渡りを6ヶ月以内に2回発生させてしまうと銀行取引停止処分となる

受取人側にとって...

・手形は回収可能性の高い決済方法である

(振出人は、不渡りを出さない様に必死に資金繰りを行うため)

・手形の有効期限内に取り立てを依頼する必要があるため綿密な期日管理が必要

・簡単に譲渡することができるが、不渡りになった場合には遡及義務を負う

◆復習

次の選択肢のうち( )の中に入る語として適切なものを選びなさい

受け取った約束手形を支払日期日前に取引先へ譲渡したが、この行為を( )という。

- 手形の更改

- 手形の割引

- 手形の不渡り

- 手形の裏書

◆答え (4)

執筆者 田代

関連コラム

- 会計の役割とは??

- 会計の役割とは、、??1.日々の業務と会計の繋がり「会計」というと、経理部門の人が知っておくべきスキルであって、経理関係者以外は知らなくても良いと思っているビジネスパーソンも少なからずいると思います。さらには、会計は知っておいた方が良いけれ…

- 経営分析の8つの指標

- はじめにここでは経営分析について考えてみます。決算書の中身を理解した上で、会社の経営状態をチェックしていきます。経営分析は、会社の強みや弱みを客観的に把握するために有効な手段です。経営分析でできること経営分析には大きく2つの方法があります。…

- 電子帳簿保存法における事務処理規程の落とし穴

- 電子帳簿保存法の改正による電子取引の電子保存義務化は、令和4年度税制改正大綱において2022年1月1日から2年間猶予されることとなりました。その電子データの保存要件の1つに「真実性の要件」があります。真実性の要件を満たす手段の1つとして「正…

- 電子帳簿保存法と業務効率化の密接な関係

- 電子取引とは 今回の「義務化」の対象となっている電子取引ですが、具体的には下記手段による取引情報の授受が該当します。 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領 インターネットのホームページからダウンロードした請求…

- 経理業務の効率化するための会計ソフトの使い方

- 今回はペーパーレス化と業務効率化について考えたいと思います。単にペーパーレス化だけしても業務の効率化にはたどり着きません。業務フローの見直しが必須です。令和3年度税制改正において、電子帳簿保存法が改正されましたが、この背景には、「経済社会の…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。