お役立ちコラム

IR情報を積極的に開示しないと損をする!?

-

当社はホームページのリニューアルを計画しており、それに伴いIR情報の充実を検討しています。

一方で、IR情報を充実する場合に発生する追加的な人的コストについての懸念もあります。

今般、多くの会社でIR情報を積極的に発信しているため、当社も積極的に情報発信していかなければならないと思いますが、IR情報を積極的に発信することはどのようなメリットがありますか。 -

IR情報では「業績・財務」、「コーポレート・ガバナンス」、「株主関連」の情報を発信することが一般的だと思われますが、今般ではIRの必要性に対する認識が高まり、環境問題への配慮、地域社会への貢献等のCSR活動についても情報発信している会社が増えています。

IR情報で企業の会計的な説明責任を果たすことはもちろんですが、財務戦略の一部としてIRを考えることができます。

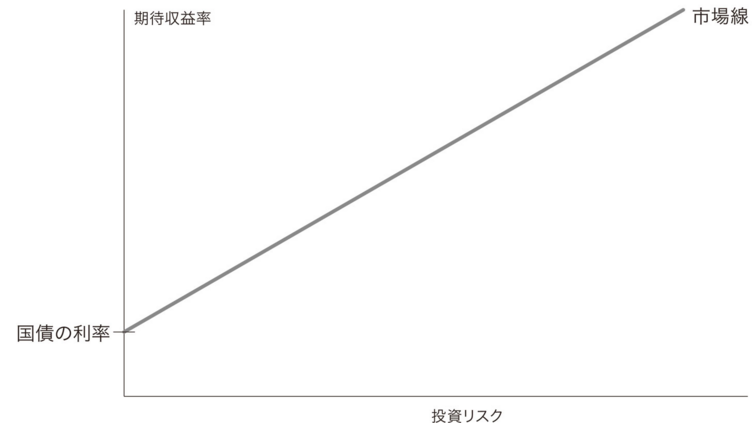

ファイナンス理論では、一般に投資家はリターン(期待収益率)とリスク(不確実性)の双方のトレードオフを考慮して投資先を選定します。つまり、ハイリスク(不確実性が高い)な投資先には、より高い期待収益率を求めることになります。

下記の図は、リスクとリターンのトレードオフに関する図になりますが、リスクが低い国債に対して投資家が期待するリターンは低く、リスクが高い株式等に期待するリターンは高くなることを表しています。

投資家のリターンは企業サイドから見た場合のコストと捉えることになるため、IRは投資家の不確実性を緩和して、企業の(潜在的な)コストを抑えることに繋がります。

(出典)ロバート・C・ヒギンズ著 ファイナンシャル・マネジメント 企業財務の理論と実践

また別の観点であるゲーム理論における、情報非対称ゲームのプリンシパル(依頼人)とエージェント(代理人)のゲームからもIRのメリットがわかります。

情報非対称ゲームの依頼人と代理人のゲームは、依頼人が代理人に望んだような仕事をしてもらうために、また、代理人は仕事にかけた努力と成果を報いてもらうために必要な仕組みを解くものです。そこでは依頼人が知ることができる代理人の成果が、不確実な要素に左右される場合、代理人が依頼人の意図に反した行動をとることを解決するため、利得面と情報面に関して解決を図ります。

所有と経営の分離を前提にすると、依頼人が株主、代理人が経営者になりますが、情報が非対称(株主は経営者に比べ情報が少ない)のため、依頼人は利得面と情報面に関する解決を図ります。利得面における解決は、より多くのリターンを要求することであり、情報面における解決はより多くの情報を開示するよう要求することになります。

この事はIRを充実することで、情報面における依頼人の問題を解決し、利得面により解決する方法を緩和することを意味します。

上記のように、IR情報の充実は企業の資金調達面のメリットをもたらすと考えらます。

財務結果を報告するだけではなく、中期計画、経営ビジョンなど今後の経営戦略について説明することで、

投資家の投資に対する不確実性を緩和し、その結果、投資家が期待するリターンを引き下げ、資金調達において有利に働く効果があるのです。

また、長期的な観点から、IR情報では投資家の投資判断材料としてポジティブな情報だけでなくネガティブな情報も積極的に開示し、業績や将来性に対する透明・誠実な対応も重要になります。

IRを単たる投資家に対する説明責任を果たすものだけと捉えるのではなく、財務戦略の一部として位置付けてみてはいかがでしょうか。

【用語】

IR(investor relations)・・・・企業が株主などの投資家に対して行う情報提供などの広報活動

ゲーム理論・・・・・・・・・・・・複数の当事者が存在し、それぞれの行動が影響し合う状況において、各人の利益に基づいて相手の行動を予測し意志決定を行う考え方

<参考文献等>

ロバート・C・ヒギンズ著 ファイナンシャル・マネジメント 企業財務の理論と実践

鈴木一功著 MBA ゲーム理論

執筆者:小坂

関連コラム

- 【経理の基礎】「棚卸」はただの在庫確認じゃない!

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、【経理の基礎】「棚卸」はただの在庫確認じゃない!についてです。決算期が近づくと、多くの会社で憂鬱な空気が流れるイベントがあります。そう、「棚卸」で…

- 会社員でも還付金が戻る!知って得する「確定申告の義務がない人」のための還付申告

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、会社員でも還付金が戻る!知って得する「確定申告の義務がない人」のための還付申告についてです。会社員として働いている方の多くは、毎月の給与から所得税…

- フリーランス必見!青色申告と白色申告、徹底比較と切り替えのメリット

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、フリーランス必見!青色申告と白色申告、徹底比較と切り替えのメリットについてです。個人事業主やフリーランスとして働く上で、避けて通れないのが確定申告で…

- 賢く節税!個人事業主が知っておくべき、経費にできるもの・できないもの

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、賢く節税!個人事業主が知っておくべき、経費にできるもの・できないものについてです。個人事業主にとって、確定申告は避けて通れない業務です。特に、日々の…

- 副業収入の確定申告

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、副業収入の確定申告です。近年、働き方の多様化により、副業を持つ人が増加しています。しかし、会社員として年末調整を受けている方にとって、副業収入がある…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。