お役立ちコラム

障害者法定雇用率の段階的な引き上げが始まります

令和5年度においては2.3%で据え置かれていましたが、令和6年4月から2.5%、令和8年7月から2.7%と段階的に引き上げる決定がなされています。

『参考:障害者の法定雇用率引上げと支援策の強化について(厚生労働省)』

これまで雇用義務のなかった企業においても、来年度以降、障害者雇用義務が発生する場合は、毎年6月1日時点の障害者雇用状況をハローワークに報告する義務と、「障害者雇用推進者」を選任する努力義務が課されます。

また、常時雇用している労働者数が100人を超える事業主で障害者雇用率を未達成の場合は、法定雇用障害者数に不足する障害者数に応じて1人につき月額5万円の障害者雇用納付金を納付する必要があります。

『参考:障害者雇用納付金制度の概要(高齢・障害・求職者雇用支援機構)』

https://www.jeed.go.jp/disability/about_levy_grant_system.html

どのように計算するかなどの確認や、助成金などの支援制度を活用出来るよう、下記の4点を見ていきましょう。

①法定雇用率の計算について

②障害者数の算定方法

③障害者を雇い入れた場合の助成金

④調整金と報奨金について

①法定雇用率の計算について

例えば、法定雇用率が2.5%で、常時雇用している労働者が90人の企業の場合は、【90人×2.5%=2.25人≒2人(小数点以下は切り捨て)】として、2人以上の障害者雇用義務がある事になります。

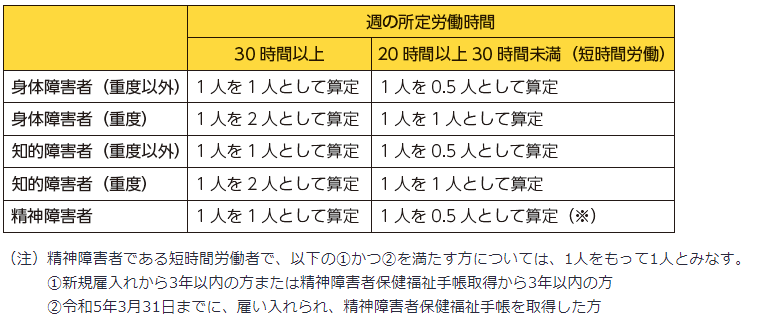

②障害者数の算定方法

下記の表のように、障害の程度や労働時間に応じて、0.5~2人としてカウントします。

『参考:資料編(1)障害者雇用率制度(高齢・障害・求職者雇用支援機構)』

③障害者を雇い入れた場合の助成金

「特定求職者雇用開発助成金(特定就職困難者コース)」という、高年齢者や障害者等の就職困難者をハローワーク等の紹介により、継続して雇用する労働者として雇い入れる事業主に対して助成される制度があります。

この制度では、高齢者なども対象となりますが、障害者を雇用された場合の助成額としては、障害程度や労働時間に応じて、30万~240万円の助成金が1人の雇用に対して助成されます。

『参考:制度概要パンフレット(厚生労働省)』

https://www.mhlw.go.jp/content/000553237.pdf

④調整金と報奨金について

「独立行政法人高齢・障害・求職者雇用支援機構」では、納付金の徴収をする一方で、法定雇用率を超えて障害者を雇用している事業主(常時労働者101人以上)には1人につき月額2万9千円の「調整金」、一定数を超えて雇用している事業主(常時労働者100人以下)は一定数を超えて雇用している障害者の人数に2万1千円を乗じて得た額の「報奨金」を支給するといった取り組みなどをしています。

『参考:制度概要のリーフレット(令和5年度版)(高齢・障害・求職者雇用支援機構)』https://www.jeed.go.jp/disability/q2k4vk000002t1yo-att/q2k4vk000003p1yn.pdf

最後に、厚生労働省によって、障害者雇用に関してまとめられたホームページがありますので、職場作りや認定制度を含め、下記より是非ご覧下さい。

★お役立ち情報満載のCSアカウンティングYoutubeはこちら

★定期的に情報を発信しているCSアカウンティングのX(旧Twitter)はこちら

CSアカウンティングの人事・労務・社会保険サービスは、勤怠管理・給与計算・社会保険を一元化することにより、本来従事すべきコア業務へのシフトをお手伝いいたします。

また、アウトソーシングによるコスト削減のみならず、社会保険労務士などの経験豊富な専門家がお客様のよき相談相手となり、人事・労務に関する問題をスピーディーに解決します。

ご相談はこちら⇒https://business.form-mailer.jp/fms/c543034e81511

(執筆者:池田)

関連コラム

- くるみん認定 えるぼし認定 ユースエール認定

- 人材の確保、定着に苦労しているという声をよく聞きます。退職者が続き、新規採用も芳しくなく、人手不足により従業員の業務負担が増えていくという悪循環。労働力人口が毎年50万人ずつ減少していくという試算もある中で、企業の求める人材の要件は高度化…

- 治療と仕事の両立支援を考えましょう

- 【会社が治療と仕事の両立支援を行う意義】「治療と仕事の両立支援」とは、病気を抱えながらも働く意欲・能力のある労働者が、仕事を理由として治療機会を逃すことなく、また、治療の必要性を理由として職業生活の継続を妨げられることなく、適切な治療を受け…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。