お役立ちコラム

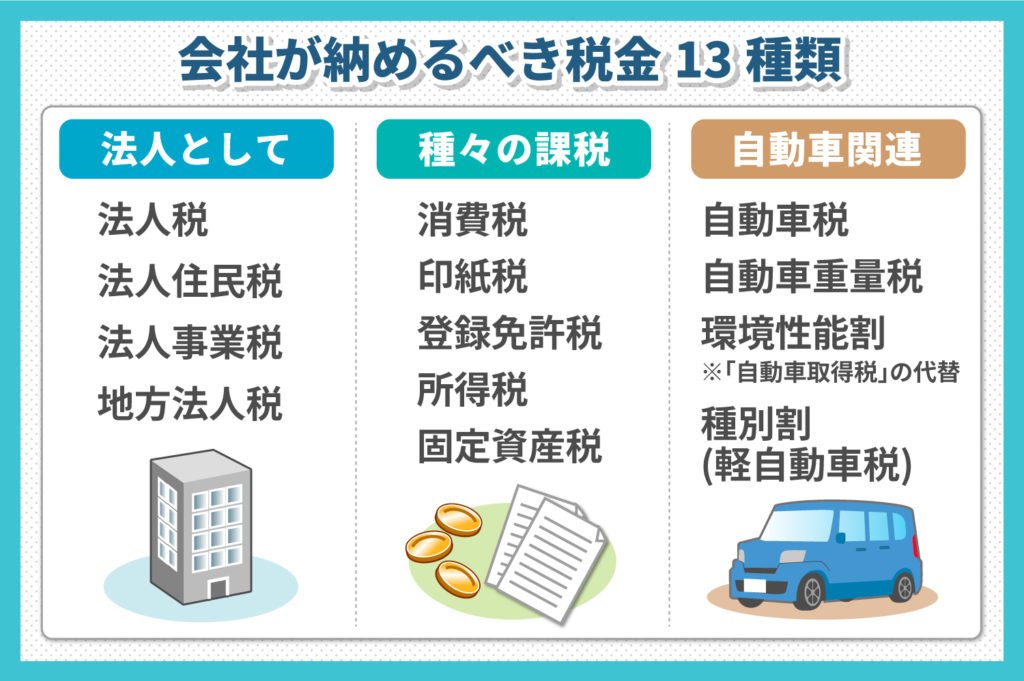

【新米経理担当向け】会社が納めるべき13の税金の種類と納税時期をご紹介

税金1. 【法人税】法人の所得に課税される

法人税とは、法人としての所得に対し課税される国税のひとつです。

所得の金額に応じ、法人税の税率は2種類にわかれます。

資本金が1億円を下回る普通法人の場合、法人税の税率は次の表のとおりです。

| 所得のうち800万円以下の部分 | 15% |

| 所得のうち800万円を超える部分 | 23.20% |

たとえば、その決算期の所得が100万円なら、法人税の支払いは15万円です。

【法人税の納税時期】事業年度終了日の翌日から2ヵ月以内

法人税の納付時期は、「事業年度終了日の翌日から2ヵ月以内」です。

事業年度終了日が3月31日なら、納期限は5月31日です。

ただし、中間納税の場合は、「事業年度開始日以後、6ヵ月を経過した日から2ヵ月以内」です。

税金2. 【法人住民税】地方自治体の住民サービスの対価として納める

法人住民税とは、住民サービスの対価として納める地方税です。

下記の2種類があります。

![]() 市区町村税

市区町村税

![]() 道府県民税

道府県民税

法人住民税は、資本金や従業員数で金額が決まる「均等割」と、法人税と連動した「法人税割」にわかれます。

法人税割の標準税率は、道府県民税なら法人税の3.2%、市町村税なら9.7%です。

【法人住民税の納税時期】事業年度終了日の翌日から2ヵ月以内

法人住民税の納付時期は、法人税と同様に「事業年度終了日の翌日から2ヵ月以内」と定められています。

税金3. 【法人事業税】課税所得に応じて地方自治体に納める

法人事業税とは、法人税の課税対象となる所得に応じ、各自治体に納める地方税です。

資本金が1億円以下の普通法人の場合、標準税率は次の通りです。

| 課税所得のうち400万円以下の部分 | 3.4% |

| 課税所得のうち400万円を超え800万円以下の部分 | 5.1% |

| 課税所得のうち800万円を超える部分 | 6.7% |

【法人事業税の納税時期】事業年度終了日の翌日から2ヵ月以内

法人事業税の納付時期も、法人税や法人住民税と同じ「事業年度終了日の翌日から2ヵ月以内」と定められています。

税金4. 【地方法人税】法人事業税の一部を国に納める

地方法人税とは、地方自治体に納める法人事業税の一部を分割し、国に対して納める国税のひとつです。

地方法人税の金額は、法人税額に一律4.4%の税率をかけた金額です。

【地方法人税の納税時期】事業年度終了日の翌日から2ヵ月以内

地方法人税の納税時期は「事業年度終了日の翌日から2ヵ月以内」です。

所轄の税務署で確定申告を行い、すみやかに納付しましょう。

税金5.【消費税】モノやサービスに対して課される

消費税とは、モノやサービスを消費する際に課される税金です。

モノやサービスの販売で受け取った消費税から、経費として支払った消費税を差し引いて納税します。

消費税の税率は10%です。

ただし、前々年度の売上が1,000万円以下なら、免除を受けられます。

【消費税の納税時期】事業年度終了日の翌日から2ヵ月以内、申告期限の延長はなし

消費税の納税時期も「事業年度終了日の翌日から2ヵ月以内」です。

ただし、法人税と違い申告期限を延長できない点に注意が必要です。

税金6. 【印紙税】領収書・契約書などを作成する際に必要

印紙税とは、領収書や契約書などの課税文書に対する税金です。

所轄の税務署で手続きを行うのではなく、課税文書に「収入印紙」を貼付することで納付します。

代表的な課税文書には下記が挙げられます。

![]() 不動産売買契約書

不動産売買契約書

![]() 工事請負契約書

工事請負契約書

![]() 売買取引基本契約書

売買取引基本契約書

![]() 定款の原本

定款の原本

![]() 預金証書

預金証書

![]() 保険証券

保険証券

【印紙税の納税】収入印紙を貼付するだけでよい

印紙税は収入印紙を課税文書に貼付することで納税するため、納付時期は定められていません。

ただし、収入印紙ではなく特定の書式表示で代替する場合は、翌月末日までに所轄の税務署で印紙税の全額を支払います。[注1]

税金7. 【登録免許税】商業登記や不動産登記の際に納める

登録免許税とは、法人が商業登記や不動産登記を行う際、1口ごとに納付する国税のことです。

たとえば、下記の登記が挙げられます。

![]() 土地や建物の所有権の移転登記

土地や建物の所有権の移転登記

![]() 株式会社の合併・組織変更の登記

株式会社の合併・組織変更の登記

![]() 本店や支店の移転登記

本店や支店の移転登記

登録免許税が3万円以下の場合、印紙税と同様に収入印紙を貼付する印紙納付も可能です。

【登録免許税の納税】原則的に登記申請の際に納付する

印紙納付を行わない場合、原則として登記申請を行う際に現金で納付します。

ただし、特定の登記申請の場合、事後現金納付も可能です。

その場合は申請から1ヵ月以内に現金で納付する必要があります。[注2]

税金8. 【所得税】法人の場合も支払うケースあり

所得税は個人に対して課される税金ですが、法人でも株式や公社債の利息・配当を受ける場合は所得税の申告が必要です。

標準税率は次の通りです。

| 利息や、上場株式の配当 | 15.315% |

| 非上場株式の配当 | 20.42% |

【所得税の納税時期】課税期間終了日の翌日から2ヵ月以内

所得税の法定納期限は、「課税期間終了日の翌日から2ヵ月以内」です。

法人の場合、課税期間は通常「事業年度」を意味しますが、特例によって課税期間の短縮を届け出ている場合は注意が必要です。[注3]

税金9. 【固定資産税】土地・建物・機械などの固定資産に課税される

固定資産税とは、法人が所有する土地・建物・機械などの固定資産に課税される地方税です。

固定資産の金額は、毎年1月1日時点での評価額に基づきます。

機械などの資産は、毎年1月末までに所有状況の申告が必要です。

なお、市街地にある土地・建物の場合、都市計画税もあわせて支払う必要があります。

【固定資産税の納税時期】4月から6月に届く「納税通知書」に記載

固定資産の納税時期は、各地方自治体によって異なります。

納期限は、毎年4~6月頃に届く納税通知書に記載されています。

税金10. 【自動車税】自動車の所有者に課税される

自動車税とは、4月1日を基準として、自動車を所有するすべての法人に課税される都道府県税です。

新車・中古車は問われませんが、自動車税の対象に軽自動車やオートバイはふくまれません。

乗用車の種類(貨客兼用車・トラックなど)や、乗用車の積載量・総排気量によって、標準税率が異なります。

自動車税の納税時期】「納税通知書」でチェック

自動車税の納税時期も、各都道府県から送付される納税通知書に記載されています。

東京都の場合、5月末日が自動車税の納期限です。

税金11. 【自動車重量税】車検の際に課税される

自動車重量税とは、自動車の新規登録や車検を受ける際に、車検証の有効期間に応じて支払う国税です。

税額は自動車の重量に応じて変動します。

ただし、軽自動車の場合、車両の重量にかかわらず税金は定額となります。

環境性能の高いエコカーは、減免措置を受けられます。

【自動車重量税の納税】自動車重量税印紙を貼付する印紙納税

自動車重量税は、特定の納税時期が定められていません。

収入印紙を自動車重量税納付書に貼付して納税します。[注4]

税金12. 【環境性能割】自動車取得税の代わりに導入された地方税

自動車の取得時に支払う自動車取得税は、2019年10月1日に廃止されました。

代わりに導入された環境性能割とは、自動車の燃費などの環境性能に応じて課税される地方税です。

電気自動車などのエコカーは非課税です。

【環境性能割の納税】車両を取得した時点で課税される

環境性能割は、車両を取得した時点で、取得価額に応じて課税されます。

環境性能割の適応期間は、2019年10月1日から2021年3月31日までです。

税金13. 【種別割(軽自動車税)】軽自動車やオートバイの所有者に課税される

種別割(軽自動車税)とは、自動車税と同様、毎年4月1日時点で軽自動車やオートバイを所有する事業者に課税される市区町村税です。

2019年10月1日より、軽自動車税から種別割に名称変更されています。

税率は従来と変わらず、車両の種類に応じて変動します。

【種別割(軽自動車税)の納税時期】 納税通知書に記載

自動車税と同様、軽自動車税の納期限は各都道府県から送付される納税通知書に記載されています。

東京都の場合、5月末日が納期限です。

まとめ

会社が納めるべき13種類の税金の特徴や、それぞれの納期限を解説いたしました。

経理担当者になったら、まずは会社が納める税金の種類を理解し、1つずつ確実に納付手続きを済ませましょう。

お問合せ:CSアカウンティングお問い合わせフォーム

関連コラム

- 【全社員向け】『BS』『PL』『CF』の違いや意味・役割とは?

- 決算期に作成される財務諸表のなかでも、とくに重要なのが次の3つです。 貸借対照表(BS) 損益計算書(PL) キャッシュフロー計算書(CF)会社経営に直接関わっている方はもちろん、経理職や企画職、営業職に携わる方にとって、BS・PL・CFが…

- 【全社員向け】『営業利益』『経常利益』『純利益』の違いや意味とは?

- 損益計算書(PL)で使われる言葉が3つあります。 営業利益 経常利益 純利益どれも会社の経営成績を理解するのに役立つ言葉ですが、それぞれの「利益」の意味はまったく異なります。 たとえば、営業利益がマイナスでも、経常利益はプラスになるケース…

- 経理代行と記帳代行で依頼できる業務内容とは?それぞれの違いを比較

- 経理代行と記帳代行の大きな違いは“サービスの幅”上述したように「経理代行サービス」と「記帳代行サービス」は似ているようで、提供する業務の内容が異なります。そのため両者の違いがわからないまま依頼するのは、無駄な作業の発生やコストの増加に繋がり…

- 経理担当者は知らないと赤っ恥!?経理の7つの基本業務と役割とは

- 経理業務は年間を通して進めるものから月ごとに分けて進めるものまで多岐にわたりますが、中には詳しく理解できていないまま経理業務を行わなければならない方もいらっしゃるかもしれません。 そこで今回は、経理全体の基本業務について紹介します。 この記…

- 「会計帳簿」どんなものがあるか知っていますか?

- 会社法で作成と保存義務が定められている「会計帳簿」。経理未経験・初心者の方の中には、具体的にどのような帳簿があるのか、ご存じない方もいらっしゃるのではないでしょうか。本記事では、会計帳簿の種類とそれぞれの特性や役割についてご紹介してゆきます…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。