お役立ちコラム

【全社員向け】『BS』『PL』『CF』の違いや意味・役割とは?

決算期に作成される財務諸表のなかでも、とくに重要なのが次の3つです。

![]() 貸借対照表(BS)

貸借対照表(BS)

![]() 損益計算書(PL)

損益計算書(PL)

![]() キャッシュフロー計算書(CF)

キャッシュフロー計算書(CF)

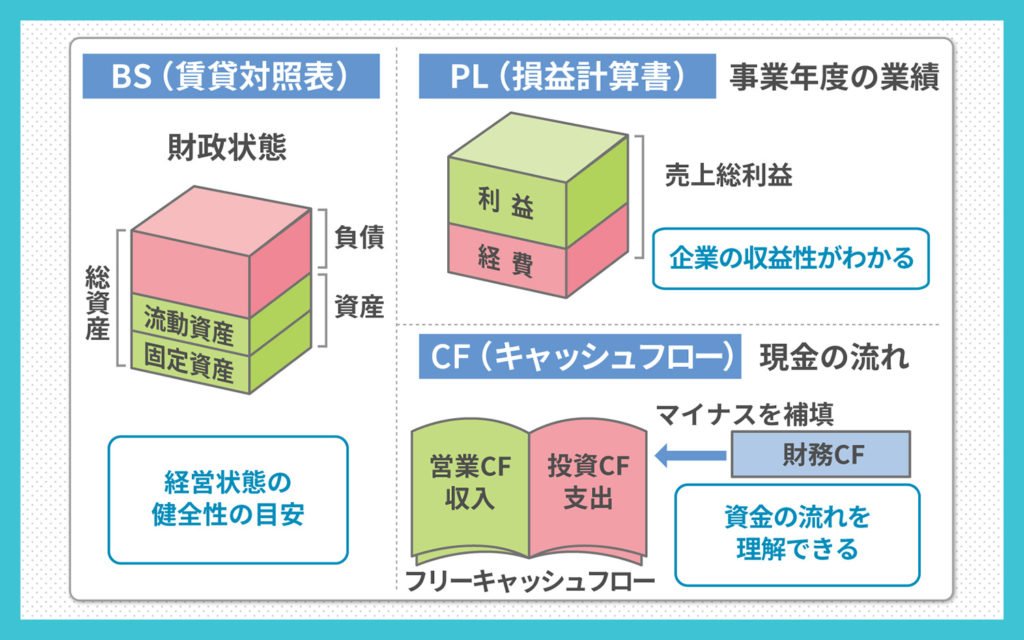

【BS:貸借対照表とは】企業の財政状態を表にまとめたもの

「貸借対照表(BS)」とは、決算日の時点での資産と、資産の出どころである負債・自己資本(純資産)の金額を左右に並べた資料です。 企業の保有する資産は、「資産=負債+自己資本(純資産)」の方程式が成り立ちます。 貸借対照表では、その企業の資産のうち、どの程度の割合が負債か純資産かがひと目でわかります。 また、決算期ごとに貸借対照表を見ることで、その企業の資産がどれだけ増減しているかもわかります。 会社が「事業資金をどのように調達・運用しているか」や、「どのように成長しているか」を見るための決算書です。【BSの特徴】・資産・負債・自己資本(純資産)の3つを比較

BSの特徴は、左の部に「資産」、右の部に「負債」「自己資本(純資産)」をまとめている点です。 資産とは、決算日時点での企業の全財産を表しており、流動資産と固定資産にわけられます。 これを企業が借り入れている負債と、株主資本などの純資産とで比較することで、当期の財政状態を示します。| 流動資産 | 現金・預金・受取手形・売掛金・有価証券・棚卸資産など |

| 固定資産 | 建物・機械・土地など |

| 流動負債 | 支払手形・買掛金・短期借入金・未払金など |

| 固定負債 | 長期借入金・社債など |

| 株主資本 | 資本金・資本剰余金・利益剰余金など |

| 株主資本以外 | 新株予約権・その他の有価証券評価差額金など |

【BSの役割】自己資本比率・流動比率・当座比率がわかる

BSの役割は、その企業が事業資金を健全な方法で調達・運用しているかをわかりやすく示すことにあります。 そのための指標が、資産に対する純資産の割合を示す「自己資本比率(純資産÷総資産×100)」です。 自己資本比率が低いほど、借入金などの負債の影響を受けやすいため、財政状態が不安定と判断されます。 また、この負債に対する支払い能力についても、貸借対照表の資産の部と負債の部を比べることでチェックできます。 まず、すぐに現金化できる流動資産と、短期借入金などの流動負債の金額を比較した「流動比率(流動資産÷流動負債×100)」で、短期的な支払い能力がわかります。 流動資産のなかには通常、商品在庫もふくまれますので、厳密に支払い能力をチェックする場合は、棚卸資産を除く「当座比率(当座資産÷流動負債×100)」を使うこともあります。【PL:損益計算書とは】利益と損失をまとめたもの

損益計算書(PL)とは、どの程度の利益・損失が出たかをまとめた決算書です。 BSが決算日の時点での財政状態を表すのに対し、PLでは事業年度を通じた経営成績を示します。 損益計算書で重要なのは、次の3項目です。![]() 売上高(収益)

売上高(収益)

![]() 経費(費用)

経費(費用)

![]() 利益(売上高マイナス経費)

利益(売上高マイナス経費)

【PLの特徴】売上総利益・営業利益・経常利益・税引前当期利益・当期利益の5つが重要

PLでチェックすべきなのは下記の5つの利益です。

![]() 売上総利益

売上総利益

![]() 営業利益

営業利益

![]() 経常利益

経常利益

![]() 税引前当期利益

税引前当期利益

![]() 当期利益

当期利益

| 売上総利益 | 事業年度を通じ、商品やサービスで得られた利益(売上高-売上原価)の合計 |

| 営業利益 | 売上総利益から人件費や営業活動費を差し引いた、本業で得られた利益のこと |

| 経常利益 | 配当や支払利息などの営業外の損益も考慮し、本業以外の利益もまとめたもの |

| 税引前当期利益 | 経常利益に資産の売却などの特別損益を加味し、法人税・法人住民税・法人事業税などが引かれる前の利益をまとめたもの |

| 当期利益 | その決算期での純粋な利益をまとめたもの |

【PLの役割】総資本利益率と自己資本利益率がわかる

PLを見ることで、その企業がどれだけ効率的に利益を上げているかを知ることができます。 その指標の1つとして、企業の総資産に対する当期利益の割合を示す「総資本利益率(当期利益÷総資産)」がよく使われます。 この総資本利益率が高いほど、会社の規模に対し収益性の高い経営ができていると判断できます。 ただし、会社の資産には銀行からの融資なども含まれています。 会社の負債を考慮せず、純粋な自己資本に対する利益率を示すのが「自己資本利益率(当期利益÷自己資本)」という指標です。 会社の自己資本の大半は株主資本であるため、「株主資本利益率」と呼ばれることもあります。

【CF:キャッシュフロー計算書とは】実際に動いた資金の流れをまとめたもの

キャッシュフロー計算書(CF)とは、「会社の家計簿」と呼ばれるように、1年間の実際のお金の流れをまとめた決算書です。 どれだけお金が残っていて、どの事業にどれだけ投資したかが具体的にわかります。 貸借対照表(BS)にも現金の収益・費用は記載されますが、あくまで発生した時点で計上されたものです。 たとえば、収益が発生しても、回収できるのが数ヵ月先になるケースがあります。 実際の現金の動きを見る場合、CFの方がより正確な資料です。【CFの特徴】投資活動・営業活動・財務活動の3つを比較

ほとんどのCFは、営業活動、投資活動、財務活動の3つのキャッシュフローで構成されます。 それぞれの特徴の違いは次の表のとおりです。

| 営業CF | 営業活動で得られたキャッシュを合計したもの。 ここがプラスの場合は、営業活動から多くの現金を得ていることがわかります |

| 投資CF | 資産運用や設備投資など、将来の利益のための出費を合計したもの。 株や固定資産を多く売却した場合はプラスになります |

| 財務CF | 銀行からの融資や、株式の発行で得たキャッシュを合計したもの。 借金の返済や、自社株買いを行った場合はマイナスになります |

【CFの役割】企業の資金の流れをひと目で理解できる

CFの役割は、営業活動・投資活動・財務活動の3つのキャッシュフローのバランスを見て、会社の資金の動きが健全かどうかを対外的に示す点にあります。 営業活動で得たCFと、投資活動で出ていったCFの合計を「フリーキャッシュフロー」と呼びます。 このフリーキャッシュフローが多ければ多いほど、事業活動に使える現金が豊富だとわかります。 フリーキャッシュフローがマイナスの場合、株式発行や銀行からの融資などの財務活動で補填します。 財務活動CFへの依存度が強いと、一見帳簿上は利益が出ているのにもかかわらず、借金の返済などでキャッシュが足りなくなる「黒字倒産」の危険が高まります。

【BS・PL・CFの違い】3つの決算書でわかること

| BS | 「資産」「負債」「自己資本(純資産)」の3つの項目で構成される。 会社の財政状態が健全かどうかわかる |

| PL | 「売上総利益」「営業利益」「経常利益」「税引前当期利益」「当期利益」の5つの項目で構成される。 会社がどれだけ業績を上げているかがわかる |

| CF | 営業活動・投資活動・財務活動の3つのキャッシュフローで構成される。 会社の実際のお金の動きがわかる |

たとえば、会社が資金をどのように調達しているか、資金のうち負債や自己資本の比率がどの程度か知りたい場合は、BSを見るのが一般的です。 ただし、あくまでも発生主義に基づき取引を計上するため、実際の資金の流れを見るには、CFがより適切です。 会社が事業年度を通じてどのような利益を生み出しているか知りたい場合は、PLを調べましょう。 会社の財政状態や経営成績について、知りたい項目ごとに正しい決算書をチェックすることが大切です。

まとめ

今回は、決算日に作成される財務諸表のうち、貸借対照表(BS)、損益計算書(PL)、キャッシュフロー計算書(CF)について解説いたしました。決算書は会社経営に携わる社長や役員だけでなく、お金の動きに関わる経理職や企画職、取引先とやりとりする機会が多い営業職など、全社員にとって重要な資料です。

決算書ごとの違いや、読み解く際のポイントを理解しておきましょう。

関連コラム

- 【全社員向け】『営業利益』『経常利益』『純利益』の違いや意味とは?

- 損益計算書(PL)で使われる言葉が3つあります。 営業利益 経常利益 純利益どれも会社の経営成績を理解するのに役立つ言葉ですが、それぞれの「利益」の意味はまったく異なります。 たとえば、営業利益がマイナスでも、経常利益はプラスになるケース…

- 経理代行と記帳代行で依頼できる業務内容とは?それぞれの違いを比較

- 経理代行と記帳代行の大きな違いは“サービスの幅”上述したように「経理代行サービス」と「記帳代行サービス」は似ているようで、提供する業務の内容が異なります。そのため両者の違いがわからないまま依頼するのは、無駄な作業の発生やコストの増加に繋がり…

- 経理担当者は知らないと赤っ恥!?経理の7つの基本業務と役割とは

- 経理業務は年間を通して進めるものから月ごとに分けて進めるものまで多岐にわたりますが、中には詳しく理解できていないまま経理業務を行わなければならない方もいらっしゃるかもしれません。 そこで今回は、経理全体の基本業務について紹介します。 この記…

- 「会計帳簿」どんなものがあるか知っていますか?

- 会社法で作成と保存義務が定められている「会計帳簿」。経理未経験・初心者の方の中には、具体的にどのような帳簿があるのか、ご存じない方もいらっしゃるのではないでしょうか。本記事では、会計帳簿の種類とそれぞれの特性や役割についてご紹介してゆきます…

- つい知った気になっていない?仕訳の分類や勘定科目5種類をご紹介

- 勘定科目とは 勘定科目とは、資産・負債・純資産の動きや、費用・収益について記録するための分類科目です。 勘定科目を用いることで、会社の資産や負債の状況、純資産の変化、収益状況などがわかります。 売掛金、買掛金、事業売上、商品仕入といった勘…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。