お役立ちコラム

つい知った気になっていない?仕訳の分類や勘定科目5種類をご紹介

勘定科目とは

勘定科目とは、資産・負債・純資産の動きや、費用・収益について記録するための分類科目です。

勘定科目を用いることで、会社の資産や負債の状況、純資産の変化、収益状況などがわかります。

売掛金、買掛金、事業売上、商品仕入といった勘定科目が会計処理の際によく用いられます。

記事下部でも詳しく解説しますが、上述の勘定科目は、下記の5つのグループに分類されます。

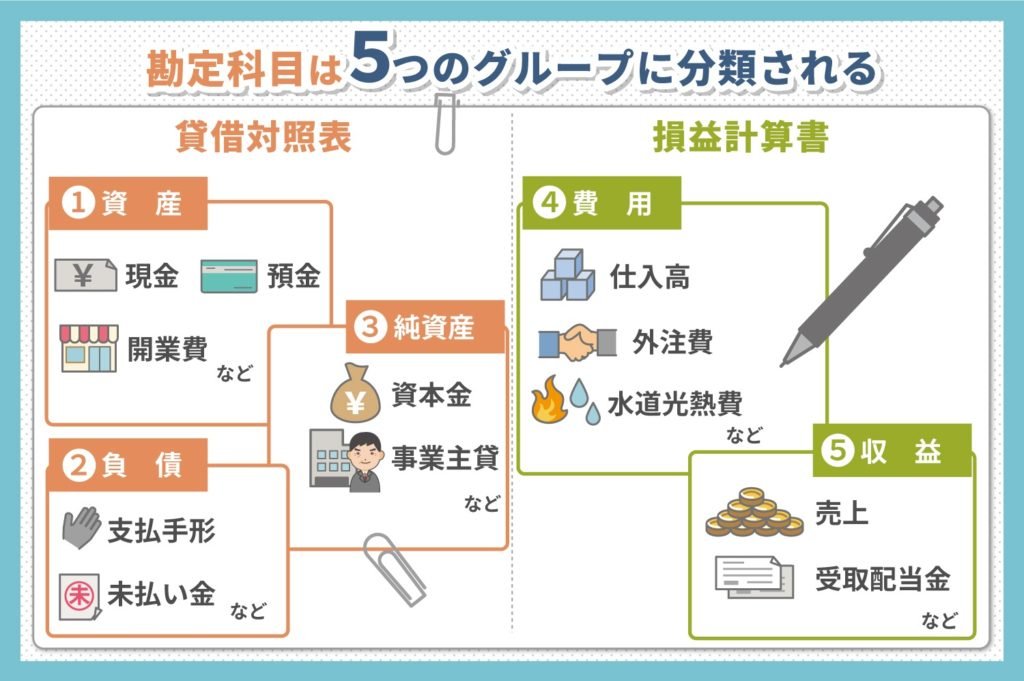

- 資産

- 負債

- 純資産

- 費用

- 収益

会社のお金の流れは、勘定科目で一つひとつまとめられ、最終的に5つのグループに分類されます。

この5つのグループは、決算書類である貸借対照表や損益計算書を作成する際に必要です。

このように、どの会社でも共通した分類方法を定めておくことで、誰が見ても会社の財政状態や経営状況が理解できる会計書類が作成 できます。

勘定科目の決め方とは

会計業務で作成する貸借対照表や損益計算書は、確定申告などにも用いられる重要な書類です。

しかし、勘定項目の分類方法や項目の種類については、明確なルールがある訳ではありません。

各会社によって自由に定めることが可能です。

たとえば、どの項目にも当てはまらないものは、雑費に分類することが多いです。

しかし、あれもこれも雑費に分類してしまうと、お金の流れが不明瞭になってしまう恐れがあります。

そこで、会社独自の項目を設け、なるべくお金の使い道が明瞭になるよう手直しを行います。

ただし、取引先企業や株主の方々も目を通すことを考えると、基本的には、習慣的に用いられている勘定科目を用いるのが無難です。

勘定科目の種類は、非常に豊富であるので、何かしら適合するカテゴリーは見つかるはずです。

勘定科目を決める際の注意点としては、1度決めた分類を変更しないということです。

分類をころころと変えてしまうと、第3者にとって分かりにくい書類になってしまいます。

仕訳とは

仕訳とは、業務上の取引を会計書類が作成しやすいよう分類する作業のことを指します。

具体的には、すべての取引を

- 資産

- 負債

- 純資産

- 費用

- 収益

の5つのカテゴリーに分類して、そのカテゴリーのどの勘定科目に分類されるのかを考えます。

さらに、借方、貸方の2つに分けて記録します。

具体例をとおして理解を深めましょう。

たとえば、商品を現金で購入して仕入れを行う場合を考えてみます。

このとき、現金も仕入れた商品も会社の資産になるものなので、この取引は5つのグループのうちの資産に分類されます。

次に、この取引を勘定科目で分類します。

現金は勘定科目「現金」に、商品の仕入れは勘定科目「商品仕入高」に分類されます。

ここまできたら、後は現金と商品仕入高を借方、貸方に分けて記入するだけです。

借方、貸方のどちらに記入するかは、5つのグループのどれに分類されるのかで決まります。

資産の場合、資産の増加を借方に、資産の減少を貸方に記入します。

今回の取引では、現金は減って、商品仕入高は増えています。

よって、借方の方には「商品仕入高 (金額)」を、貸方の方には「現金 (金額)」を記入します。

このように、各取引をカテゴリーに分類し、借方、貸方に分けて記入する作業が仕訳です。

勘定科目5種類について

勘定科目は、下記のいずれかに分類できます。

- 資産

- 負債

- 純資産

- 費用

- 収益

これらの項目は、貸借対照表や損益計算書に準拠しているため、適切な分類を行うことで、会社の財政状態や経営状況を客観的に分析できます。

貸借対照表や損益計算書は、決算報告を行うときや、確定申告で各種税金を計算する際に必要になる書類です。

事業を営む場合は、必ず作成しなければなりません。

貸借対照表は、資産、負債、純資産に含まれる勘定項目を仕訳して作成します。

一方、損益計算書は、費用、収益の2つの項目から作成されます。

賃借対照表に含まれる項目(3種類)

貸借対照表に含まれる項目は、下記の3つです。

- 資産

- 負債

- 純資産

詳しく見ていきましょう。

資産

資産は、増加する場合は借方に、減少する場合は貸方に記入される勘定科目です。

資産は下記の3つに分類されます。

- 流動資産

- 固定資産

- 繰延資産

流動資産とは、すぐに現金に換金できるものを指します。

たとえば、現金、有価証券などがこれにあたります。

固定資産は、1年以上現金に換金できない資産で、有形固定資産、敷金などが挙げられます。

繰延資産は、1年以上の長期にわたって支出の効果が持続する、売買不可能な資産のことで、開業資金などが該当します。

「資産」に含まれる勘定科目

資産に該当する勘定科目には、下記が挙げられます。

- 現金

- 預金

- 受取手形

- 売掛金

- 有価証券

- 棚卸資産

- 有形固定資産

- 開業費

負債

負債は、資産とは逆に保有するとマイナスになる財産です。

負債が減少する際は借方に、増加する際は貸方に記入します。

負債は、大きく下記の2つに分類できます。

- 流動負債

- 固定負債

流動負債とは、支払い期日が1年以内の流動性の高い負債のことを指し、支払手形、買掛金、などがこれに属します。

一方、固定負債は、支払い期限が1年 以上あるような負債を指し、長期借入金などがこれにあたります。

「負債」に含まれる勘定科目

負債に含まれる勘定科目には、下記が挙げられます。

- 買掛金

- 支払手形

- 短期借入金

- 未払金

- 預り金

- 長期借入金

買掛金とは、商品を購入する際の購入代金の未払い分のことです。

未払金は、固定資産、有価証券に対する未払い分を意味します。

純資産

純資産とは、株主による出資金などの会社運営の元手となるものが該当する勘定科目です。

「純資産」に含まれる勘定科目

純資産には、下記が挙げられます。

- 資本金

- 資本準備金

- 事業主貸

- 元入金

資本金は、会社を運営するために用意した自己資金となります。

資本準備金は、自己資金のうち、資本金として勘定しなかったものが該当します。

資本準備金は、主に業績が不調となったときの備えとして用いられます。

事業主貸と元入金は、個人事業を営む方に関連した勘定科目です。

損益計算書に含まれる項目(2種類)

損益計算書に含まれる項目は、下記の2つです。

- 費用

- 収益

詳しく見ていきましょう。

費用

費用は広告宣伝費、外注費などの事業を営むうえで発生する出費が該当する勘定科目です。

費用の増加は借方に、減少は貸方に記入します。

「費用」に含まれる勘定科目

費用に含まれる勘定科目には、下記が挙げられます。

- 仕入高

- 役員報酬

- 給料手当

- 外注費

- 福利厚生費

- 交際費

- 水道光熱費

- 広告宣伝費

- 通信費

収益

収益は、売上や受取配当金などの事業活動の結果得られたお金が該当する勘定科目です。

収益の減少は借方に、増加は貸方に記入します。

「収益」に含まれる勘定科目

収益に含まれる勘定科目には、下記が挙げられます。

- 売上

- 受取配当金

- 受取利息

- 有価証券評価益

- 雑収入

雑収入は、事業活動により得た収益以外のものが該当します。

たとえば、国からの補助金や、手数料などがあてはまります。

まとめ

勘定科目や仕訳の意味を通して、勘定科目5種の詳細についてご紹介いたしました。

どれが何の勘定科目に属するのか、どのように仕訳を行えばよいのかなど、会計業務を行っていくと、次から次へと疑問が湧いてくるものです。

しかし、焦る必要はありません。

仕訳業務は、何度も行っていくうちに自然と身に付いていくものです。

まずは、勘定科目の種類や仕訳の意味などを押さえて、少しずつステップアップしていきましょう。

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。