お役立ちコラム

「会計帳簿」どんなものがあるか知っていますか?

会社法で作成と保存義務が定められている「会計帳簿」。

経理未経験・初心者の方の中には、具体的にどのような帳簿があるのか、ご存じない方もいらっしゃるのではないでしょうか。

本記事では、会計帳簿の種類とそれぞれの特性や役割についてご紹介してゆきます。

「会計帳簿」とは?

会計帳簿とは、企業活動の中でも企業の財産額に影響を与える取引を記録していく帳簿の事です。

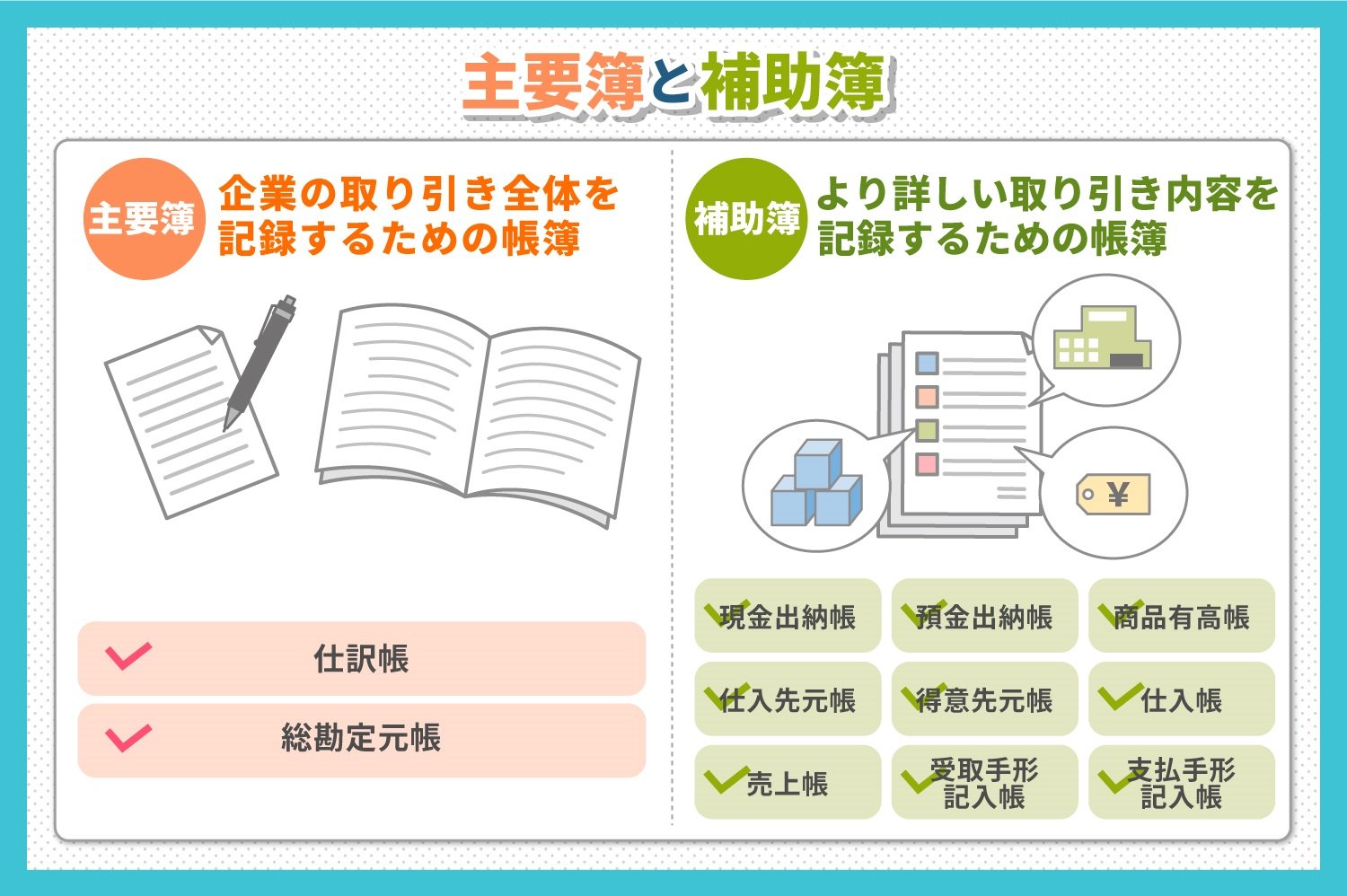

会計帳簿は大きく主要簿と補助簿に大別されます。

また、貸借対照表や損益計算書などの財務諸表は会計帳簿の情報を土台として作成されるため、会計帳簿は非常に重要なものといえるでしょう。

主要簿

主要簿は、企業の取引全体を記録するための帳簿です。

「仕訳帳」と「総勘定元帳」があります。

企業の日々の財産変化を記録する帳簿になります。経理担当者だけでなくその他の立場の方々も、主要簿がどういったものなのか、概要は理解しておけた方が良いでしょう。

補助簿

補助簿は、その名の通り主要簿を補助する役割を担います。主要簿に書ききれない取引の詳細が記載されています。

総勘定元帳を補助するのが、補助元帳、仕訳帳を補助するのが補助記入帳です。

主要簿の具体的な種類と特徴とは

主要簿には仕訳帳と総勘定元帳の2種類があります。

![]() 仕訳帳

仕訳帳

![]() 総勘定元帳

総勘定元帳

仕訳帳

仕訳帳とは、取引内容を発生した順番に、借方、貸方それぞれの適切な勘定科目に記入していく帳簿です。

取引の日付、内容、金額が一目で理解できるよう記載され、借方には資産の増加や費用の発生を記録し、貸方は負債・純資産の増加、収益の発生を記録します。

たとえば、ある商品が100円で売れた場合、仕訳帳の借方科目に「現金」と書いて金額100を記載し、貸方科目には「売上」と書いて金額100を記載します。

【借方】 現金 100円 【貸方】売上 100円

借方と貸方の金額は常に一致します。

総勘定元帳

総勘定元帳は、仕訳帳をもとにして、売上や売掛金など勘定科目ごとに取引内容を分類した帳簿です。

仕訳帳から転記して作成されますが、その際に記載ミスが起こらないよう注意する必要があります。

仕訳帳は、取引を時系列的に仕訳として記録する帳簿ですが、総勘定元帳は勘定科目別に取引をまとめた帳簿になります

補助簿の具体的な種類と特徴とは(代表的なもの)

代表的な補助簿9種類について一つ一つ確認してゆきましょう。

![]() 現金出納帳

現金出納帳

![]() 預金出納帳

預金出納帳

![]() 商品有高帳(補助元帳)

商品有高帳(補助元帳)

![]() 仕入先元帳

仕入先元帳

![]() 得意先元帳

得意先元帳

![]() 仕入帳

仕入帳

![]() 売上帳

売上帳

![]() 受取手形記入帳

受取手形記入帳

![]() 支払手形記入帳

支払手形記入帳

それぞれ詳しく見ていきましょう。

帳簿1:現金出納帳

現金出納帳は、企業が行ったあらゆる現金取引を記録する帳簿です。

現金での売上や仕入れ、買掛金の仕入れと売掛金の回収、さらには備品購入のための支払いなどがすべて記録されます。

総勘定元帳に記載されている現金残高と、実際の現金残高が一致しているかどうかをチェックでき、日々の現金の増減を把握するのに便利です。

帳簿2:預金出納帳

預金出納帳は、銀行口座ごとに預金の入出金を記録した帳簿です。

銀行の通帳と似ていますが、入出金が行われた内容が詳細に書かれている点が違います。

銀行ごとではなく口座ごとに作成されるため、預金の種類、名義が変わると、預金出納帳も別々に作るのが基本です。

帳簿3:商品有高帳

商品有高帳は、販売している商品の在庫状況を把握するための帳簿です。

商品を仕入れたときと商品を売り上げたときに記載します。

摘要欄に仕入か売上のどちらかを記載し、仕入れであれば「受入」、売上であれば「払出」、在庫として残っているものは「残高」の欄に、商品の数量、単価、金額を記載します。

帳簿4:仕入先元帳

仕入先元帳は買掛金元帳とも呼ばれ、取引先ごとに買掛金を管理するために作られる補助簿です。

自社にとっての買掛金は取引相手にとって売掛金であり、もし買掛金の支払いが遅れてしまうと、取引相手にとっては売上代金が回収できないことになり、信用に関わる問題へと発展しかねません。

仕入先元帳を作成すれば、取引相手への支払い状況を正確に把握できるため、支払いの漏れなどを未然に防げます。

帳簿5:得意先元帳

得意先元帳は売掛金元帳とも呼ばれ、得意先ごとに売掛金を管理するために作られる補助簿です。

売掛金を回収できないままになると貸し倒れ損失となってしまうため、売掛金の回収状況は常に正確に把握しておく必要があります。

得意先元帳では、得意先と取引が発生した日付、金額、入金結果 が記録されています。未入金の債権は残っていないか、簡単に確認する事ができます。

帳簿6:仕入帳

仕入帳は、どの商品を、どこから、単価いくらで、どのような支払い方法で合計何個仕入れたのかを記録しておく帳簿です。

総勘定元帳の仕入れ勘定では金額のみの記載ですが、仕入帳を作成することで、より詳細な仕入れの状況を把握できます。

仕入帳は基本的には仕入の取引が行われたときに記載しますが、商品の返品をした場合や、値引きを受けた場合もその内容を記載するのが原則です。

帳簿7:売上帳

売上帳は、売上取引が発生したことを順に記録していく帳簿です。

発生した売上げを得意先ごとにすべて記録していくため、いつ、どの商品を、誰に、単価いくらで、どのような方法で売却したのかが一目で把握できます。

商品の返品を受けた場合、値引きをした場合にその内容を記載する点は仕入帳と同じです。

帳簿8:受取手形記入帳

受取手形記入帳は、受取手形を受け取ったことを記録するための帳簿です。

手形の表記方法は種類によって異なり、約束手形は「約(手)」、為替手形は「為(手)」と記載し、受け取った日付と手形番号も記入します。

顛末欄には、「当座入金」「裏書」「割引」等の手形取引の結果を記載します。各手形の決済の進捗状況を簡単に確認する事ができます。

帳簿9:支払手形記入帳

支払手形記入帳は、支払手形を振り出したことを記録するための帳簿です。

手形の表記方法は受取手形記入帳と同じで、約束手形は「約(手)」、為替手形は「為(手)」と記載し、振り出しを行った日付、手形番号も記入します。

振り出した手形を決済できなかったら「不渡手形」となり、不渡手形を出したことを金融機関や取引相手に知られると信用を失い、その後の資金繰りや事業に多大な悪影響が出ることは確実です。

不渡手形を出さないようにするためにも、支払手形記入帳を作成し、手形の決裁を計画的、確実に行う必要があります。

まとめ

会計帳簿は種類も記入項目も多く、作成は容易なことではありません。

会計帳簿は、企業の経営成績、財務状況を把握するための重要な資料であり、また、決算書を作成する際の重要な情報源となるため、正確性も要求されます。

経理担当者の方は正確な作成を心掛け、また、経理担当者以外の方は帳簿組織の概要を抑え、自社の経理状況の理解につなげて行きましょう。

お問合せ:CSアカウンティングお問い合わせフォーム

関連コラム

- 【全社員向け】『BS』『PL』『CF』の違いや意味・役割とは?

- 決算期に作成される財務諸表のなかでも、とくに重要なのが次の3つです。 貸借対照表(BS) 損益計算書(PL) キャッシュフロー計算書(CF)会社経営に直接関わっている方はもちろん、経理職や企画職、営業職に携わる方にとって、BS・PL・CFが…

- 【全社員向け】『営業利益』『経常利益』『純利益』の違いや意味とは?

- 損益計算書(PL)で使われる言葉が3つあります。 営業利益 経常利益 純利益どれも会社の経営成績を理解するのに役立つ言葉ですが、それぞれの「利益」の意味はまったく異なります。 たとえば、営業利益がマイナスでも、経常利益はプラスになるケース…

- 経理代行と記帳代行で依頼できる業務内容とは?それぞれの違いを比較

- 経理代行と記帳代行の大きな違いは“サービスの幅”上述したように「経理代行サービス」と「記帳代行サービス」は似ているようで、提供する業務の内容が異なります。そのため両者の違いがわからないまま依頼するのは、無駄な作業の発生やコストの増加に繋がり…

- 経理担当者は知らないと赤っ恥!?経理の7つの基本業務と役割とは

- 経理業務は年間を通して進めるものから月ごとに分けて進めるものまで多岐にわたりますが、中には詳しく理解できていないまま経理業務を行わなければならない方もいらっしゃるかもしれません。 そこで今回は、経理全体の基本業務について紹介します。 この記…

- つい知った気になっていない?仕訳の分類や勘定科目5種類をご紹介

- 勘定科目とは 勘定科目とは、資産・負債・純資産の動きや、費用・収益について記録するための分類科目です。 勘定科目を用いることで、会社の資産や負債の状況、純資産の変化、収益状況などがわかります。 売掛金、買掛金、事業売上、商品仕入といった勘…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。