お役立ちコラム

【全社員向け】『営業利益』『経常利益』『純利益』の違いや意味とは?

損益計算書(PL)で使われる言葉が3つあります。

どれも会社の経営成績を理解するのに役立つ言葉ですが、それぞれの「利益」の意味はまったく異なります。

たとえば、営業利益がマイナスでも、経常利益はプラスになるケースがあります。

会社経営に直接関わる方はもちろん、経理職の方や企画職の方、他社と直接やりとりする営業職の方にとって、これら3つの利益の違いを正確に理解しておくことは大切です。

今回は、すべてのビジネスパーソン向けに営業利益・経常利益・純利益の違いを解説いたします。

【営業利益とは】会社の本業から生まれた利益

営業利益とは、その事業年度を通じて、その会社の本業から生み出された利益・損失のことです。

営業利益は下記の式で計算されます。

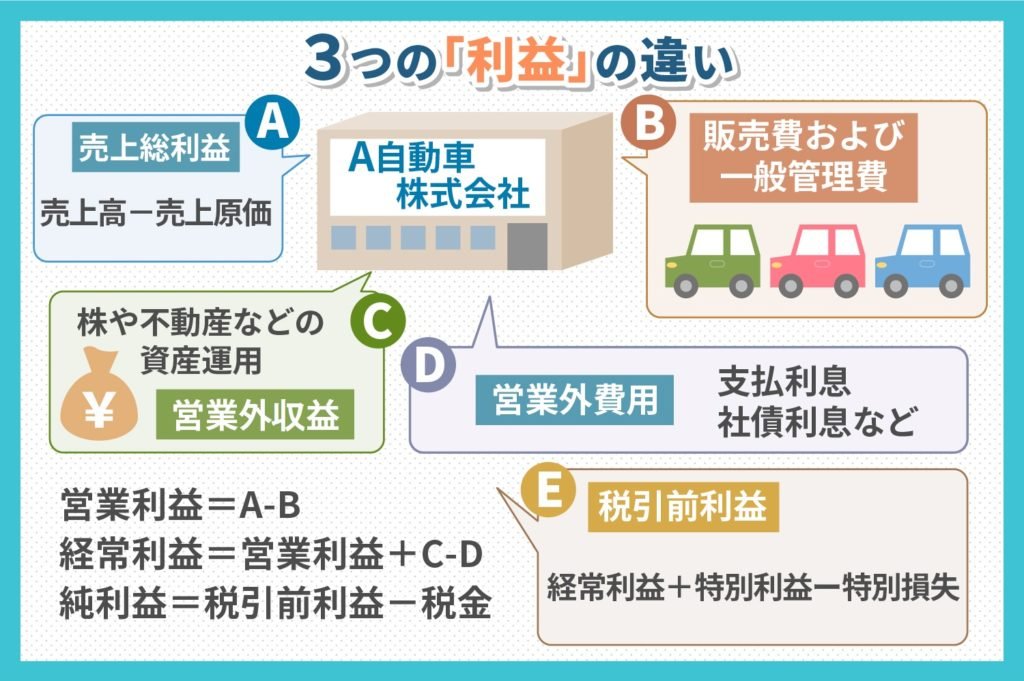

営業利益=売上総利益-販売費および一般管理費

商品を販売するためには、材料費や仕入れ値といった売上原価が必要です。

売上高から売上原価を引いた粗利のことを「売上総利益」と呼びます。

また、商品をより多くの消費者に届けるためには、取引先への営業費用や、新聞やテレビでの広告費用、オフィスを維持するための賃料・光熱費・消耗品の費用なども必要です。

こうした営業活動に欠かせない経費を総称して、「販売費および一般管理費(販管費)」と呼びます。

商品の販売から得られた「売上総利益」から、この「販売費および一般管理費」を差し引いたものが、その会社の営業利益にあたります。

営業利益は、決算期に作成される損益計算書の項目のひとつです。

売上総利益が少なかったり、販売費や一般管理費のボリュームが大きすぎたりすると、営業利益がマイナスになることがあります。

この場合、営業利益ではなく「営業損失」という呼び方をします。

営業利益が大きければ大きいほど、その会社の本業の調子がよいと判断されます。

【営業利益の特徴】数字からその会社の本業の収益力がわかる

営業利益の数字から、その会社の本業の収益力を計算できます。

その際に使われるのが、売上高に対する営業利益の比率を示す「売上高営業利益率」という指標です。

下記の式により計算されます。

売上高営業利益率=営業利益÷売上高×100

売上高営業利益率は業界ごとに異なりますが、全産業の平均は3.9%程度です(2015年時点)。

営業利益率を同業他社と比べることで、自社の収益力が客観的にわかります。

また、自社の過去の損益計算書と見比べれば、収益性がどのように成長しているかがわかります。

【経常利益とは】本業以外の利益もふくめた会社の収益性

経常利益とは、その会社の事業活動から生まれたすべての利益・損失を足し合わせた指標のことです。

営業利益との違いは、本業以外から生まれた利益・損失である「営業外収益」「営業外費用」もふくめて計算している点です。

そのため、営業利益はマイナスで計上されていても、本業以外の事業活動が順調であれば、経常利益がプラスに反転するケースも発生します。

営業外収益・営業外費用の代表的な例として、次のようなものが挙げられます。

| 営業外収益 | 受取利息、受取配当金、有価証券利息、売買目的の有価証券売却益、不動産賃貸料収入、雑収入など |

| 営業外費用 | 支払利息、社債利息、売買目的の有価証券売却損、雑損失など |

営業利益は、企業の本業での収益にのみ着目した指標でした。

しかし、株取引などの資産運用で得た収入や、銀行からの融資を受けている場合の支払利息など、本業以外にも利益・損失は発生しています。

また、製造業が本業でも、保有している不動産から収入を得ているケースもあります。

これらを営業利益に加え、会社の収益性をより広い範囲で評価できるのが経常利益です。

経常利益は、下記の式で計算されます。

経常利益=営業利益+営業外収益-営業外費用

営業利益と同様、経常利益も損益計算書の重要項目のひとつです。

経常利益は会社の事業活動の総決算とも呼べる指標のため、金融機関による支払い能力の審査や、取引先企業の与信管理において、もっとも重視されています。

経常利益が大きければ大きいほど、企業の基礎体力が高いことがわかります。

【経常利益の特徴】数字から企業の基礎体力の高さがわかる

経常利益の数字から、その会社にどれだけの基礎体力があるかがわかります。

その際に使われるのが、売上高に対しどれだけの経常利益をあげたかを示す「経常利益率」という指標です。

下記の式によって計算されます。

経常利益率=経常利益÷売上高×100

売上高・売上総利益・営業利益が同等でも、財テクに優れる企業ほど経常利益率が上昇します。

会社の持つ収益構造によって異なりますが、一般的には経常利益率4%以上であれば優良企業です。

石油・ガス・鉱物業界や、銀行・信託業など、営業外収益を稼ぎやすい業界では、さらに高い経常利益率を達成することもあります。

【純利益とは】最終的に会社に残ったお金

純利益(当期純利益)とは、その事業年度を通じて発生した最終的な利益から各種税金を差し引き、最終的に会社に残ったお金のことです。

税金を差し引く前の利益のことを「税引前利益」と呼びます。

税引前利益は経常利益と同じではありません。

経常利益では、毎年の企業運営で得られる利益・損失のみを計上するため、一時的に発生したイレギュラーな利益・損失である「特別利益」「特別損失」の2点は考慮しません。

しかし、税引前利益ではこれらもふくめるため、下記の式で計算されます。

税引前利益=経常利益+特別利益-特別損失

特別利益・特別損失の代表的な例は下記の通りです。

| 特別利益 | 土地や不動産など固定資産の売却益 長期保有の有価証券売却益 子会社や関連会社の株式売却益など |

| 特別損失 | 土地や不動産など固定資産の売却損 長期保有の有価証券売却損 自然災害による損失など |

そのほか、リコールや商品自主回収が発生した場合なども、特別損失として計上されることがあります。

当期純利益を求める場合は、ここから法人税・法人住民税・法人事業税などの税金をさらに差し引きます。

純利益の計算式は下記のとおりです。

純利益=税引前利益-税金

当期純利益は、法人税などの社会的コストや、イレギュラーな特別利益・特別損失を考慮した指標であるため、その期間の本当の利益・損失がわかります。

そのため、経済の見通しに敏感な投資家に重視される指標のひとつです。

【純利益の特徴】数字からその期間の最終的な利益・損失がわかる

当期純利益の数字から、その決算期で企業があげた純粋な業績がわかります。

とくに売上高に対する純利益の割合である「売上高当期純利益率」という指標は、経常利益率と同様、企業の経営状態を知るために効果的です。

下記の計算式で求められます。

売上高当期純利益率=純利益÷売上高×100

また、株式上場企業の場合は、時価総額を一株あたりの当期純利益で割った「株価収益率(PER)」という指標が使われることもあります。

PERを求めることで、その企業の株価が割高・割安であるかがわかるため、とくに投資家にとっては優良企業かどうかを判断する重要な指標とされています。

【営業利益・経常利益・純利益の違い】3つの利益からわかること

ここまで、営業利益・経常利益・純利益の特徴を述べました。

営業利益は、その企業の本業から生まれた利益・損失のことです。

売上高営業利益率という指標から本業での収益力を知ることができます。

一方、経常利益は本業以外の利益・損失もふくみます。

経常利益率という指標から、財テクなども考慮した企業の基礎体力を知ることができます。

その決算期での最終的な利益・損失を表すのが当期純利益です。

法人税などの支払いや、特別利益・特別損失も考慮するため、純粋な企業活動の成果と呼べる指標です。

まとめ

今回は、営業利益・経常利益・純利益の違いや、それぞれの定義について解説いたしました。

営業利益・経常利益・純利益は、決算期に作成される損益計算書(PL)でよく使われる言葉です。

同じ「利益」ではありますが、それぞれが意味するところは大きく異なります。

営業利益・経常利益・純利益の違いを理解すれば、会社の経営成績をさまざまな角度で分析できます、会社経営に直接携わる方だけでなく、すべてのビジネスパーソンにとって重要です。

関連コラム

- 【全社員向け】『BS』『PL』『CF』の違いや意味・役割とは?

- 決算期に作成される財務諸表のなかでも、とくに重要なのが次の3つです。 貸借対照表(BS) 損益計算書(PL) キャッシュフロー計算書(CF)会社経営に直接関わっている方はもちろん、経理職や企画職、営業職に携わる方にとって、BS・PL・CFが…

- 経理代行と記帳代行で依頼できる業務内容とは?それぞれの違いを比較

- 経理代行と記帳代行の大きな違いは“サービスの幅”上述したように「経理代行サービス」と「記帳代行サービス」は似ているようで、提供する業務の内容が異なります。そのため両者の違いがわからないまま依頼するのは、無駄な作業の発生やコストの増加に繋がり…

- 経理担当者は知らないと赤っ恥!?経理の7つの基本業務と役割とは

- 経理業務は年間を通して進めるものから月ごとに分けて進めるものまで多岐にわたりますが、中には詳しく理解できていないまま経理業務を行わなければならない方もいらっしゃるかもしれません。 そこで今回は、経理全体の基本業務について紹介します。 この記…

- 「会計帳簿」どんなものがあるか知っていますか?

- 会社法で作成と保存義務が定められている「会計帳簿」。経理未経験・初心者の方の中には、具体的にどのような帳簿があるのか、ご存じない方もいらっしゃるのではないでしょうか。本記事では、会計帳簿の種類とそれぞれの特性や役割についてご紹介してゆきます…

- つい知った気になっていない?仕訳の分類や勘定科目5種類をご紹介

- 勘定科目とは 勘定科目とは、資産・負債・純資産の動きや、費用・収益について記録するための分類科目です。 勘定科目を用いることで、会社の資産や負債の状況、純資産の変化、収益状況などがわかります。 売掛金、買掛金、事業売上、商品仕入といった勘…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。