お役立ちコラム

グループ法人税制

完全支配関係のある法人間の取引には「グループ法人税制」と呼ばれる制度の適用があります。本来、完全支配関係がある法人間であっても別の法人であれば、個々の取引は互いに影響を与えないものですが、実態としてはグループ一体としての経営がされているという実情を反映した課税を行うためにこの制度ができました。

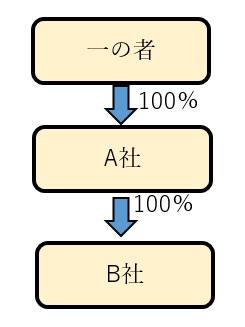

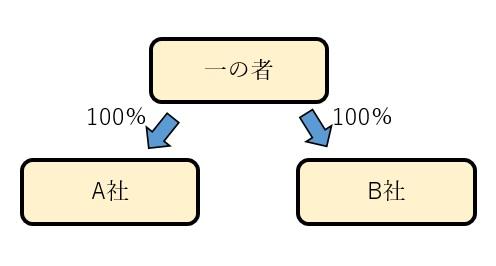

◆完全支配関係とは

(1)一の者が法人の発行済株式等の全部を直接・間接に保有する関係(当事者間の完全支配関係)

(2)一の者との間に当事者間の完全支配関係がある法人相互の関係

一の者が個人である場合には、本人だけでなくその者の親族やその者の使用人などの一定の特殊の関係のある個人も含みます。

◆譲渡損益調整資産の譲渡損益の繰延べ

譲渡損益調整資産とは?

次の資産のうち譲渡直前の帳簿価額が1,000万円以上のものを言います。

(1) 固定資産

(2) 土地(借地権等の土地の上に存する権利を含み、固定資産に該当するものを除く。)

(3) 有価証券(売買目的有価証券を除く)

(4) 金銭債権

(5) 繰延資産

損益の繰延べ

完全支配関係のある法人に譲渡損益調整資産を譲渡した場合には、その譲渡損益は繰り延べられます。

例)帳簿価額5,000万円の建物を完全支配関係のある子会社に8,000万円で売却した。

この場合、譲渡益の3,000万円は当期の益金とはしませんが、会計上利益となっている場合は、別表四にて「譲渡損益調整勘定繰入 3,000万円(減算・留保)」として調整します。

繰り延べられた損益は譲受法人がその資産を譲渡したときや減価償却によりその資産の帳簿価額を減額したときに損益を認識することとなります。法人税申告書で上記の調整を行っている場合は損益の認識も申告書で行います。

◆受取配当等の益金不算入

完全支配関係のある法人から配当等の支払いを受けたときは、完全子法人株式等にかかる配当等に該当するため、配当等の全額が損金不算入となります。この場合、負債利子の控除の必要もありません。

◆寄附金・受贈益

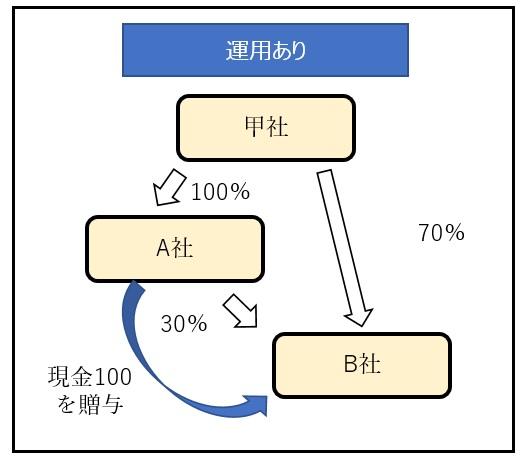

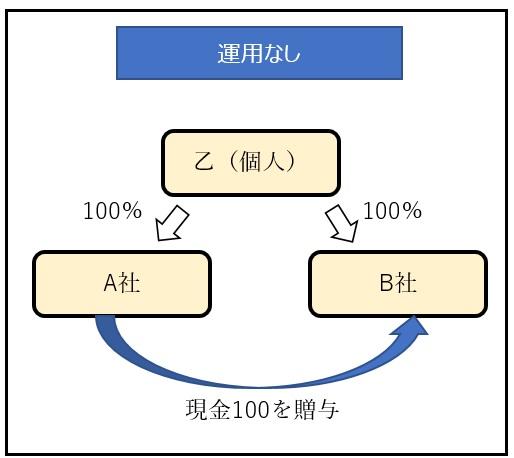

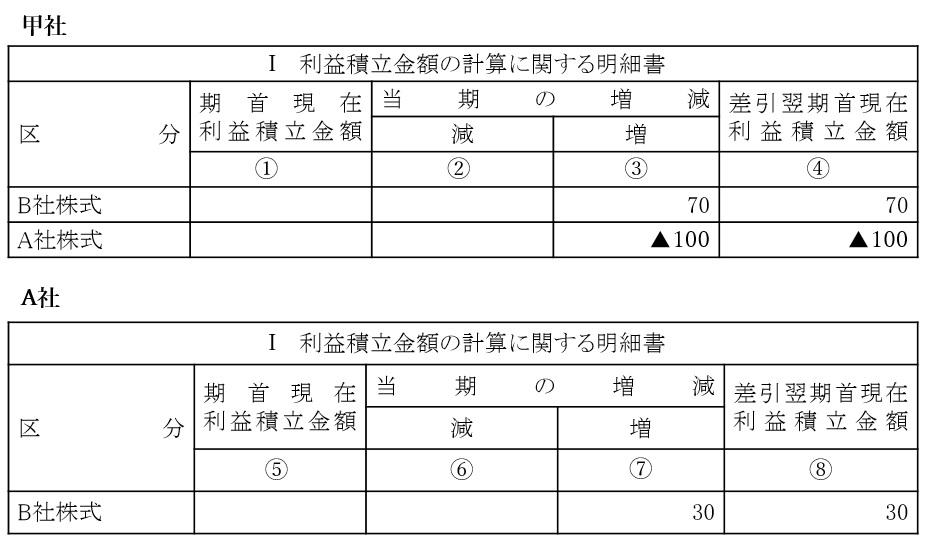

法人による完全支配関係のある法人に対して寄附金を支出した場合にはその全額が損金不算入とされ、逆に受け取った側の法人は全額が益金不算入となります。他のグループ法人税制と異なり、この規定は “法人による” 完全支配関係がある場合のみ適用があります。

A社:寄附金の損金不算入額 100(加算・流出)

B社:受贈益の益金不算入額 100(減算・課税外)

A社:通常の寄附金として損金不算入額を計算

B社:受贈益を全額益金の額に算入する

【寄附修正】

上記の<適用あり>の取引があった場合には子法人の株式の帳簿価額を持株割合に応じて増減させる必要があります。別表五(一)でその調整を行います。

◆適格現物分配

現物分配とは、有価証券や固定資産等の金銭以外の資産で行う剰余金の配当等をいいます。この現物分配のうち、資産を分配する法人(現物分配法人)と資産を受け取る法人(被現物分配法人)が全て内国法人であり、かつ、現物分配法人と被現物分配法人との間に完全支配関係があるものを適格現物分配といいます。株主に個人や外国法人が含まれる場合は適格現物分配には該当しません。

適格現物分配が行われた場合は現物分配法人から被現物分配法人に帳簿価額で資産が移転したこととされ、被現物分配法人は適格現物分配により受けた利益は益金不算入となります。

◆欠損金の引継ぎ

完全支配関係がある子法人の残余財産が確定した場合には、その時点で残っている未処理欠損金額は株主である親法人が引継ぐことになります。株主が複数いる場合は持株割合に応じて引き継ぐ金額を按分します。

・欠損金の引継ぎ制限

親法人と子法人の50%超の支配関係発生前に生じた未処理欠損金額は引き継ぐことができません。ただし、子法人又は親法人の設立の日と残余財産確定の日の翌日の属する事業年度開始の5年前の日のいずれか遅い日から継続して支配関係がある場合には引継ぎ制限は適用されません。

・評価損の計上禁止

法人が株式を所有する場合において、その株式の価値の著しい下落など一定の事実が発生したときは、その株式の評価損を計上することができます。しかし、完全支配関係がある法人の株式については評価損の計上事由が発生したとしても評価損を計上することができません。株式の評価損の計上を認めてしまうと繰越欠損金の引継ぎとの二重控除を認めてしまうことになるためです。

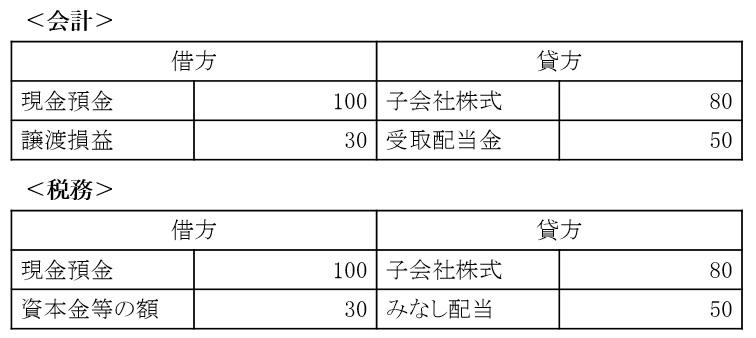

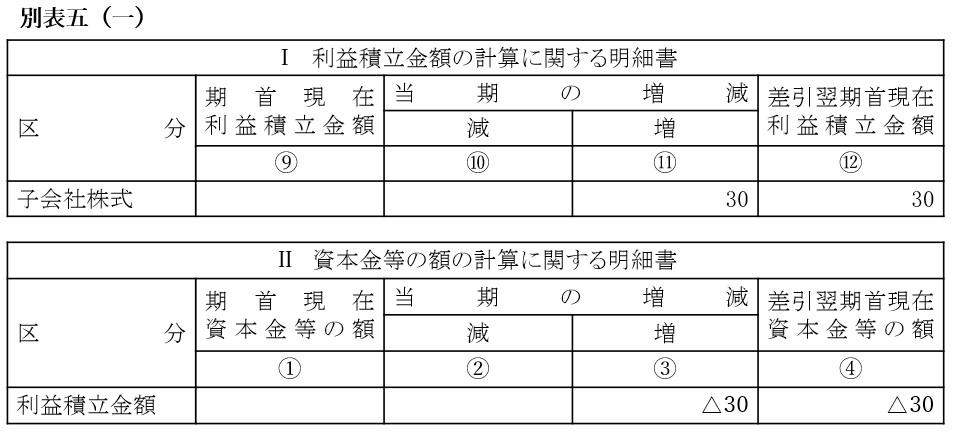

◆株式の発行法人への譲渡

株式を発行法人に譲渡した場合は自己株式の譲渡に該当するため、みなし配当が発生する場合があります。その場合には子会社株式の譲渡損益は損金の額に算入されません。譲渡損益に相当する金額は資本金等の額の増減となります。これは残余財産の分配を受けた場合にも同様の取り扱いとなります。

例)子会社株式帳簿価額80 残余財産の分配100 みなし配当50

<税務調整>

譲渡損益否認 30(加算・留保)

受取配当等の益金不算入 50(減算・課税外)

グループ内で取引を行った場合には税務上留意すべき事項がありますので注意が必要です。

関連ページ:

執筆者:高木(信)

関連コラム

- 【経理の基礎】「棚卸」はただの在庫確認じゃない!

- 【はじめに】今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、【経理の基礎】「棚卸」はただの在庫確認じゃない!についてです。決算期が近づくと、多くの会社で憂鬱な空気が流れるイベントがあります。そう、「棚卸」で…

- 企業版ふるさと納税の延長とその概要

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、企業版ふるさと納税の延長とその概要についてです。令和7年度税制改正大綱により企業版ふるさと納税の適用期限3年間延長が発表され、令和10年3月31日までの…

- 法人税に関する改正措置について

- はじめに 今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、法人税の改正措置についてです。1.法人税に関する改正措置とは「令和7年度税制改正大綱」で法人税に係る措置として、中小法人の軽減税率の見直し及び防衛特別…

- 税務会計とは

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、税務会計についてです。1.所得と利益の違い会計の話をする際に避けて通れないのが、税金についての話です。なかでも、会社を運営していると支払わなければならな…

- 償却資産税の期限はあっという間

- はじめに今回の経理・会計・税務BPO(ビジネス・プロセス・アウトソーシング)のコラムは、償却資産税についてです。償却資産税は償却資産に係る固定資産税の通称であり、償却資産とは、土地及び家屋以外の事業の用に供することができる資産で、その減価償…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。