お役立ちコラム

社債管理② 社債発行の流れと社債の残高管理

社債管理①では、社債の種類・概要について確認していきました。

今回の「社債管理②」では社債を発行する際の手続きの流れ、発行後の社債返還や利子の管理方法などについて確認して行きます。

社債発行の流れ

①社債発行の基本的な流れ

社債発行の流れは発行する社債の種類(公募、私募等)によって異なります。

中小企業の社債発行では私募債の割合が高いため、ここでは私募債の発行の流れを社債発行の手続きの一例として確認して行きたいと思います。

A)発行要件等の定義・返済計画の決定

社債の発行にあたっては、社債の募集総額、額面金額、発行価額、利率、利息の支払方法、償還期限、解約方法等の発行要件を検討します。

同時に社債返済のための利益計画の立案・検討も行います。

社債発行には元金の返済利息の支払の義務が伴います。

そのため、中長期的かつ綿密な事業計画、資金計画を準備しておく必要があります。

B)取締役会の承認

社債の発行は、取締役会設置会社であれば取締役会の承認をもって決定されます。

取締役会を設置していない会社の場合には、株主総会決議や取締役の過半数の承認が必要となります。

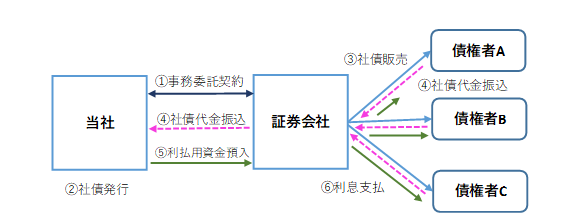

C)管理会社との契約

一般的には、証券会社等と契約を行います。

管理会社(証券会社)は債券の発行、利払い、償還等にあたっての事務手続きや支払手続きを代行します。

D)社債の発行

無事に社債の発行が完了すると、管理会社(証券会社)に開設した口座に資金が入金されます。

②社債発行にかかる費用

社債を発行した際は、振込金額で社債勘定(負債)に計上をします。

社債発行時には、広告宣伝費、証券会社の事務手数料等の費用が発生します。

これらの費用は「社債発行費」として原則として支出時に費用処理を行いますが、繰延資産として社債の償還期間内で償却する方法も認められています。

社債残高管理

①台帳による管理

社債発行後は、社債元本、社債利息を管理するために社債台帳を作成します。

台帳には利息の支払予定日と支払額、社債の償還金額と償還予定日等を予め記載しておき、期日管理や資金繰りに役立てます。

利息や元本の償還の都度、忘れずに台帳を更新しましょう。

②利息の支払

社債管理会と業務委託契約を結んでいる場合は、管理会社から利息計算書が提出されますので、社内の台帳と利息計算書の内容を照合し、支払金額、支払日等に不一致や漏れが無いか、確認を行いましょう。

社債利息の支払い後は忘れずに、台帳の更新を行います。

社債利息を実際に支払った後は、【社債利息勘定】を使って記帳します。

誤って支払手数料勘定(外部専門家への報酬の支払、金融機関への振込手数料の計上の際に使用を使用しない様に注意しましょう。

③社債元本の償還

管理会社と業務委託契約を締結している場合には、利息の支払と同様、管理会社の作成する計算書と社内の台帳とを照合し、不一致等が無いか確認を行います。

元本償還後は、台帳の更新を行います。

④社債発行費(繰延資産)の管理

社債発行費を繰延資産で処理を行っている場合には、決算時にきちんと償却処理を行っているか確認をする必要があります。

おわりに

社債は比較的低い金利での発行が可能であり、金融機関から融資を受けるよりも有利な条件となることも多いことから、資金調達の方法として社債発行を検討する企業は多くいるといわれます。

しかし、社債発行後は、利息の支払・元本償還等、確実に返済を確実にすすめて行かなければなりません。

当たり前のことですが、利息の支払や元本償還等が滞ってしまえば、社債を購入してくれた投資家との信頼関係、ひいては会社の信用を失うことに繋がります。

従って、社債の発行前には、十分な情報収集と綿密な事業計画の立案を行っておくことが非常に重要となります。

執筆者:田代

関連コラム

- 経理業務の効率化するための会計ソフトの使い方

- 今回はペーパーレス化と業務効率化について考えたいと思います。単にペーパーレス化だけしても業務の効率化にはたどり着きません。業務フローの見直しが必須です。令和3年度税制改正において、電子帳簿保存法が改正されましたが、この背景には、「経済社会の…

- 外貨建取引管理の基本

- 外貨建取引とは、日本円以外の外国通貨の単位で表示される取引のことをいいますが、グローバル化が進む中、国外の法人との取引を検討・開始する日本企業も増加しているのではないでしょうか。外貨建取引を行う場合、どのレートを使って日本円に換算し記帳をお…

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。