お役立ちコラム

マイナ保険証への移行~「資格情報のお知らせ」と「資格確認書」の違いとは?~

2024年12月2日以降、健康保険証の新規発行が廃止されました。

廃止に伴い、「資格情報のお知らせ」や「資格確認書」といった新しい言葉が使用されております。

今回のコラムでは、簡単に「資格情報のお知らせ」の「資格確認書」の違いの確認と、マイナ保険証が使えないときはどうするのかを確認したいと思います。

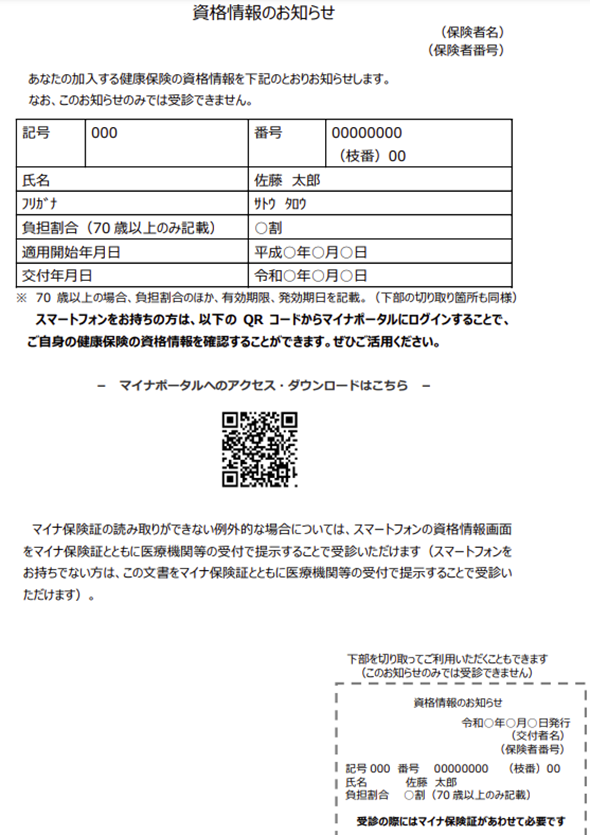

資格情報のお知らせ

◆マイナ保険証をお持ちの方がご自身の被保険者資格などを簡単に把握できるように、医療保険者(勤務先や自治体)から通知される書面です。

└氏名、被保険者等記号・番号・枝番、保険者番号・保険者名、負担割合など、保険資格の基本情報が記載

◆「資格情報のお知らせ」のみでは医療機関の受診は不可!

◆カードリーダー不具合などの何らかの事情で医療機関等の窓口でのマイナ保険証による受付が上手くいかなかったときに、マイナンバーカードとともに提示することで受診が可能です。

◆資格情報のお知らせのイメージ

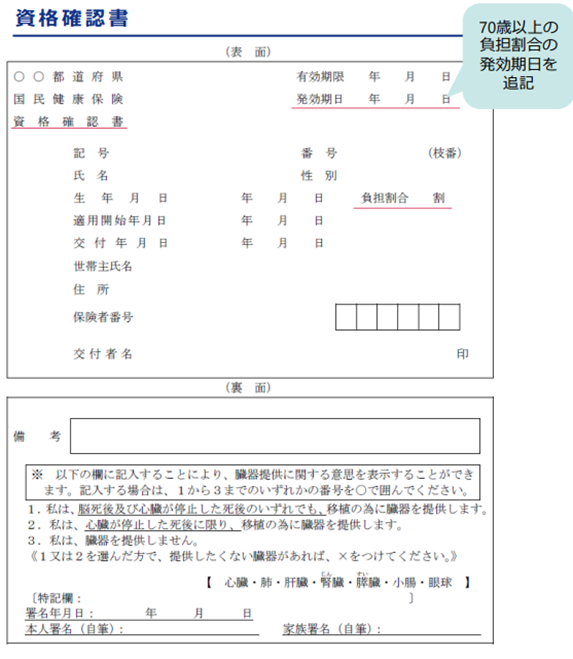

資格確認書

◆当分の間、マイナ保険証を保有していない(マイナンバーカードの健康保険証利用登録をしていない)方全てに、これまでどおり保険診療を受けることができる資格確認書を、現行の健康保険証の有効期限内に無償で申請によらず交付されます。

資格確認書の交付方法は、加入されている医療保険者へご確認ください。

※マイナ保険証を保有している方であっても、マイナンバーカードでの受診等が困難な要配慮者(高齢者、障害者等)は、申請により、資格確認書を無償で交付します。またこれらの方については、資格確認書更新時の申請は不要です。

◆2024年12月2日以降、新規に医療保険者に加入する方の場合で、マイナ保険証を保有しておらず、資格確認書の発行が必要な場合は、資格取得届に「資格確認書の要否」欄へチェックして申請、または資格確認書の交付の申請が必要です。

◆資格確認書を医療機関等の窓口でご提示いただくことで、これまで通り保険診療を受けることが可能。

◆資格確認書イメージ(下記は国民健康保険の資格確認書イメージです。加入されている医療保険者により様式が異なりますので、ご確認ください)

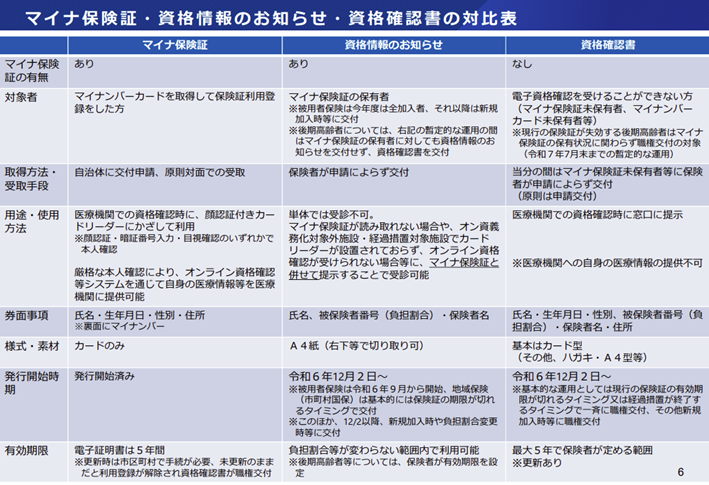

◆マイナ保険証・資格情報のお知らせ・資格確認書の対比表が厚生労働省の資料として作成されておりますので、こちらも参考にしてみてください。

マイナ保険証の利用促進等について

https://www.mhlw.go.jp/content/12401000/001323478.pdf

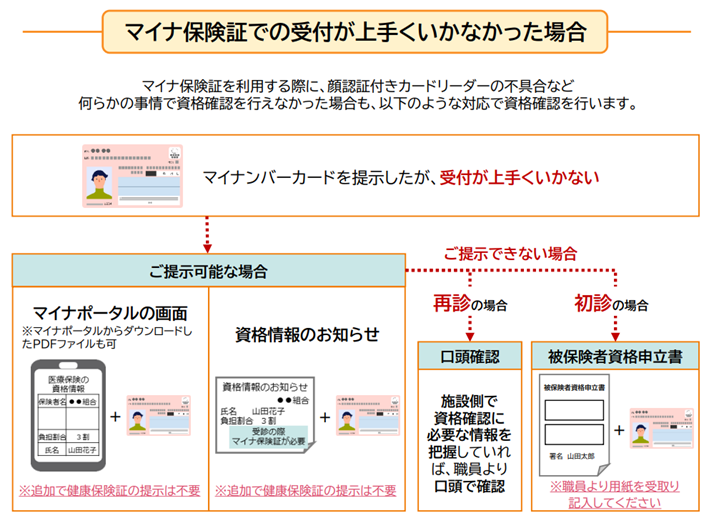

2024年12月2日以降、マイナ保険証が医療機関で使えないとき

下記の方法により医療機関で資格の確認が行われます

◆マイナ保険証 + マイナポータルの「医療保険の資格情報」画面

◆マイナ保険証 + 資格情報のお知らせ

◆マイナ保険証 + 口頭確認

◆マイナ保険証 + 被保険者資格申立書

【参考】

「資格情報のお知らせ」のご案内(マイナ保険証への移行に伴い、医療保険者から皆さまに通知されます)

https://digital-gov.note.jp/n/nb53df3fcf8fe

資格確認書(マイナ保険証以外の受診方法)

https://www.digital.go.jp/policies/mynumber/insurance-card/optional-insured-status

マイナ保険証の利用促進等について

https://www.mhlw.go.jp/content/12401000/001323478.pdf

これまで通りの自己負担額で 保険診療を受けられます

https://www.mhlw.go.jp/content/10200000/001332516.pdf

お気軽に下記フォームよりご相談ください。

https://business.form-mailer.jp/fms/c543034e81511

★お役立ち情報満載のCSアカウンティングYoutubeはこちら

★定期的に情報を発信しているCSアカウンティングのX(旧Twitter)はこちら

CSアカウンティングの人事・労務・社会保険サービスは、勤怠管理・給与計算・社会保険を一元化することにより、本来従事すべきコア業務へのシフトをお手伝いいたします。

また、アウトソーシングによるコスト削減のみならず、社会保険労務士などの経験豊富な専門家がお客様のよき相談相手となり、人事・労務に関する問題をスピーディーに解決します。

ご相談はこちら⇒https://business.form-mailer.jp/fms/c543034e81511

(執筆者:日高)

当サイトの情報はそのすべてにおいてその正確性を保証するものではありません。当サイトのご利用によって生じたいかなる損害に対しても、賠償責任を負いません。具体的な会計・税務判断をされる場合には、必ず公認会計士、税理士または税務署その他の専門家にご確認の上、行ってください。